CDH KurzMeldungen März 2025

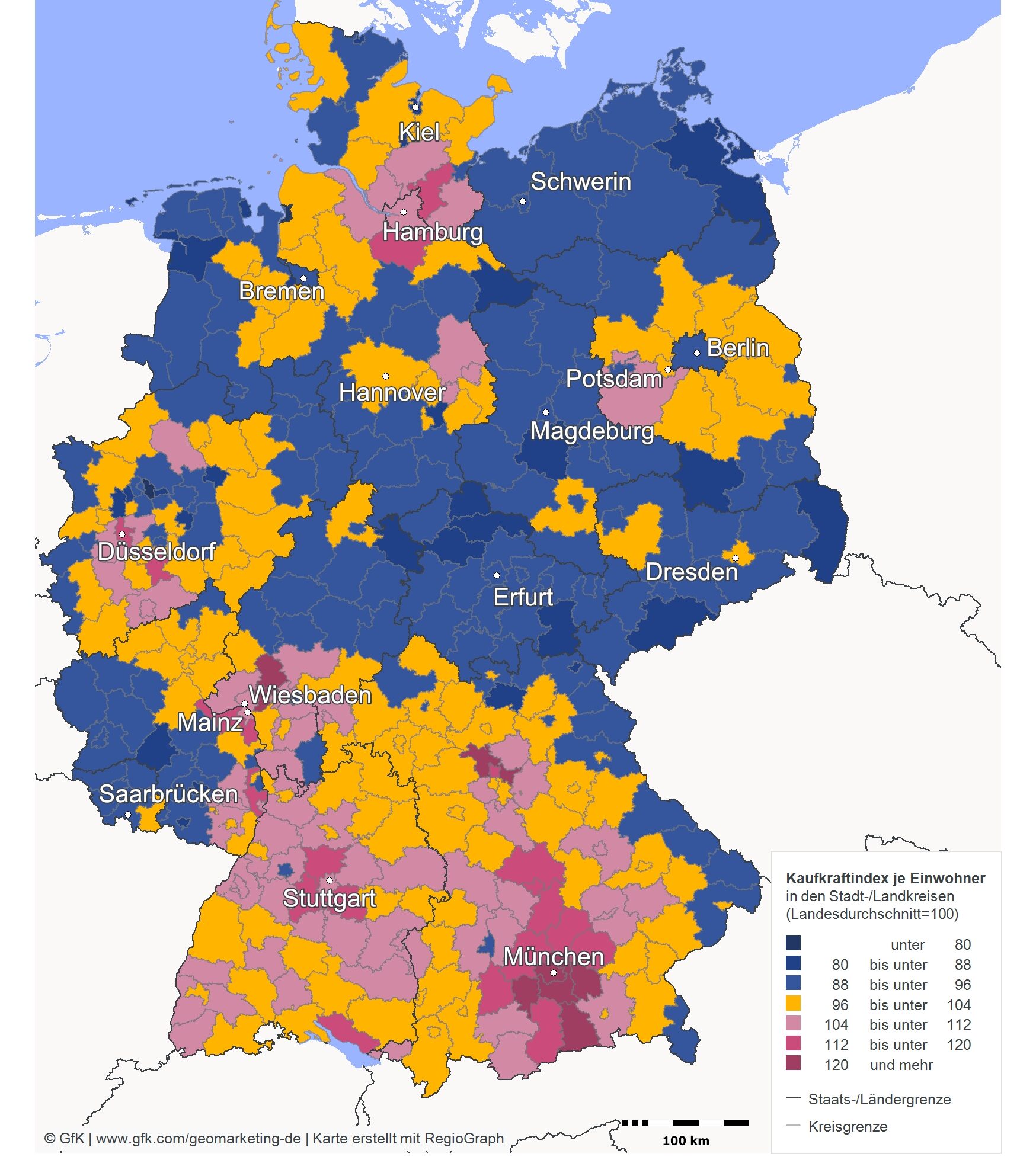

Die Kaufkraft der deutschen Bevölkerung wird im Jahr 2025 einen Anstieg verzeichnen, so die aktuelle Studie zur „GfK Kaufkraft Deutschland 2025“. Mit einem nominalen Anstieg von 2 Prozent, was 579 Euro mehr pro Kopf entspricht, wird die durchschnittliche Kaufkraft auf 29.566 Euro pro Person steigen. Dies bedeutet ein leichtes Plus im Vergleich zum Vorjahr, wobei das Ausgabepotenzial in den verschiedenen Regionen Deutschlands stark variiert.

Die Kaufkraft der deutschen Bevölkerung wird im Jahr 2025 einen Anstieg verzeichnen, so die aktuelle Studie zur „GfK Kaufkraft Deutschland 2025“. Mit einem nominalen Anstieg von 2 Prozent, was 579 Euro mehr pro Kopf entspricht, wird die durchschnittliche Kaufkraft auf 29.566 Euro pro Person steigen. Dies bedeutet ein leichtes Plus im Vergleich zum Vorjahr, wobei das Ausgabepotenzial in den verschiedenen Regionen Deutschlands stark variiert.Die GfK-Studie, die auf den Berechnungen des Marktforschungsunternehmens NielsenIQ (NIQ-GfK) basiert, prognostiziert für das Jahr 2025 eine Gesamt-Kaufkraftsumme von 2.503,3 Milliarden Euro in Deutschland. Diese Summe ist die Grundlage für die Berechnung der Pro-Kopf-Kaufkraft und spiegelt das gesamte verfügbare Nettoeinkommen der Bevölkerung wider, das auch staatliche Transferzahlungen wie Renten, Arbeitslosen- und Kindergeld mit einbezieht. Trotz des nominalen Anstiegs könnte die reale Kaufkraft durch steigende Verbraucherpreise beeinträchtigt werden, was zu einer verringerten Kaufkraft für Konsumausgaben führen könnte.

Regionale Unterschiede und der Wettbewerb der Bundesländer

Besonders deutlich zeigen sich regionale Unterschiede, wenn man die Kaufkraft auf Landesebene betrachtet. Bayern führt weiterhin das Ranking der Bundesländer an, mit einer durchschnittlichen Kaufkraft von 31.907 Euro pro Kopf – rund 8 Prozent über dem bundesweiten Durchschnitt. Es folgt Hamburg, das sich 2025 knapp vor Baden-Württemberg positioniert. Besonders bemerkenswert ist, dass Rheinland-Pfalz sich um einen Platz verbessert hat und Nordrhein-Westfalen auf den siebten Platz verdrängt.

Trotz dieser positiven Entwicklung in einigen Regionen sind nach wie vor vier der 16 deutschen Bundesländer – Bayern, Hamburg, Baden-Württemberg und Hessen – überdurchschnittlich reich an Kaufkraft. In den meisten anderen Bundesländern liegt die Kaufkraft jedoch unter dem Bundesdurchschnitt. Schleswig-Holstein ist 2025 beinahe auf dem Durchschnittsniveau angekommen und hat sich im Vergleich zu den Vorjahren leicht verbessert.

Kaufkraft in den deutschen Landkreisen: Starnberg und München weiterhin Spitzenreiter

Auf Kreisebene bleibt der Landkreis Starnberg der unangefochtene Spitzenreiter mit einer Kaufkraft von 40.684 Euro pro Kopf, was fast 38 Prozent über dem Bundesdurchschnitt liegt. Auch der Landkreis München liegt mit 39.779 Euro auf einem sehr hohen Niveau. Neu in den Top 10 der Landkreise ist Miesbach, der einen bemerkenswerten Sprung um drei Plätze gemacht hat und nun den siebten Rang belegt.

Auf der anderen Seite bleibt der Landkreis Gelsenkirchen das Schlusslicht, mit einer Kaufkraft von nur 23.425 Euro pro Kopf, was etwa 21 Prozent unter dem nationalen Durchschnitt liegt.

Städtische Regionen: Kaufkraftdichte in Metropolen besonders hoch

Die Kaufkraftdichte, also das Kaufkraftpotenzial pro Quadratkilometer, ist in den Metropolregionen besonders hoch. In Städten wie München und Berlin ist die Dichte am höchsten, was sie zu bedeutenden Zielmärkten für Unternehmen macht. Auch Frankfurt, Stuttgart und Düsseldorf verzeichnen eine hohe Kaufkraftdichte, die es Unternehmen ermöglicht, in diesen Regionen mit einer gezielten Kundenansprache potenziell hohe Umsätze zu erzielen.

Ausblick und Bedeutung der Kaufkraftstudie

Die Prognosen zur Kaufkraft in Deutschland geben Unternehmen wichtige Hinweise für ihre Vertriebs- und Marketingstrategien. Für 2025 zeigt sich eine zunehmende regional differenzierte Verteilung des Ausgabepotenzials, wobei sich die Kaufkraftschere zwischen den Regionen langsam zu schließen scheint. Dennoch bleibt die Kaufkraft in vielen östlichen Bundesländern und einigen westdeutschen Regionen weiterhin unterdurchschnittlich, was Unternehmen dazu anregen sollte, ihre Zielmärkte gezielt zu analysieren.

Die GfK Kaufkraft Deutschland 2025 Studie liefert wertvolle Daten, die nicht nur für Unternehmen, sondern auch für politische Entscheidungsträger von Interesse sind, um die regionalen Unterschiede im Wirtschaftswachstum besser zu verstehen.

Quellenangabe:

GfK GeoMarketing GmbH, Pressemitteilung, 15. Januar 2025, www.gfk.com/geomarketing-de

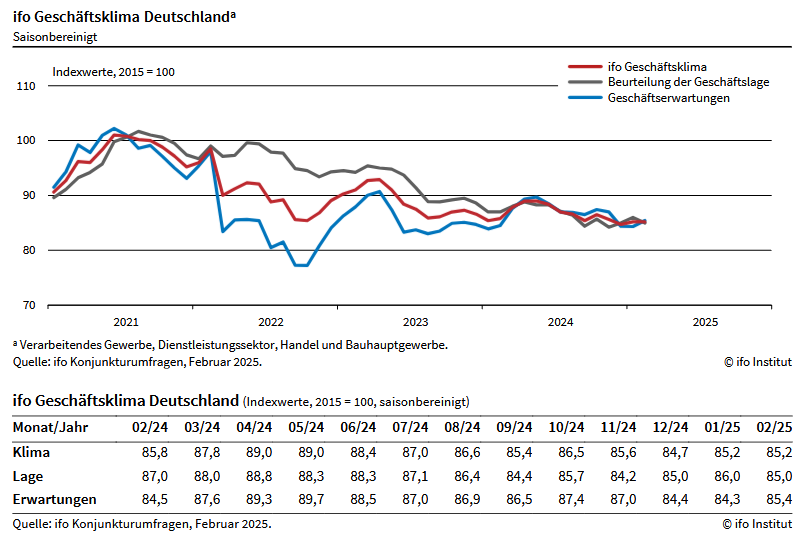

Die Stimmung der Unternehmen in Deutschland bleibt unverändert skeptisch. Der ifo Geschäftsklimaindex verharrte im Februar bei 85,2 Punkten. Die Unternehmen waren etwas unzufriedener mit den laufenden Geschäften. Die Erwartungen hellten sich hingegen etwas auf. Die deutsche Wirtschaft wartet ab.

Die Stimmung der Unternehmen in Deutschland bleibt unverändert skeptisch. Der ifo Geschäftsklimaindex verharrte im Februar bei 85,2 Punkten. Die Unternehmen waren etwas unzufriedener mit den laufenden Geschäften. Die Erwartungen hellten sich hingegen etwas auf. Die deutsche Wirtschaft wartet ab.Im verarbeitenden Gewerbe hat sich das Geschäftsklima verbessert. Die aktuelle Lage wurde zwar etwas schlechter beurteilt. Für die kommenden Monate waren die Unternehmen aber merklich weniger pessimistisch. Die Auftragsentwicklung hat sich stabilisiert.

Im Dienstleistungssektor ist der Index gesunken. Die Unternehmen zeigten sich weniger zufrieden mit der aktuellen Lage. Auch die Erwartungen trübten sich etwas ein. Insbesondere im Bereich Transport und Logistik nahmen die skeptischen Stimmen zu.

Im Handel legte das Geschäftsklima zu. Dies war insbesondere auf eine Aufhellung der Erwartungen zurückzuführen. Auch ihre gegenwärtige wirtschaftliche Situation bewerteten die Unternehmen etwas besser. Diese Entwicklung war sowohl im Groß- als auch Einzelhandel zu beobachten.

Im Bauhauptgewerbe hat sich das Geschäftsklima verbessert. Grund dafür waren weniger skeptische Erwartungen. Die laufenden Geschäfte wurden hingegen etwas schlechter eingeschätzt. Zentrales Problem bleibt der Auftragsmangel.

Clemens Fuest, Präsident des ifo Instituts

Die reale (preisbereinigte) Produktion im Produzierenden Gewerbe ist nach vorläufigen Angaben des Statistischen Bundesamtes (Destatis) im Dezember 2024 gegenüber November 2024 saison- und kalenderbereinigt um 2,4 % gesunken. Sie sank damit auf den niedrigsten Stand seit Mai 2020.

Die reale (preisbereinigte) Produktion im Produzierenden Gewerbe ist nach vorläufigen Angaben des Statistischen Bundesamtes (Destatis) im Dezember 2024 gegenüber November 2024 saison- und kalenderbereinigt um 2,4 % gesunken. Sie sank damit auf den niedrigsten Stand seit Mai 2020.Im weniger volatilen Dreimonatsvergleich war die Produktion von Oktober bis Dezember 2024 um 0,9 % niedriger als in den drei Monaten zuvor. Im November 2024 stieg die Produktion gegenüber Oktober 2024 nach Revision der vorläufigen Ergebnisse um 1,3 % (vorläufiger Wert: +1,5 %). Im Vergleich zum Vorjahresmonat Dezember 2023 war die Produktion im Dezember 2024 kalenderbereinigt 3,1 % niedriger. Im gesamten Jahr 2024 lag die Produktion kalenderbereinigt um 4,5 % niedriger als im Jahr 2023.

Deutlicher Produktionsrückgang in der Automobilindustrie im Dezember 2024

Die negative Entwicklung der Produktion im Dezember 2024 ist insbesondere auf den Rückgang in der Automobilindustrie (saison- und kalenderbereinigt -10,0 % zum Vormonat) zurückzuführen. Auch der Produktionsrückgang in der Maschinenwartung und -montage (-10,5 %) beeinflusste das Gesamtergebnis negativ. Positiv wirkte sich hingegen der Anstieg in der Pharmaindustrie (+11,6 %) aus.

Die Industrieproduktion (Produzierendes Gewerbe ohne Energie und Baugewerbe) nahm im Dezember 2024 gegenüber November 2024 saison- und kalenderbereinigt um 3,3 % ab. Dabei sank die Produktion von Investitionsgütern um 4,7 % und die Produktion von Vorleistungsgütern um 3,3 %. Die Produktion von Konsumgütern hingegen stieg um 0,9 %. Außerhalb der Industrie stieg die Energieerzeugung im Dezember 2024 im Vergleich zum Vormonat um 1,1 %. Die Bauproduktion blieb auf dem Niveau des Vormonats (0,0 %).

Im Vergleich zum Vorjahresmonat Dezember 2023 fiel die Industrieproduktion im Dezember 2024 kalenderbereinigt um 4,1 %.

Produktion in energieintensiven Industriezweigen im Dezember 2024 gesunken

In den energieintensiven Industriezweigen ist die Produktion im Dezember 2024 gegenüber November 2024 saison- und kalenderbereinigt um 3,1 % gesunken. Im Dreimonatsvergleich war die Produktion in den energieintensiven Industriezweigen von Oktober bis Dezember 2024 um 2,6 % niedriger als in den drei Monaten zuvor. Verglichen mit dem Vorjahresmonat Dezember 2023 war die energieintensive Produktion im Dezember 2024 kalenderbereinigt um 2,0 % höher. Eine Analyse zum Produktionsindex für energieintensive Industriezweige ist auf der Themenseite „Industrie, Verarbeitendes Gewerbe“ im Internetangebot des Statistischen Bundesamtes verfügbar.

Gesamtjahr 2024: Maschinenbau und Automobilindustrie mit deutlichen Rückgängen

Im Gesamtjahr 2024 war die Produktion im Produzierenden Gewerbe kalenderbereinigt um 4,5 % niedriger als im Vorjahr. Dabei setzte sich der seit dem Frühjahr 2023 zu beobachtende Abwärtstrend im Jahresverlauf 2024 weiter fort. Im Dezember 2024 erreichte die Produktion saison- und kalenderbereinigt den niedrigsten Wert seit dem Einbruch zu Beginn der Corona-Krise im Mai 2020.

Die Industrieproduktion sank im Jahr 2024 um 4,9 % gegenüber dem Vorjahr. In der Energieerzeugung nahm die Produktion 2024 um 3,2 % ab, nachdem sie im Vorjahr bereits um 14,1 % gefallen war. Das Baugewerbe verzeichnete im Jahr 2024 ebenfalls einen Produktionsrückgang um 3,2 %. Dies ist auf die negative Entwicklung des gewichtigen Ausbaugewerbes (-3,4 %) und des Hochbaus (-6,9 %) zurückzuführen, während der Tiefbau einen Produktionzuwachs von 2,1 % verzeichnete.

Im Bereich der Investitionsgüter lag die Produktion im Jahr 2024 um 5,6 % niedriger als im Vorjahr. Dieser Rückgang ist maßgeblich auf die Produktionsentwicklung in der Automobilindustrie (kalenderbereinigt -7,2 % zum Vorjahr) und im Maschinenbau (‑8,1 %) zurückzuführen. Positiv entwickelte sich dagegen die Produktion im Sonstigen Fahrzeugbau (Flugzeuge, Schiffe, Züge, Militärfahrzeuge; +6,5 %). Die Produktion dieses weniger gewichtigen Wirtschaftsbereichs profitierte in den vergangenen Jahren von einem großen Volumen an Großaufträgen.

Im Bereich der Vorleistungsgüter lag die Produktion im Jahr 2024 um 5,0 % niedriger als im Vorjahr. Der Produktionsrückgang ist hier maßgeblich auf die Entwicklung in den Bereichen Herstellung von elektrischen Ausrüstungen (-14,6 %) und Herstellung von Metallerzeugnissen (-6,4 %) zurückzuführen.

Die Produktion der energieintensiven Industriezweige lag im Jahr 2024 leicht höher (+0,6 %) als im Vorjahr, nachdem sie gegenüber dem jeweiligen Vorjahr im Jahr 2023 um 11,2 % und im Jahr 2022 um 5,7 % gesunken war.

Statistisches Bundesamt, Wiesbaden

Der reale (preisbereinigte) Auftragseingang im Verarbeitenden Gewerbe ist nach vorläufigen Angaben des Statistischen Bundesamtes (Destatis) im Dezember 2024 gegenüber November 2024 saison- und kalenderbereinigt um 6,9 % gestiegen. Ohne die Berücksichtigung von Großaufträgen war der Auftragseingang um 2,2 % höher als im Vormonat.

Der reale (preisbereinigte) Auftragseingang im Verarbeitenden Gewerbe ist nach vorläufigen Angaben des Statistischen Bundesamtes (Destatis) im Dezember 2024 gegenüber November 2024 saison- und kalenderbereinigt um 6,9 % gestiegen. Ohne die Berücksichtigung von Großaufträgen war der Auftragseingang um 2,2 % höher als im Vormonat.Im weniger volatilen Dreimonatsvergleich blieb der Auftragseingang im 4. Quartal 2024 unverändert (0,0 %) gegenüber dem Vorquartal, ohne Großaufträge stieg er um 1,4 %. Im November 2024 ging der Auftragseingang nach Revision der vorläufigen Ergebnisse gegenüber Oktober 2024 um 5,2 % zurück (vorläufiger Wert: -5,4 %). Im gesamten Jahr 2024 waren die Auftragseingänge kalenderbereinigt um 3,0 % niedriger als im Vorjahr.

Die positive Entwicklung der Auftragseingänge im Verarbeitenden Gewerbe im Dezember 2024 ist wesentlich auf den deutlichen Anstieg im Sonstigen Fahrzeugbau (Flugzeuge, Schiffe, Züge, Militärfahrzeuge) zurückzuführen. Hier lagen die Neuaufträge aufgrund mehrerer Großaufträge um 55,5 % höher als im Vormonat. Auch die Zuwächse der Auftragseingänge im Maschinenbau (+8,6 %) beeinflussten das Gesamtergebnis positiv. Negativ wirkte sich hingegen der Rückgang in der Automobilindustrie (-3,2 %) aus.

Im Bereich der Vorleistungsgüter ergab sich für den Auftragseingang im Dezember 2024 ein Anstieg von 0,2 % im Vergleich zum Vormonat. Bei den Investitionsgütern und den Konsumgütern stieg der Auftragseingang um 10,9 % beziehungsweise 7,7 %.

Die Aufträge aus dem Inland stiegen im Vormonatsvergleich um 14,6 %, hauptsächlich aufgrund der Großaufträge aus dem Bereich des Sonstigen Fahrzeugbaus. Die Aufträge aus dem Ausland stiegen um 1,4 %. Dabei stiegen die Auftragseingänge aus der Eurozone um 6,2 %, während die Aufträge von außerhalb der Eurozone um 1,5 % fielen.

Auftragseingänge im Jahr 2024: Stabilisierungstendenz in der zweiten Jahreshälfte

Im Gesamtjahr 2024 waren die Auftragseingänge im Verarbeitenden Gewerbe kalenderbereinigt um 3,0 % niedriger als im Vorjahr. In der ersten Jahreshälfte hatte sich noch der seit dem Jahr 2021 zu beobachtende Abwärtstrend fortgesetzt, während sich in der zweiten Jahreshälfte tendenziell eine Stabilisierung abzeichnete.

Im Bereich der Investitionsgüter lagen die Auftragseingänge im Jahr 2024 um 2,5 % unter dem Vorjahresniveau. Im Maschinenbau war hierbei ein Rückgang um 6,6 % zu beobachten, während in der Automobilindustrie die Neuaufträge mit einem Anstieg von 0,1 % wenig Veränderung zeigten. Im Sonstigen Fahrzeugbau (Flugzeuge, Schiffe, Züge, Militärfahrzeuge) war 2024 ein Zuwachs von 3,4 % gegenüber dem Vorjahr zu verzeichnen.

Bei den Herstellern von Vorleistungsgütern lagen die Auftragseingänge im Jahr 2024 um 4,0 % unter dem Niveau des Vorjahres. Der Rückgang ist hier überwiegend auf Entwicklungen in der Herstellung von elektrischen Ausrüstungen (-11,4 %) und von Metallerzeugnissen (-10,7 %) zurückzuführen. In der Chemieindustrie waren die Neuaufträge um 1,8 % und in der Papierindustrie um 2,2 % höher als im Jahr 2023.

Umsatz im Dezember 2024 fällt um 0,1 % zum Vormonat

Der reale Umsatz im Verarbeitenden Gewerbe war nach vorläufigen Angaben im Dezember 2024 saison- und kalenderbereinigt 0,1 % niedriger als im Vormonat. Im Vergleich zum Vorjahresmonat Dezember 2023 war der Umsatz kalenderbereinigt 3,9 % geringer. Für November 2024 ergab sich nach Revision der vorläufigen Ergebnisse ein Anstieg von 1,4 % gegenüber Oktober 2024, damit wurde das vorläufige Ergebnis bestätigt.

Im Gesamtjahr 2024 war der reale Umsatz kalenderbereinigt um 4,0 % niedriger als im Vorjahr. Auch hier war der Umsatz in der ersten Jahreshälfte überwiegend rückläufig, während sich in der zweiten Jahreshälfte eine Tendenz zur Stabilisierung abzeichnete.

Statistisches Bundesamt, Wiesbaden

Nach dem Fehlstart im Januar setzt die Verbraucherstimmung im Februar ihren negativen Trend fort. Zwar legen die Konjunkturerwartungen leicht zu, aber die Einkommenserwartungen und die Anschaffungsneigung müssen zum zweiten Mal in Folge Einbußen hinnehmen. Die Sparneigung zeigt hingegen leichte Zugewinne.

Nach dem Fehlstart im Januar setzt die Verbraucherstimmung im Februar ihren negativen Trend fort. Zwar legen die Konjunkturerwartungen leicht zu, aber die Einkommenserwartungen und die Anschaffungsneigung müssen zum zweiten Mal in Folge Einbußen hinnehmen. Die Sparneigung zeigt hingegen leichte Zugewinne.Folglich geht das Konsumklima für März 2025 im Vergleich zum Vormonat (revidiert -22,6 Zähler) um 2,1 Zähler auf -24,7 Punkte zurück. Dies zeigen die aktuellen Ergebnisse des GfK Konsumklimas powered by NIM. Es wird seit Oktober 2023 gemeinsam von GfK und dem Nürnberg Institut für Marktentscheidungen (NIM), Gründer der GfK, herausgegeben.

Neben der rückläufigen Entwicklung von Einkommenserwartung und Anschaffungsneigung sorgt auch eine steigende Sparneigung für den Rückgang des Konsumklimas: Sie legt um 1,2 Zähler zu und klettert damit auf 9,4 Punkte.

„Die aktuellen Zahlen zeigen keinerlei Anzeichen für eine Erholung der Konsumstimmung in Deutschland. Seit Mitte des vergangenen Jahres stagniert das Konsumklima auf einem niedrigen Niveau. Nach wie vor ist die Verunsicherung unter den Konsumenten groß und die Planungssicherheit fehlt“, erklärt Rolf Bürkl, Konsumexperte beim NIM. „Die zügige Bildung einer neuen Bundesregierung nach den Bundestagswahlen und eine rasche Verabschiedung des Haushaltes für dieses Jahr würden sowohl bei Unternehmen wie auch privaten Haushalten zu mehr Planungssicherheit führen. Damit wären wichtige Rahmenbedingungen gegeben, damit die Verbraucher wieder eher bereit wären, Geld auszugeben und den Konsum zu beleben.“

Die Einkommenserwartungen sinken im Februar auf 13-Monats-Tief

Die Verbraucher schätzen die finanzielle Lage des eigenen Haushaltes für die kommenden 12 Monate zum zweiten Mal in Folge schwächer ein. Der Indikator verliert im Vergleich zum Januar 4,3 Zähler und sinkt damit auf -5,4 Punkte. Ein niedrigerer Wert wurde zuletzt im Januar 2024 gemessen: Damals lag die Einkommenserwartung bei -20 Punkten.

Damit setzt der Einkommensindikator seinen Abwärtstrend, der Mitte des vergangenen Jahres einsetzte, auch im Februar dieses Jahres fort. „Unsere Deep-Dive-Analysen machen die Gründe für diese trüben Einkommensaussichten deutlich. Genannt werden in erster Linie die gestiegenen Preise, eine unsichere wirtschaftliche bzw. politische Lage und die Unzufriedenheit mit der Politik“, fügt Rolf Bürkl an.

Sinkende Einkommenserwartungen und eine steigende Sparneigung bremsen die Anschaffungsneigung

Die Anschaffungsneigung bleibt auch im Februar zwischen rückläufigen Einkommensaussichten und einer steigenden Sparneigung eingeklemmt. Der Indikator verliert 2,7 Zähler und weist aktuell -11,1 Punkte auf. Schlechter war der Wert zuletzt vor 8 Monaten: Im Juni 2024 wurden -13 Punkte gemessen.

Meldungen zu drohenden Werkschließungen, Produktionsverlagerungen ins Ausland sowie Personalabbau in der deutschen Industrie, besonders bei Pkw-Herstellern und deren Zulieferern, führen zu steigenden Sorgen um den Arbeitsplatz. Verschärft wird die Situation noch dadurch, dass aufgrund der schwachen gesamtwirtschaftlichen Entwicklung die Zahl der Unternehmenspleiten deutlich gestiegen ist und voraussichtlich noch weiter steigen wird. Deshalb werden viele Haushalte weiterhin vorsichtig mit ihren Ausgaben umgehen.

Konjunkturpessimismus sinkt im Februar leicht

Im Gegensatz zur Einkommenserwartung und Anschaffungsneigung schätzen die Deutschen aktuell die Konjunkturaussichten für die kommenden 12 Monate etwas positiver ein. Nach einem Plus von 2,8 Zählern steigt der Konjunkturindikator auf 1,2 Punkte. 2025 droht zu einem weiteren wirtschaftlich schwachen Jahr zu werden. Einige Experten schließen sogar ein drittes Jahr in Folge mit einer rezessiven Entwicklung nicht ganz aus. Das wäre ein Novum in der Geschichte der Bundesrepublik.

Mit einem deutlichen Dämpfer ist die Verbraucherstimmung vor wenigen Wochen in das neue Jahr 2025 gestartet. Wie das aktuelle Konsumbarometer des Handelsverbandes Deutschland (HDE) zeigt, war das allerdings nicht der Beginn eines negativen Trends. Vielmehr hellt sich die Verbraucherstimmung im Februar wieder etwas auf, der Index legt im Vergleich zum Vormonat leicht zu.

Mit einem deutlichen Dämpfer ist die Verbraucherstimmung vor wenigen Wochen in das neue Jahr 2025 gestartet. Wie das aktuelle Konsumbarometer des Handelsverbandes Deutschland (HDE) zeigt, war das allerdings nicht der Beginn eines negativen Trends. Vielmehr hellt sich die Verbraucherstimmung im Februar wieder etwas auf, der Index legt im Vergleich zum Vormonat leicht zu.Als Erholung ist diese Entwicklung jedoch nicht zu deuten, sondern zunächst lediglich als Ergebnis des abwartenden Verhaltens der Verbraucher vor richtungsweisenden Ereignissen wie der Bundestagswahl.

Die Konsumzurückhaltung der Verbraucherinnen und Verbraucher nimmt weiter zu. Ihre Anschaffungsneigung sinkt erneut und ist nun sogar geringer als noch vor einem Jahr. Gleichzeitig planen die Verbraucher aber nicht, ihre Sparanstrengungen zu verstärken. Mit Blick auf den privaten Konsum zeigen sie sich somit weiterhin abwartend und zurückhaltend. Mit einem spürbaren Wachstum ist daher in den kommenden Monaten nicht zu rechnen.

Auf die konjunkturelle Entwicklung der nächsten Wochen blicken die Verbraucher zwar nicht optimistischer als zuvor, allerdings erwarten sie auch keine weitere Eintrübung. Ihre Konjunkturerwartungen stagnieren. Positiv fallen die eigenen Einkommenserwartungen aus, die im Vergleich zum Vormonat leicht steigen. Einkalkuliert dürften hier die einkommensrelevanten Veränderungen bei Steuern und Sozialabgaben zum Jahreswechsel sein. Zudem sehen die Verbraucherinnen und Verbraucher keine größeren Risiken für den eigenen Arbeitsplatz und damit das eigene Einkommen.

Insgesamt blicken die Verbraucherinnen und Verbraucher nicht viel optimistischer auf die bevorstehenden Wochen als im Vormonat. Zwar hat sich ihre Stimmung nicht weiter verschlechtert, doch trotz Aufhellung auch nicht deutlich erholt. Bei anhaltender Konsumzurückhaltung scheinen sie abzuwarten, welche Impulse sich in den nächsten Wochen und Monaten ergeben. Abhängig vom Ergebnis der Bundestagswahl am 23. Februar, den anschließenden Koalitionsverhandlungen sowie der weiteren Entwicklung in den USA mit neuem Präsidenten werden sich die Verbraucher dann optimistischer oder pessimistischer zeigen. Eine Erholung des privaten Konsums mit signifikanten gesamtwirtschaftlichen Wachstumsimpulsen noch im ersten Quartal ist nicht zu erwarten.

Das jeweils am ersten Montag eines Monats erscheinende HDE-Konsumbarometer basiert auf einer monatlichen Umfrage unter 1.600 Personen zur Anschaffungsneigung, Sparneigung, finanziellen Situation und zu anderen konsumrelevanten Faktoren. Das Konsumbarometer, das vom Handelsblatt Research Institute (HRI) im Auftrag des HDE erstellt wird, hat eine Indikatorfunktion für den privaten Konsum. Es bildet nicht das aktuelle Verbraucherverhalten ab, sondern die erwartete Stimmung in den kommenden drei Monaten.

Weitere Informationen unter: https://einzelhandel.de/konsumbarometer

Handelsverband Deutschland – HDE – e.V., Berlin

Die Stimmung im Maschinenbau bleibt angespannt, jede dritte Firma beurteilt die eigene Lage als schlecht. Ein kleiner Lichtblick sind die Geschäftsaussichten – aber es braucht dringend Reformen.

Die Stimmung im Maschinenbau bleibt angespannt, jede dritte Firma beurteilt die eigene Lage als schlecht. Ein kleiner Lichtblick sind die Geschäftsaussichten – aber es braucht dringend Reformen.In den vergangenen Jahren hat Deutschland kontinuierlich an internationaler Wettbewerbsfähigkeit verloren. Von der nächsten Bundesregierung erwartet der Maschinen- und Anlagenbau daher Maßnahmen, die die Wettbewerbsfähigkeit des industriellen Mittelstands erhöhen.

Dies zeigt sich auch in der aktuellen VDMA-Konjunkturerhebung: Jedes dritte Unternehmen im Maschinen- und Anlagenbau (35 Prozent) bewertet seine aktuelle Lage als schlecht oder sehr schlecht. So lautet das zentrale Ergebnis der Umfrage, an der 1021 VDMA-Mitgliedsunternehmen im Januar teilnahmen. Immerhin jedes fünfte Unternehmen (22 Prozent) stuft die Lage als gut oder sehr gut ein. Ebenfalls etwa jedes fünfte befragte Maschinenbauunternehmen (22 Prozent) rechnet damit, dass sich die Lage im nächsten halben Jahr bessert. Doch die Zahl der Skeptiker ist nach wie vor hoch: Mit 63 Prozent der Nennungen erwarten fast zwei Drittel der Unternehmen eine gleichbleibende Situation.

„Im Vergleich zum letzten Erhebungszeitpunkt vor drei Monaten hat sich die Stimmung in den Unternehmen kaum verändert. Unter dem Strich bewerten immer weniger Unternehmen die Lage als gut oder sehr gut. Der Standort Deutschland steht enorm unter Druck und überdies wird anderen Absatzregionen mehr Wachstum und damit Nachfrage nach Maschinenbauerzeugnissen zugetraut“, sagt VDMA-Chefvolkswirt Dr. Ralph Wiechers. Der VDMA fordert daher von der künftigen Bundesregierung schnelle und deutliche Reformen, um die Firmen zu entlasten. „Wir brauchen Anreize für Investitionen und niedrigere Kosten am Standort Deutschland. Konkret fordern wir einen international wettbewerbsfähigen Unternehmenssteuersatz von maximal 25 Prozent und einen ganz deutlichen Abbau von Bürokratie und Regulierung. Auch der Arbeitsmarkt muss spürbar flexibilisiert werden und marktwirtschaftlichen Leitprinzipien folgen. Es braucht ein echtes Upgrade unseres Standorts“, fordert der VDMA-Chefvolkswirt.

2025 bleibt herausfordernd

Laut Umfrage gab es einzig bei den Geschäftsaussichten erste, wenn auch kleine Lichtblicke. Der Anteil der Unternehmen, die eine abermalige Verschlechterung der Lage in den nächsten sechs Monaten erwarten, ist auf 15 Prozent zurückgegangen (Oktober 2024: 22 Prozent). Und mit Ausnahme des Inlandsmarkts schauen die Umfrageteilnehmer etwas positiver auf die Geschäftsentwicklung in wichtigen Märkten, die USA eingeschlossen. Dennoch: „Nach einem für viele Maschinen- und Anlagenbauer eher mageren Jahr 2024 dürfte auch 2025 herausfordernd werden“, sagt Wiechers.

Auftragslage bleibt angespannt

Die nominalen Umsatzerwartungen der Unternehmen bestätigen dies. Fast jedes zweite Unternehmen (47 Prozent) erwartet eine nominale Umsatzsteigerung im laufenden Jahr, die meisten im Bereich von maximal 5 Prozent. Weitere 33 Prozent erwarten eine Stagnation ihrer Umsätze. „Die angespannte Auftragslage bleibt für viele Unternehmen das Kernproblem: 34 Prozent der Unternehmen stufen die eigene Auftragssituation mit Blick auf die nächsten sechs Monate als großes oder sehr großes Risiko ein“, sagt Wiechers. Die Unsicherheit spiegelt sich auch in der Investitionstätigkeit der Unternehmen wider. Jedes zweite Unternehmen möchte die nominalen Investitionen im laufenden Jahr steigern, rund ein Drittel erwartet aber eine Stagnation. „In einem von hoher Unsicherheit geprägten Geschäftsumfeld agieren viele Unternehmen weiterhin zurückhaltend und halten sich mit Investitionen zurück. Das sinkende Zinsniveau dürfte im Jahresverlauf jedoch generell und damit auch im Maschinenbau für positive Impulse bei der Investitionstätigkeit sorgen. Es fragt sich nur: wo?“, sagt Wiechers.

Differenziertes Bild in den Absatzregionen

Positiv sieht es insbesondere in Nordamerika aus. Etwa 42 Prozent der Unternehmen stufen dort ihre aktuellen Absatzchancen trotz oder wegen der jüngsten politischen Entwicklungen als gut oder sogar sehr gut ein (Oktober 2024: 34 Prozent). Nur 19 Prozent empfinden sie als schlecht oder sehr schlecht. Auch bei den Aussichten für die nächsten sechs Monate sticht Nordamerika überwiegend positiv hervor: Rund 37 Prozent erwarten, dass sich die Absatzchancen bessern (Oktober 2024: 31 Prozent), 12 Prozent sehen eine Verschlechterung in diesem Zeitraum. Deutlich skeptischer wird die Situation in Deutschland beurteilt. Mit 54 Prozent empfinden mehr als die Hälfte der Unternehmen ihre Absatzchancen als schlecht oder sehr schlecht (Oktober 2024: 51 Prozent). Lediglich 13 Prozent erwarten, dass sich die Situation in den nächsten sechs Monaten bessert. Etwas besser wird die Entwicklung für die restliche EU (ohne Deutschland) gesehen. 57 Prozent stufen die aktuellen Absatzchancen als befriedigend ein, 29 Prozent als schlecht oder sehr schlecht. Aber auch mit Blick auf China sind die Einschätzungen verhaltener. Die aktuellen Absatzchancen für China empfinden 42 Prozent der Unternehmen als schlecht oder sehr schlecht und nur 19 Prozent als gut oder sehr gut. 58 Prozent erwarten eine gleichbleibende und 27 Prozent eine Verbesserung der Situation in den nächsten sechs Monaten.

Leichter Personalabbau wahrscheinlich

Die anhaltend herausfordernde wirtschaftliche Lage und die mageren Aussichten führen dazu, dass sich rund ein Viertel der Unternehmen gezwungen sieht, personalpolitische Maßnahmen zu ergreifen und in den nächsten sechs Monaten Personal abzubauen. Nur 15 Prozent der Befragten möchte die Stammbelegschaft ausweiten. Mit rund 60 Prozent erwartet jedoch die Mehrheit der Unternehmen eine gleichbleibend große Stammbelegschaft. „Die Unternehmen kennen die demografische Situation und spüren den Fachkräftemangel. Sie werden versuchen, Entlassungen so weit als möglich zu vermeiden. Dies erfolgt durch Abbau von Arbeitszeitkonten und Verzicht auf Zeitarbeiter. Ebenso werden ausscheidende Mitarbeitende nicht ersetzt sowie Kurzarbeit genutzt. Dennoch wird ein moderater Abbau der Stammbelegschaft in den nächsten Monaten unter dem Strich voraussichtlich nicht zu verhindern sein“, sagt Florian Scholl, Projektleiter der VDMA-Konjunkturerhebung und in der Volkswirtschaft und Statistik zuständig für die Arbeitsmarktstatistik.

VDMA e. V., Frankfurt/Main

Die Verkaufspreise im Großhandel waren im Januar 2025 um 0,9 % höher als im Januar 2024. Im Dezember 2024 hatte die Veränderungsrate gegenüber dem Vorjahresmonat bei +0,1 % gelegen, im November 2024 bei -0,6 %. Gegenüber dem Vormonat Dezember 2024 stiegen die Großhandelspreise im Januar 2025 ebenfalls um 0,9 %.

Gestiegene Preise für Nicht-Eisen-Erze, Nicht-Eisen-Metalle und Nicht-Eisen-Metallhalbzeug sowie für Kaffee, Tee, Kakao und Gewürze

Hauptursächlich für den Anstieg der Großhandelspreise insgesamt gegenüber dem Vorjahresmonat war im Januar 2025 der Preisanstieg im Großhandel mit Nicht-Eisen-Erzen, Nicht-Eisen-Metallen und Halbzeug daraus (+24,4 %).

Auch Kaffee, Tee, Kakao und Gewürze waren auf Großhandelsebene erheblich teurer (+34,4 %) als ein Jahr zuvor, ebenso Zucker, Süßwaren und Backwaren (+11,0 %) sowie Milch, Milcherzeugnisse, Eier, Speiseöle und Nahrungsfette (+7,0 %).

Niedriger als im Januar 2024 waren dagegen insbesondere die Preise im Großhandel mit Eisen, Stahl und Halbzeug daraus (-6,3 %) sowie im Großhandel mit Datenverarbeitungs- und peripheren Geräten (-6,2 %) und mit chemischen Erzeugnissen (-2,6 %).

Statistisches Bundesamt, Wiesbaden

Nach einem schwierigem Jahr 2024 wird der Einzelhandel seine Umsätze auch in diesem Jahr wohl nur geringfügig erhöhen können. Der Handelsverband Deutschland (HDE) geht im Vergleich zum Vorjahr von einem nominalen Umsatzplus von zwei Prozent aus.

Nach einem schwierigem Jahr 2024 wird der Einzelhandel seine Umsätze auch in diesem Jahr wohl nur geringfügig erhöhen können. Der Handelsverband Deutschland (HDE) geht im Vergleich zum Vorjahr von einem nominalen Umsatzplus von zwei Prozent aus.Real bedeutet das voraussichtlich ein Plus von 0,5 Prozent für die Branche. Hauptgrund dafür ist eine große Verunsicherung bei den Verbrauchern sowie die konjunkturelle Flaute. Hinzu kommen viele Unwägbarkeiten auf der politischen Ebene. Der HDE fordert deshalb in einem für viele Handelsunternehmen schwierigen Umfeld in einem Zehn-Punkte-Plan von der künftigen Bundesregierung bessere Rahmenbedingungen.

„Der Konsum und der Einzelhandel in Deutschland kommen auch im Jahr 2025 nicht richtig in Schwung. Nach einem für viele Handelsunternehmen schwierigen letzten Jahr werden die Herausforderungen für die Branche damit immer größer“, so HDE-Hauptgeschäftsführer Stefan Genth. Der HDE geht in seiner Jahresprognose für 2025 von Umsätzen der Branche in Höhe von nominal 677 Milliarden Euro aus. Das entspricht im Vorjahresvergleich einem nominalen Plus von zwei Prozent, real bleibt ein Plus von 0,5 Prozent. Der Onlinehandel kann dabei deutlicher zulegen: Hier prognostiziert der Verband ein Umsatzplus von nominal drei Prozent, was real einem Plus von zwei Prozent entspricht. Die aktuelle HDE-Unternehmensumfrage unter knapp 700 Händlerinnen und Händlern aus ganz Deutschland zeigt denn auch, dass nur 22 Prozent der Befragten mit einem Umsatzplus in diesem Jahr rechnen. Knapp die Hälfte dagegen erwartet Ergebnisse unterhalb des Vorjahresniveaus. „Es ist schlicht zu viel Unsicherheit im System. Unkalkulierbare Kriege und Konflikte, hohe Energiekosten und eine gesamtwirtschaftliche Stagnation sind ein toxischer Cocktail für den Konsum“, so Genth weiter. Deshalb müsse es jetzt für die kommende Bundesregierung darum gehen, bessere Rahmenbedingungen für die Handelsunternehmen zu schaffen.

In einem Zehn-Punkte-Plan zur Bundestagswahl macht der HDE die drängendsten Forderungen der Branche deutlich: „Es braucht endlich mehr unternehmerische Freiheit und weniger Bürokratie. Die Politik braucht wieder mehr Zutrauen in die positiven Effekte der Marktwirtschaft. Ein innovationsfreundlicher Rechtsrahmen ist Pflicht, damit die Wirtschaft wieder auf die Beine kommt“, so Genth. Zudem stehen für die Branche eine Stärkung des Arbeitsmarkts, die Sicherung von Fachkräften und der Erhalt der Tarifautonomie im Fokus. Dabei betont der HDE, dass die Festlegung des Mindestlohnes Sache der entsprechenden Kommission unter Beteiligung der Tarifpartner ist, politische Einmischungen sieht der Verband als gefährlichen Irrweg. Zudem machen dem Einzelhandel die nach wie vor hohen Energiekosten zu schaffen. Der HDE setzt sich deshalb für eine Absenkung der Stromsteuer für alle ein. Genth: „Ein besonderer Fokus muss auf dem Erhalt des fairen Wettbewerbs liegen. Aktuell halten sich Plattformen aus Fernost wie Temu nicht an die hier gültigen Regelungen und Gesetze. Das darf nicht länger geduldet werden, hier ist entschlossenes Handeln gefragt.“ Außerdem fordert der HDE eine strategischere Ausrichtung der Europapolitik der Bundesregierung, einen bedarfsgerechten und nutzerfreundlichen Ausbau der Elektroladeinfrastruktur, die Vitalisierung des Handelsstandortes Innenstadt, eine Reform der Unternehmenssteuer sowie die Harmonisierung und Reduzierung der unzähligen Berichts- und Sorgfaltspflichten auf EU- und Bundesebene.

Mehr Informationen unter https://einzelhandel.de/hdepk

Handelsverband Deutschland – HDE – e.V., Berlin

Gemäß § 87a Abs. 3 Satz 1 HGB hat der Handelsvertreter grundsätzlich Anspruch auf die vertraglich vereinbarte Provision – selbst wenn der Unternehmer das Geschäft nicht oder nur teilweise ausführt.

Gemäß § 87a Abs. 3 Satz 1 HGB hat der Handelsvertreter grundsätzlich Anspruch auf die vertraglich vereinbarte Provision – selbst wenn der Unternehmer das Geschäft nicht oder nur teilweise ausführt.Dennoch verweigern viele Unternehmen die Provisionszahlung, etwa bei Nichtauslieferung der Ware, Stornierungen oder Retouren. Dies geschieht entweder aus Unkenntnis oder weil sie sich nicht zur Zahlung verpflichtet fühlen. Auch zahlreiche Handelsvertreter machen ihren Anspruch oft nicht geltend – sei es aus Unsicherheit oder aus Sorge, die Geschäftsbeziehung zu gefährden. Häufig werden entsprechende Forderungen erst nach Beendigung des Vertragsverhältnisses eingefordert.

Wann besteht der volle Provisionsanspruch?

Der Handelsvertreter behält seinen Provisionsanspruch auch dann, wenn die bestellte Ware nicht oder nur teilweise geliefert wird oder wenn es zu Stornierungen oder Retouren kommt. Der Anspruch entfällt nur, wenn der Unternehmer nachweisen kann, dass er die Nichtausführung nicht zu vertreten hat. Dabei geht es nicht nur um Vorsatz oder Fahrlässigkeit (§§ 276, 278 BGB), sondern um eine weitreichendere Haftung für unternehmerische Risiken.

Was zählt zur Risikosphäre des Unternehmers?

Das Gesetz schützt den Handelsvertreter davor, dass er seinen Provisionsanspruch aufgrund von Umständen verliert, die er nicht beeinflussen kann. Folgende Situationen fallen in die unternehmerische Risikosphäre und führen somit nicht zum Verlust des Provisionsanspruchs:

- Lieferschwierigkeiten bei Vorlieferanten: Verzögerungen oder Engpässe bei Zulieferern sind dem Unternehmen zuzurechnen, sofern keine höhere Gewalt vorliegt. Auch Preisschwankungen bei Rohstoffen entbinden den Unternehmer nicht von der Verpflichtung zur Lieferung.

- Betriebliche Überlastung: Produktionsengpässe, Personalmangel oder technische Ausfälle (außer durch höhere Gewalt) sind unternehmerische Risiken, die der Unternehmer zu tragen hat.

- Auftragsmangel: Wenn das Unternehmen aufgrund zu geringer Bestellungen beschließt, eine Produktion nicht durchzuführen, bleibt der Provisionsanspruch bestehen. Dies betrifft insbesondere Branchen mit saisonalen Schwankungen, wie die Bekleidungsindustrie.

- Stornierung auf Kundenwunsch: Ein Unternehmen ist rechtlich nicht verpflichtet, einer Stornierung zuzustimmen. Tut es dies dennoch, bleibt die Provision fällig – selbst wenn ein wichtiger Kunde droht, die Geschäftsbeziehung zu beenden. Ausnahmen bestehen nur in besonderen Fällen, etwa wenn ein Auftrag unter wirtschaftlich unzumutbaren Bedingungen erteilt wurde und ein späterer Preisverfall dem Kunden unverhältnismäßige Verluste bringen würde.

- Retouren: Rücksendungen sind provisionsrechtlich wie Nichtauslieferungen zu bewerten und gehören grundsätzlich zur Risikosphäre des Unternehmens. Dies gilt insbesondere für Retouren aufgrund von Mängeln, verspäteter Lieferung oder freiwilliger Rücknahme.

Durchsetzung des Provisionsanspruchs

Handelsvertreter zögern oft, ihre Provisionsansprüche während der Vertragslaufzeit durchzusetzen, um die Geschäftsbeziehung nicht zu gefährden. Dennoch gehen ihnen diese Ansprüche nicht verloren. Die gesetzliche Verjährungsfrist beträgt drei Jahre und beginnt am Jahresende, in dem der Anspruch fällig wurde und der Handelsvertreter davon Kenntnis hatte. In manchen Fällen kann der unverjährte Zeitraum somit fast fünf Jahre betragen.

Unternehmen argumentieren gelegentlich, dass der Handelsvertreter durch jahrelanges Stillhalten sein Recht auf Provision verwirkt habe. Die Rechtsprechung lässt diesen Einwand jedoch nicht gelten: Allein durch widerspruchsloses Hinnehmen der Provisionsabrechnungen kann der Handelsvertreter nicht stillschweigend auf seine Ansprüche verzichten. Eine eindeutige Verzichtserklärung wäre erforderlich. Dies bestätigt auch der Bundesgerichtshof, der in seiner aktuellen Rechtsprechung nicht mehr nach Unternehmensgröße des Handelsvertreters differenziert.

Buchauszug als Hilfsmittel zur Durchsetzung

Neben dem Provisionsanspruch besteht ein Anspruch auf Erteilung eines Buchauszugs (§ 87c Abs. 2 HGB), um die Richtigkeit der Abrechnungen zu überprüfen. Oft zeigt sich erst dadurch, dass erhebliche Provisionsansprüche offenstehen. In manchen Fällen können diese sogar den Betrag eines möglichen Ausgleichsanspruchs übersteigen.

Fazit

Handelsvertreter haben grundsätzlich auch bei Nichtauslieferungen, Teillieferungen, Stornos und Retouren Anspruch auf volle Provision. Nur in seltenen Ausnahmefällen kann dies anders sein. Sobald ein Geschäft abgeschlossen wurde, ist der Weg zum Provisionsanspruch geebnet. Handelsvertreter sollten ihre Rechte aktiv wahrnehmen und – wenn nötig – nach Vertragsende rückwirkend offene Ansprüche geltend machen. CDH Mitglieder können sich dafür der Unterstützung durch ihren CDH Landesverbande sicher sein.

Das Wichtigste in Kürze

- Der Handelsvertreter hat grundsätzlich Anspruch auf die vertraglich vereinbarte Provision – selbst wenn der Unternehmer das Geschäft nicht oder nur teilweise ausgeführt hat.

- Zahlreiche Handelsvertreter machen ihre nicht abgerechneten Provisionsansprüche oft nicht geltend – sei es aus Unsicherheit oder aus Sorge, die Geschäftsbeziehung zu gefährden.

- Der Provisionsanspruch entfällt nur, wenn der Unternehmer nachweisen kann, dass er die Nichtausführung nicht zu vertreten hat.

- Das Gesetz schützt den Handelsvertreter davor, dass er seinen Provisionsanspruch aufgrund von Umständen verliert, die er nicht beeinflussen kann.

Enthält die Klausel eines Handelsvertretervertrages eine Regelung, wonach eine Rückzahlungsverpflichtung besteht, sobald eine Vertragspartei das Vertragsverhältnis fristlos kündigt, stellt dies eine unangemessene Benachteiligung des Handelsvertreters dar.

Enthält die Klausel eines Handelsvertretervertrages eine Regelung, wonach eine Rückzahlungsverpflichtung besteht, sobald eine Vertragspartei das Vertragsverhältnis fristlos kündigt, stellt dies eine unangemessene Benachteiligung des Handelsvertreters dar. Nach dem eindeutigen Wortlaut der im Handelsvertretervertrag enthaltenen Klausel griff die Rückzahlungsverpflichtung ein, sobald eine Vertragspartei das Vertragsverhältnis fristlos gekündigt hat. Da die Klausel hinsichtlich der geregelten Rückzahlungspflicht bezüglich der aufgrund der Vereinbarungen gezahlten Zuschüsse nicht danach differenzierte, welche der Vertragsparteien die fristlose Kündigung ausgesprochen hat, werde der Handelsvertreter unangemessen benachteiligt, weil eine Rückzahlungspflicht auch dann entstehe, wenn er selbst aus wichtigem Grund, der auf einer Pflichtverletzung des vertretenen Unternehmens beruht, das Agenturverhältnis kündigt. In einem solchen Fall sei unter Berücksichtigung des Grundsatzes von Treu und Glauben kein Grund ersichtlich – so die Richter des OLG Köln mit Beschluss vom 23. September 2024 unter dem Aktenzeichen 19 U 71/24 -, der es rechtfertige, die aufgrund der Vereinbarungen gezahlten Zuschüsse zurückzahlen zu müssen.

Die Regelung der Rückzahlungspflicht verstoße zudem gegen § 89a Abs. 1 Satz 2 HGB, wonach das Recht auf eine fristlose Kündigung aus wichtigem Grund nicht ausgeschlossen oder eingeschränkt werden dürfe. Darunter fallen insbesondere auch solche Vereinbarungen, die das außerordentliche Kündigungsrecht nur mittelbar erschweren, indem sie finanzielle Nachteile für den Kündigenden vorsehen, worunter z.B. auch Rückzahlungsklauseln hinsichtlich gezahlter Vor- und Zuschüsse fallen. Ob die an eine Vertragsbeendigung geknüpften finanziellen Nachteile von solchem Gewicht sind, dass sie zu einer unwirksamen Kündigungserschwernis führen, sei nach den Umständen des Einzelfalls zu bestimmen. Im entschiedenen Sachverhalt ergebe sich schon aufgrund der Höhe der zurückzuzahlenden Zuschüsse, die sich aufgrund der Praxis in dem vorliegenden Vertragsverhältnis mit Fortdauer der Zusammenarbeit ständig erhöht haben, die Unwirksamkeit nach den dargestellten Grundsätzen. Hinzu komme, dass aufgrund der konkreten Zuschüsse, die der Rückzahlungspflicht gemäß den Klauseln unterliegen, auch solche Zuschüsse zurückzuzahlen seien, deren Zahlung für einen bestimmten Zeitraum vereinbart war, der bereits lange zurückliege.

Mehr erfahren Interessierte in der Infothek Recht auf der Seite www.cdh.de/urteil. Der Beschluss des OLG Köln ist für eine Veröffentlichung vorgesehen bzw. wurde bereits in der Rechtsprechungssammlung HVR veröffentlicht, die unter www.cdh-wdgmbh.de bestellt werden kann.

1. Fahrtenbuchauflage für Firmenfahrzeuge

1. Fahrtenbuchauflage für Firmenfahrzeuge2. Verletzung der Gurtpflicht – Haftung gegenüber Dritter

1. Fahrtenbuchauflage für Firmenfahrzeuge

In einem Ordnungswidrigkeitenverfahren kann eine Fahrtenbuchauflage angeordnet werden, wenn der Fahrer eines Firmenwagens nicht ermittelt werden kann.

Ob diese Maßnahme rechtmäßig ist, hängt davon ab, ob die Bußgeldbehörde alle notwendigen Ermittlungen zur Identifizierung des Fahrers durchgeführt hat.

In einem Fall vor dem Verwaltungsgericht Düsseldorf erhielt eine Firma, die mehrere Fahrzeuge besitzt, einen Zeugenfragebogen von der Bußgeldbehörde. Die Firma reagierte jedoch nicht auf den Fragebogen oder eine Erinnerung. Ein Ermittlungsdienst versuchte dann, den Fahrer anhand eines Messbildes zu identifizieren, konnte jedoch niemanden finden, der den Fahrer erkannte, weshalb das Bußgeldverfahren eingestellt wurde.

Die Verwaltungsbehörde erließ später eine Fahrtenbuchauflage gegen die Firma. Dagegen wehrte sich die Firma erfolglos. Das Verwaltungsgericht Düsseldorf entschied, dass die Fahrtenbuchauflage rechtmäßig war. Die Geschäftsleitung ist dafür verantwortlich, sicherzustellen, dass im Falle eines Verkehrsverstoßes mit einem Firmenfahrzeug ermittelt werden kann, wer das Fahrzeug genutzt hat. Zu einem ordnungsgemäßen kaufmännischen Verhalten gehört es, die Fahrten der Firmenfahrzeuge zu dokumentieren. Die Ermittlungen der Bußgeldbehörde waren in diesem Fall ausreichend, und die Fahrzeughalterin musste zur Identifizierung des Fahrers beitragen (VG Düsseldorf, Urteil vom 21.12.2023, AZ: 6 K 939/23).

2. Verletzung der Gurtpflicht – Haftung gegenüber Dritter

Es ist allgemein bekannt, dass man ein Bußgeld riskiert, wenn man sich im PKW nicht anschnallt. Weniger bekannt ist jedoch, dass man sich gegenüber anderen Insassen im Fahrzeug haftbar machen kann, wenn man gegen die Gurtpflicht verstößt. Dies hat das Oberlandesgericht Köln kürzlich entschieden. In dem betreffenden Fall war eine Insassin auf der Rückbank nicht angeschnallt. Bei einem Unfall wurden ihre Knie gegen die Rückenlehne des Beifahrersitzes gedrückt, was zu Wirbelsäulenverletzungen der Beifahrerin führte. Die Haftpflichtversicherung des Unfallverursachers wollte daher von der nicht angeschnallten Insassin Regress nehmen.

Das OLG Köln stellte fest, dass die Anschnallpflicht gemäß § 21a Abs. 1 StVO eine Norm ist, die den Schutz Dritter bezweckt und Fahrzeuginsassen vor Verletzungen durch nicht angeschnallte Mitfahrer schützen soll. Bei einem Verstoß gegen die Gurtpflicht besteht daher eine Schadenersatzpflicht nach § 823 Abs. 2 BGB.

Im konkreten Fall scheiterte jedoch die Klage der Haftpflichtversicherung, da sich der eigene Versicherungsnehmer grob verkehrswidrig und rücksichtslos verhalten hatte. Er war stark alkoholisiert und mit deutlich überhöhter Geschwindigkeit von der Fahrbahn abgekommen, was den Unfall verursachte. Nach Ansicht des Oberlandesgerichts tritt in einem solchen Fall ein mögliches Mitverschulden der nicht angeschnallten Insassin an den Verletzungen der Beifahrerin vollständig zurück (OLG Köln, Urteil vom 27.08.2024, Az.: 3 U 81/23).

Weitere Verkehrsrechtsnachrichten folgen in den nächsten Ausgaben unserer KurzMitteilungen.

(Ihnen als Mitglied unserer CDH NOW! bieten Frau Rechtsanwältin Dr. Melanie Besken und Rechtsanwalt Andree Schlick (beide sind Fachanwälte für Verkehrsrecht) von der Kanzlei Dr. Gröne & Cramer, Lotter Straße 4, 49078 Osnabrück, Tel.: 0541-94169-0, Fax: 0541-94169-99, E-Mail: info@ra-groene.de eine kostenlose telefonische Erstberatung an. In dieser können Sie dann herausfinden, ob es Sinn ergibt, Ihren Fall zu verfolgen und die Anwälte zu beauftragen, oder ob dies eher keinen Erfolg verspricht. Bitte beziehen Sie sich insofern auf Ihre CDH-Mitgliedschaft.)

BiERBACH ® Befestigungstechnik

BiERBACH ® BefestigungstechnikDas Unternehmen

Gegründet 1855 im sauerländischen Altena, hat BiERBACH ® heute seinen Sitz in Unna. Eine über 160-jährige Präsenz auf dem Markt und die daraus gewachsene Erfahrung, verbunden mit einer anwenderorientierten Unternehmens-Philosophie geben unseren Kunden, Mitarbeitern und Geschäftspartnern die Sicherheit, mit einem verlässlichen und kompetenten Unternehmen zu arbeiten.

Entwicklung und Fertigung

Treu dem Motto „aus der Praxis für die Praxis“ entstehen BiERBACH ®-Nägel im engen Dialog mit Anwendern wie Zimmermeistern, Tischlern und Innenausbauern, sowie mit Architekten und Statikern. Vom ersten Gespräch mit unserem Entwicklungsteam über die verschiedenen Stadien der Konstruktion auf der CAD-Anlage bis zur Musterlieferung: die Wünsche und Ansprüche der Kunden haben für uns oberste Priorität.

Dabei stellen wir bei allen BiERBACH ®-Produkten höchste Anforderungen an Materialbeschaffenheit und Fertigungsgenauigkeit: Ein eigenes Werkstoff-Labor überwacht z.B. die Gefüge-Strukturen und die Festigkeit der verwendeten Halbzeuge, optische Vermessungseinrichtungen, die eine 100%-Auslese ermöglichen, kontrollieren die Produkte automatisch auf Maßhaltigkeit.

Das Sortiment

Seit jeher sind Spezialnägel unsere Stärke und das Kern-Know-how von BiERBACH® Befestigungstechnik. Vom Stahlnagel in Schussbolzenqualität bis zu Nägeln aus Edelstahl, Messing, Kupfer und Aluminium für Spezialanwendungen am Bau, in Garten und Heim: BiERBACH® entwickelt und produziert den richtigen Nagel für jeden Bedarf und für jeden Anwendungszweck im Stammwerk im westfälischen Unna. Wo erforderlich, werden Spezialnägel mit optimierter Kopf- und Gewindegeometrie mit statischen Berechnungen, amtlichen Prüfzeugnissen und bauaufsichtlichen und europäischen technischen Zulassungen (ETA) versehen. Die Sortimentsbreite und –tiefe mit über 1.000 verschiedenen Sorten sucht weltweit Ihresgleichen, wobei unterschiedliche Verpackungseinheiten sowohl dem Profi-Handwerker als auch dem do-it yourselfer gerecht werden.

Lassen Sie uns gemeinsam Erfolge erzielen! Wir suchen Handelsvertreter und Handelsvertreterinnen in NRW, die Erfahrung in der Baubranche oder Befestigungstechnik haben und eventuell schon über ein gutes Netzwerk verfügen.

Setzen Sie sich mit uns in Verbindung, um BiERBACH®-Befestigungstechnik zu vertreiben.

E-Mail: info@bierbach.de

Telefon: +49 (0)2303 28 02 – 0

Weitere Informationen über unser Unternehmen und zu unseren Produkten finden Sie auf www.bierbach.de.

Im Jahr 2025 möchte die CDH NOW! Ihnen wieder die Möglichkeit bieten, sich in angenehmer Atmosphäre zu vernetzen, Neues zu entdecken und gemeinsame Erlebnisse zu teilen. Der Verband organisiert eine Reihe spannender Ausflüge, Radtouren und Besichtigungen, bei denen Sie nicht nur wertvolle Kontakte knüpfen können, sondern auch interessante Einblicke in verschiedene Branchen und Unternehmen erhalten.

Im Jahr 2025 möchte die CDH NOW! Ihnen wieder die Möglichkeit bieten, sich in angenehmer Atmosphäre zu vernetzen, Neues zu entdecken und gemeinsame Erlebnisse zu teilen. Der Verband organisiert eine Reihe spannender Ausflüge, Radtouren und Besichtigungen, bei denen Sie nicht nur wertvolle Kontakte knüpfen können, sondern auch interessante Einblicke in verschiedene Branchen und Unternehmen erhalten.Merken Sie sich die Veranstaltungen schon jetzt vor – wir freuen uns darauf, Sie 2025 bei unseren Events begrüßen zu dürfen!

09.05.2025 um 9.00Uhr | Besichtigung des Stahlwerks Salzgitter

18.05.2025 | Fahrradtour rund um Bremen

20.06.2025 um 14.00 Uhr | Denkort Bunker Valentin

24.06.2025 um 10.30 Uhr | Mitgliederversammlung im Signal Iduna Park

14.09.2025 | Fahrradtour rund um Bremen

19.09.2025 um 14.00 Uhr | Zeche Zollverein

7.11.2025 um 14.00 Uhr | Miniatur Wunderland

Weitere Details zu den einzelnen Terminen und Anmeldemöglichkeiten folgen in Kürze.

1. Der letzte Absatz

2. Der und das Bund

1. Der letzte Absatz

Wir alle schreiben täglich E-Mails und machen uns vermutlich eher selten Gedanken darüber, wie der Text bei den Empfänger*innen ankommt. Und schwupps – verfallen wir in das übliche Blabla. Schwach, wenig konkret und so gar nicht verkäuferisch. Besonders zum Ende hin, wird in E-Mails gern geschwächelt. Die üblichen Abschlussfloskeln können Sie sich sparen – über diese hundert Mal gelesenen Phrasen liest das Auge so schnell hinweg wie der Zeigefinger des/r Lesenden die ganze E-Mail in den Papierkorb klickt.

Also nicht:

… würden wir uns freuen …

… können Sie jetzt bestellen …

… möchten wir Sie als neuen Kunden begrüßen.

Sondern so:

… freuen wir uns …

Bestellen Sie jetzt …

Wir begrüßen Sie herzlich als neuen Kunden! / Herzlich willkommen als neuer XYZ GmbH-Kunde!

Also bitte keine Konjunktive, die schwach, passiv und unsicher wirken.

Der Abschied

Die „freundlichen Grüße“ sind immer richtig – und werden auch standardmäßig überlesen. Persönlicher machen Sie Ihre E-Mail jedoch mit den „herzlichen Grüßen aus dem sonnigen Hamburg“. Oder Sie wünschen Ihren Adressat*innen zum Abschied „schöne Pfingsten“ oder „ein frohes Weihnachtsfest“. Wenn Sie die Empfänger*innen bereits kennen, probieren Sie gern auch mal eine persönliche Geste wie

· Einen erfolgreichen Messeaufenthalt in Köln …

· Gutes Gelingen für Ihr neues Projekt …

· Ich wünsche Ihnen einen stressfreien Umzug …

2. Der und das Bund

Das Spiel „Teekesselchen“ kennen Sie wahrscheinlich noch. Dabei geht es um das Erraten von Homonymen. Das sind zwei Wörter unterschiedlicher Herkunft, die aufgrund lautlicher Entwicklungen zu einem gleich klingenden und gleich geschriebenen Wort zusammengefallen sind (wie bei Ball = „Feierlichkeit“ und Ball = „Spielzeug“).

Beim Bund handelt es sich um ein Homonym im weiteren Sinne. Hier hat sich das ursprüngliche Wort so ausdifferenziert, dass es nun unterschiedliche Genera und unterschiedliche Pluralformen aufweist. Abgeleitet ist Bund vom Verb binden und bezeichnet Dinge, die miteinander verbunden sind.

Der Bund hat zwei Hauptbedeutungen:

· „Verbindung von Personen, Bündnis“ (z. B. Staatenbund, Bund fürs Leben, Bund der Steuerzahler) und

· „Einfassung eines Kleidungsstücks durch einen festen Stoffstreifen oder ein Gurtband“.

Die Pluralform zum maskulinen Bund lautet die Bünde, also z. B. die Hosenbünde, wobei sie gerade für die erste Bedeutung, also „Verbindung von Personen“, kaum verwendet wird.

Das Bund bezeichnet etwas, das zu einem Bündel zusammengebunden ist, z. B. ein Bund Petersilie, ein Bund Stroh. Der Plural hierbei lautet die Bunde.

Einzige Ausnahme: der Schlüsselbund. Er kann sowohl maskulin, was die üblichere Form ist, als auch neutral (das Schlüsselbund) auftreten. Pluralform ist in beiden Fällen die Schlüsselbunde.