CDH KurzMeldungen Mai 2025

Leichte Verbesserung der Lage bei rückläufigen Umsätzen und weniger pessimistischen Erwartungen

Leichte Verbesserung der Lage bei rückläufigen Umsätzen und weniger pessimistischen Erwartungen Im 42. Online-Vertriebsbarometer im März und April 2024, wurde ihre aktuelle Geschäftslage von mehr als einem Viertel (28,8%) der Teilnehmer mit gut oder sehr gut beurteilt. Die positiven Beurteilungen sind gegenüber dem vergangenen Herbst 2024 endlich angestiegen (+4,1%), wobei auch der Anteil negativer Beurteilungen auf 25,3% um 3,2% zurückging. Der Anteil der zufriedenstellenden Bewertungen sank unwesentlich um 0,9% auf 46,8%.

Der Anstieg positiver Beurteilungen gilt in gleichem Maße auch für die durchschnittliche Beurteilung der eigenen Branchenlage, die aber wesentlich kritischer gesehen wurde. Der gegenüber dem letzten Herbst deutlich höhere (+4,2%) Anteil der (sehr) guten Beurteilungen (13,5%) blieb aber immer noch weit hinter den rückläufigen (-3,3%) schlechten (38,4%) Einschätzungen der Branchenlage zurück. Fast die Hälfte (48%) der Teilnehmer beurteilten allerdings die Lage ihrer Branche mit zufriedenstellend.

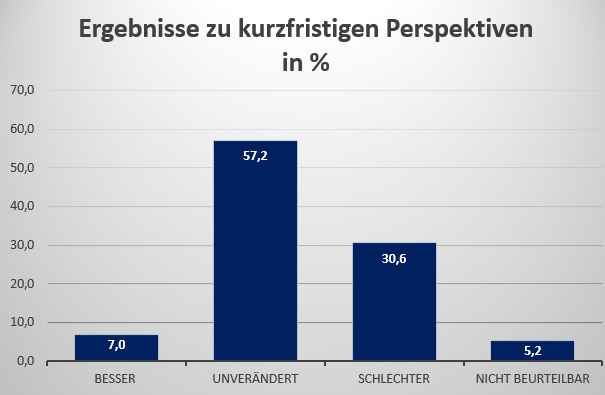

Die kurzfristigen und die langfristigen Geschäftsaussichten wurden jetzt auch deutlich besser beurteilt als im letzten Herbst, wobei die kurzfristigen Perspektiven immer noch von weit mehr Handelsvertretern pessimistisch (-16,2% auf 30,6%) als optimistisch (+3,2% auf 7%) gesehen wurden. Vor allem der Anteil der Teilnehmer, die kurzfristig keine Veränderung erwarteten, stieg um 11,2% auf 57,2%. Langfristig erwartete aber nur noch gut jeder Fünfte (-9,7% auf 21,4%) eine Verschlechterung, aber nahezu jeder dritte (30,6%) Teilnehmer eine Verbesserung. Keine Veränderung erwarteten langfristig 28,4% der Teilnehmer und fast jeder Fünfte (19,7%) traute sich keine Beurteilung zu.

Trotz des positiven Gesamttrends hat sich in vier der auswertbaren 13 Branchen die aktuelle Situation gegenüber dem letzten Herbst mehr oder weniger stark verschlechtert, und zwar in den Branchen GPK/Haushaltswaren, Medizinprodukte/Gesundheitswesen, bei immer noch weit überdurchschnittlich positiver Geschäftslage, Elektrotechnik, und vor allem in der Zulieferindustriebranche mit nur 9,1% guten und 45,5% schlechten Beurteilungen. Ausgenommen Medizinprodukte/Gesundheitswesen, lagen in diesen und den vier weiteren Branchen Maschinen/Industrieausrüstung, Möbel, Papier-Verpackung-Büro-Druck und Textilerzeugnisse die Anteile positiver Beurteilungen unter dem Gesamtdurchschnitt. Außer in den Bereichen Elektrotechnik und Papier-Verpackung-Büro-Druck sehr deutlich und in der Möbel-, Textilerzeugnis- und Zulieferindustrie-branche lagen auch die Anteile schlechter Beurteilungen weit über dem Gesamtdurchschnitt.

Überdurchschnittlich gut beurteilt wurde dagegen die Geschäftslage in der Baubranche, der Bekleidungsbranche, der Nahrungs- und Genussmittelbranche, der Sportartikelbranche, dem Sammelbereich Andere und immer noch im Bereich Medizin-produkte/Gesundheitswesen. Von letzterem abgesehen, war in diesen Branchen auch die Entwicklung der Geschäftslage gegenüber dem letzten Herbst durchweg positiv. Das gilt zwar auch für die Textilerzeugnis-Branche, aber hier ist die Geschäftslage immer noch sehr durchwachsen.

Wenn man die Differenz zwischen guten und sehr guten Beurteilungen einerseits und schlechten Beurteilungen der Geschäftslage andererseits betrachtet, waren die Beurteilungen in sieben Branchen besser und in sechs Branchen schlechter als im Gesamtdurchschnitt mit einer Differenz von +3,5%. Dabei führt die Sportartikelbranche mit einem Positivsaldo von 50%, gefolgt von den Branchen Bekleidung (36,4%), Papier-Verpackung-Büro-Druck (25%), Bauwesen (22,7%), Andere (18,8%), Medizinprodukte/Ge-sundheitswesen (14,3%) und Nahrungs- und Genussmittel (8,3%). Auf diese Branchen entfielen mit 50,66% etwas mehr als die Hälfte aller Teilnehmer, fast zwei Drittel (65,5%) davon aus der Baubranche und dem Sammelbereich Andere.

Ein höherer Anteil schlechter als guter Bewertungen der Geschäftslage wurde dagegen in den Branchen Elektrotechnik (-4,8%), GPK/Haushaltswaren (-6,2%), Maschinen/Industrie-ausrüstung (-10,4%), Möbel (-23,1%), Textilerzeugnisse (-27,3%) und Zulieferindustrie (-36,4%) abgegeben. Vor allem in den drei letztgenannten Branchen ist die Geschäftslage besonders schlecht. Auf die sechs genannten Branchen entfielen 48,91% der Teilnehmer. Nahezu zwei Drittel (64,3%) davon auf die drei technischen Branchen.

Einschätzungen der jeweiligen Branchenlage ebenfalls verbessert, aber weiterhin sehr skeptisch

Ebenfalls verbessert, haben sich gegenüber dem vergangenen Herbst die gegenüber der Geschäftslage immer deutlich kritischeren Beurteilungen der jeweiligen Branchenlage, mit einem 3,3-prozentigen Rückgang der schlechten Einschätzungen auf 38,4% und einem Anstieg der (sehr) guten Beurteilungen um 4,2% auf zusammen 13,5%. Der Anteil der zufriedenstellenden Beurteilungen der jeweiligen Branchenlage ging um 0,9% auf 48% geringfügig zurück.

Nur in drei Branchen gab es eine per Saldo schlechtere Einschätzung der Branchenlage als im Herbst. Allen voran die Medizin- und Gesundheitsbranche mit einem Rückgang des Anteils sehr guter Beurteilungen um 5,7% und guter Einschätzungen um 25,7% auf jeweils 14,3%, bei einem Anstieg der schlechten von 0% auf ebenfalls 28,6%. In Anbetracht der damit immer noch weit überdurchschnittlich guten Einschätzung der Branchenlage kann hier wohl von einer Normalisierung gesprochen werden. Jedoch nicht in den darauf folgenden Bereichen GPK/Haushaltswaren mit einem Zuwachs schlechter Branchenbeurteilungen um 20,6% auf 50%, auch wenn der Anteil guter Beurteilungen von 0% auf 12,5% anstieg, und Papier-Verpackung-Büro-Druck mit einem Rückgang guter Bewertungen der Branchenlage von 22,2% auf 0%, auch wenn dieser hauptsächlich zu einem Anstieg zufriedenstellender Einschätzungen auf 75% und nur wenig zum Anstieg schlechter Beurteilungen auf 25% beigetragen hat.

In allen übrigen Branchen war der Trend der Beurteilungen der Branchenlage durchweg positiv, aber eben nur der Trend, denn ebenso einheitlich wurde die jeweilige Branchenlage eher schlecht als gut beurteilt. In besonderem Ausmaß trifft das auf die Branchen Textilerzeugnisse (72,7% schlecht, 9,1% gut), Möbel (61,5% schlecht, 0% gut), GPK/Haushaltswaren und Zulieferindustrie mit jeweils 50% schlechten und 12,5% bzw. 4,5% guten Beurteilungen, sowie die Bekleidungsbranche (45,5% schlecht, 9,1% gut) und den Bereich Maschinen/Industrieausrüstungen (44,8% schlecht, 10,3% gut) zu.

Vergleichsweise überdurchschnittlich häufig gut und unterdurchschnittlich häufig schlecht wurde die jeweilige Branchenlage, wie erwähnt im Bereich Medizinprodukte/Ge-sundheitswesen, dem Sammelbereich Andere (18,8% positiv, 25% schlecht), in der Nahrungs- und Genussmittelbranche (16,7% gut und schlecht), der Baubranche (20,5% gut, 29,5% schlecht) und der Elektrotechnikbranche (19% gut, 33,3% schlecht) beurteilt.

Zukunftserwartungen: kurzfristig deutlich weniger pessimistisch, langfristig erheblich optimistischer bei großer Unsicherheit

Deutlich weniger pessimistisch als im vergangenen Herbst sind die kurzfristigen Geschäftserwartungen der teilnehmenden Handelsvertreter. Der Anteil derjenigen, die eine kurzfristige Verschlechterung erwarteten, sank drastisch, um 16,2% auf immer noch 30,6%. Gleichzeitig stieg auch der Anteil der Teilnehmer, die kurzfristig eine Verbesserung erwarteten, leicht, um 3,2% auf 7%. Der Anteil der Handelsvertreter, die kurzfristig keine Veränderung erwarteten, erhöhte sich dagegen kräftig, um 11,2% auf 57,2%.

Langfristig, gingen mit 30,6% ebenfalls etwas mehr (+2,5%) der teilnehmenden Handelsvertreter von einer Besserung aus als im Herbst. Keine langfristige Veränderung erwartete mit 28,4% ein nur geringfügig geringerer, jetzt um 3,3% gewachsener Anteil der Befragten. Vor allem ist aber der Anteil der Handelsvertreter mit schlechteren langfristigen Geschäftserwartungen um 9,7% auf 21,4% aller Teilnehmer kräftig zurückgegangen und liegt damit um über neun Prozentpunkte unter dem Anteil der Optimisten. Die langfristigen Geschäftsaussichten werden somit deutlich optimistischer beurteilt als die kurzfristigen. Mit einem Zuwachs von 4% ist aber auch der Anteil derjenigen, die sich keine Beurteilung der langfristigen Geschäftsaussichten zutrauen, auf nahezu ein Fünftel der Teilnehmer (19,7%) gewachsen, was erhebliche Unsicherheit widerspiegelt.

Gemessen an diesen Durchschnittwerten nachfolgend die Beurteilungen der kurz- und langfristigen Perspektiven aus den einzelnen Branchen: Die Teilnehmer der Baubranche waren kurzfristig eher pessimistisch (36,4%), langfristig dagegen eher optimistisch (31,8%) bei nur 15,9%igem Anteil schlechter Erwartungen. In der Bekleidungsbranche gab es auf kurze Sicht zwar keine Optimisten, aber auch nur gut jeder Vierte (27,3%) erwartete kurzfristig eine Verschlechterung, während die meisten (72,7%) kurzfristig keine Veränderung erwarteten. Langfristig war man hier eher pessimistisch, denn mehr als jeder dritte Teilnehmer (36,4%) erwartete eine Verschlechterung.

Die Elektrotechniker sind gespalten. Überdurchschnittliche 9,5% erwarteten eine kurzfristige Verbesserung und ebenso überdurchschnittliche 38,1% der Elektrotechniker eine kurzfristige Verschlechterung, während damit langfristig nur 14,3% der Teilnehmer rechneten, aber nur unterdurchschnittliche 23,8% langfristig eine Verbesserung erwarteten. Ebenso viele trauten sich aber keine langfristige Beurteilung zu.

Von den Teilnehmern aus dem Bereich GPK/Haushaltswaren erwartet kurzfristig eine Hälfte keine Veränderung und die andere Hälfte eine Verschlechterung. Auch die langfristigen Perspektiven sahen mit 43,8% weit mehr Teilnehmer schlechter, als besser (6,3%). Im Bereich Maschinen/Industrieausrüstung war man dagegen überdurchschnittlich optimistisch. Kurzfristig erwarteten zwar nur 10,3% eine Verbesserung und 27,6% eine Verschlechterung, langfristig waren dagegen 44,8% optimistisch und nur 10,3% erwarteten eine Verschlechterung. Sowohl kurz- als auch langfristig waren die Erwartungen damit deutlich besser als im Gesamtdurchschnitt aller Teilnehmer.

Überdurchschnittlich häufig pessimistisch (42,9%) sahen dagegen die Teilnehmer der Branche Medizinprodukte/Gesundheitswesen sowohl kurz- als auch langfristig in die Zukunft. Mit einem Anteil der Pessimisten von 38,5% und 41,7% gilt das auch für die langfristigen Erwartungen in der Möbel- und Nahrungs- und Genussmittelbranche. Kurzfristig erwarteten hier aber nur unterdurchschnittliche 15,4% (Möbel) bzw. 25% eine Verschlechterung, während der Anteil der Optimisten jeweils zwar weit geringer war, aber über dem Gesamtdurchschnitt lag.

Die wenigen Teilnehmer der Branche Papier-Verpackung-Büro-Druck erwarteten kurzfristig gar keine Veränderung und die langfristigen Geschäftsaussichten hielt die Hälfte die für nicht beurteilbar, während je ein Viertel keine Änderung bzw. eine Verschlechterung erwarteten. Am optimistischsten beurteilten die Sportartikel-Handelsvertreter die Geschäftsaussichten. Kurzfristig erwarteten zwar auch hier mit 33,3% doppelt so viele Teilnehmer eine Verschlechterung wie eine Verbesserung (16,7%) und die andere Hälfte erwartete keine Veränderung. Aber zwei Drittel rechneten langfristig mit einer Besserung und niemand mit einer Verschlechterung der Geschäftslage.

Noch stärker als bei den Handelsvertretern der Sportartikel- und der Elektrotechnik-Branche, gingen bei den kurzfristigen Erwartungen in der Textilerzeugnis-Branche die Meinungen der Teilnehmer auseinander. Mit 18,2% bzw. 45,5% erwartete hier jeweils der höchste Anteil aller Branchen eine kurzfristige Besserung bzw. Verschlechterung. Langfristig war man hier eher optimistisch (36,4%), vor allem aber sehr unsicher, denn 45,5% der Teilnehmer trauten sich keine Einschätzung der langfristigen Aussichten zu.

Die Handelsvertreter der Zulieferindustrie rechneten mit großer Mehrheit von 81,8% kurzfristig mit keiner Änderung der Geschäftslage. Der Rest rechnete mit einer Verschlechterung, was aber ein weit geringerer Anteil ist, als im Gesamtdurchschnitt. Langfristig erwartete mit 45,5% der zweithöchste Teilnehmeranteil eine Besserung und nur jeder elfte (9,1%) eine Verschlechterung der Geschäftsaussichten. Optimistischer waren sonst nur die Sportartikel-Handelsvertreter.

Im Sammelbereich Andere war der Anteil der Optimisten sowohl hinsichtlich der kurz- als auch der langfristigen Erwartungen mit 9,4% und 31,3% jeweils etwas höher als im Gesamtdurchschnitt. Das gilt im Hinblick auf die langfristigen Erwartungen aber auch für Anteil der Pessimisten von 21,9%. Der gleiche Anteil von Pessimisten im Hinblick auf die kurzfristige Entwicklung, lag dagegen weit unter dem Gesamtdurchschnitt. Mit dem höchsten Anteil von Teilnehmern (15,6%), die sich keine Beurteilung der kurzfristigen und dem dritthöchsten Anteil von Handelsvertretern (25%), die sich keine Beurteilung der langfristigen Erwartungen zutrauten, war die Unsicherheit im Sammelbereich Andere besonders groß.

Vermittelter Warenumsatz weiterhin deutlich rückläufig

Im aktuellen Vertriebsbarometer wurde auch die Entwicklung des vermittelten Warenumsatzes im letzten abgeschlossenen Vorquartal (IV 2024) gegenüber dem Quartal davor (III 2024) erhoben. Im letzten abgeschlossenen Quartal konnten 20,6% (+3,5%) gegenüber der Herbsterhebung) der beteiligten Handelsvertreterbetriebe ihren vermittelten Warenumsatz um bis zu 10 Prozent gegenüber dem Vorquartal steigern. Nur 6,6 % (+1,9%) der Teilnehmerbetriebe konnten ihren vermittelten Warenumsatz um 11% bis 30% und fast unverändert 1,8% der Teilnehmer (+0,1%) sogar um mehr als 30 Prozent gegenüber dem Vergleichsquartal steigern. Insgesamt gelang also 29% (+5,5%) der Handelsvertreter eine Steigerung ihres vermittelten Warenumsatzes.

Dagegen mussten im vierten Quartal 2024 immer noch jeweils 27,6% der teilnehmenden Handelsvertreter einen Rückgang ihres vermittelten Warenumsatzes um bis zu 10 Prozent (-4,9%) bzw. sogar einen Rückgang von 11 bis 30 Prozent (+1,5%) hinnehmen. Der Anteil der Handelsvertreter, die einen Rückgang ihres vermittelten Warenumsatzes von mehr als 30 Prozent verkraften mussten, ist gegenüber unserer letzten Herbsterhebung von 10,3% auf 9,2% erneut zurückgegangen. Der Anteil von allen Teilnehmerbetrieben, die im vierten Quartal einen Rückgang des vermittelten Warenumsatzes gegenüber dem Vorquartal zu verzeichnen hatten, lag mit 64,4% (-4,5%) also wiederum deutlich höher, als der 29-prozentige Anteil derjenigen, die ihren vermittelten Warenumsatz im zweiten Quartal 2024 gegenüber dem Vorquartal steigern konnten.

Die Unterschiede zwischen den einzelnen Branchen waren auch hier sehr groß. Überdurchschnittlich viele Handelsvertreter aus den Branchen Papier-Verpackung-Büro-Druck (75%), Nahrungs- und Genussmittel (50%), Medizinprodukte/Gesundheitswesen (42,9%), Bauwesen (34%) und GPK/Haushaltswaren (31,3%) konnten im vierten Quartal 2024 Umsatzsteigerungen erzielen. Einem nicht allzu unterdurchschnittlichen Anteil der Teilnehmer aus den Branchen Maschinen und Industrieausrüstung (27,5%) Textilerzeugnisse (27,3%) Elektrotechnik und Zulieferindustrie (jeweils 23,8%), Möbel (23%), sowie dem Sammelbereich Andere (25%) gelang das ebenfalls. Deren Anteil lag in den Branchen Sportartikel (0%) und Bekleidung (9,1%) dagegen weit unter dem Gesamtdurchschnitt von 29%.

Die Mehrheit von 64,4% der teilnehmenden Handelsvertreter musste im dritten Quartal 2024 erneut erhebliche Rückgänge ihres vermittelten Warenumsatzes gegenüber dem Vorquartal hinnehmen. Wenig betroffen waren die Teilnehmer der Branche Papier-Verpackung-Büro-Druck von denen nur ein Viertel Umsatzrückgänge von 11 bis 30% erlitt. In den Branchen Nahrungs- und Genussmittel und Medizinprodukte/Gesundheitswesen waren mit 50% bzw. 42,9% genauso viele Handelsvertreter von Umsatzrückgängen betroffen, wie Kollegen, die Umsatzsteigerungen erzielten.

Unter dem immer noch hohen Gesamtanteil von 64,4% der Teilnehmer mit Umsatzrückgängen blieben die Handelsvertreter der Branchen GPK/Haushaltswaren (56,3%), Maschinen/Industrieausrüstung (58,6%) und Bauwesen (63,6%). Der Sammelbereich Andere lag mit einem Anteil von 65,7% Teilnehmern mit Umsatzrückgängen nur wenig darüber, die Möbelbranche mit einem entsprechenden Anteil von 69,3% schon deutlicher.

Aus den Branchen Elektrotechnik (71,5%), Textilerzeugnisse (72,8%) und Zulieferindustrie (75,2%) mussten noch mehr Teilnehmer Umsatzrückgänge hinnehmen. Unter den Handelsvertretern für Textilerzeugnisse war der Anteil von Teilnehmern mit Umsatzrückgängen von mehr als 30% mit 36,4% der mit Abstand größte aller Branchen. Insgesamt noch deutlich höhere Anteile von Teilnehmern mit Umsatzrückgängen gab es in der Bekleidungs- und der Sportartikelbranche mit 81,9% bzw. 83,4%.

Die wichtigsten Ergebnisse

- Fast 29% der Teilnehmer (+4,1%) beurteilten ihre eigene aktuelle Geschäftslage als gut oder sehr gut. So positiv beurteilten aber nur 13,5% (+4,2%) auch die aktuelle Lage ihrer Branche. Fast 46% bzw. 48% der befragten Handelsvertreter (-0,9%) hielten ihre Geschäfts- bzw. Branchenlage für zufriedenstellend. Der Anteil der schlechten Beurteilungen der Geschäftslage sank gegenüber dem vergangenen Herbst um 3,2% auf 25,3%, der entsprechende Anteil negativer Beurteilungen der Branchenlage um 3,3% auf 38,4.

- Nur ein Bruchteil der Teilnehmer (7%) rechnete kurzfristig mit einer Verbesserung der Geschäftslage. Kurzfristige Verschlechterungen erwarteten mit 30,6% zwar deutlich mehr Handelsvertreter, aber deutlich weniger (-16,2%) als im letzten Herbst und damit auch deutlich weniger, als der um 11,2% angestiegene Anteil von 57,2% der Teilnehmer, die kurzfristig keine Änderungen erwarteten.

- Die langfristigen Perspektiven beurteilte mit 30,6% der größte Einzelanteil der Teilnehmer positiv, etwas mehr (+2,5%) als im letzten Herbst. Etwas stärker (+3,3%), wuchs der Anteil von 28,4% der Befragten, die langfristig keine Änderung erwarteten. Der Anteil der Pessimisten ging dagegen erheblich, um 9,7% auf 21,4% der Befragten, zurück. Mit 19,7% der Teilnehmer hielt ein um 4% gewachsener großer Anteil der Handelsvertreter die langfristigen Perspektiven ihrer Branche für nicht beurteilbar.

- Der Anteil der Teilnehmerbetriebe mit einer Steigerung des vermittelten Warenumsatzes im vierten Quartal 2024 gegenüber dem Vorquartal ist um 5,5% auf 29% spürbar gestiegen. Der 64,4-prozentige Anteil derjenigen, die einen Rückgang ihres vermittelten Warenumsatzes hinnehmen mussten, war um 4,5% rückläufig.

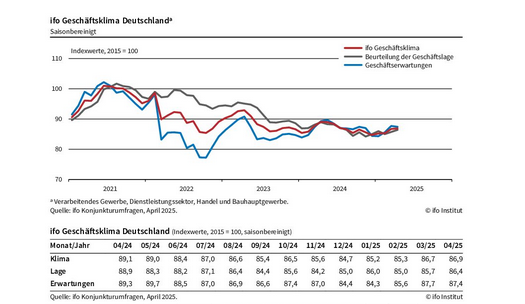

Die Stimmung der Unternehmen in Deutschland hat sich leicht verbessert. Der ifo Geschäftsklimaindex stieg im April auf 86,9 Punkte, nach 86,7 Punkten im März. Die Unternehmen beurteilten ihre aktuelle Lage positiver.

Die Stimmung der Unternehmen in Deutschland hat sich leicht verbessert. Der ifo Geschäftsklimaindex stieg im April auf 86,9 Punkte, nach 86,7 Punkten im März. Die Unternehmen beurteilten ihre aktuelle Lage positiver. Die Erwartungen trübten sich jedoch ein. Die Unsicherheit unter den Unternehmen hat zugenommen. Die deutsche Wirtschaft stellt sich auf Turbulenzen ein.

Im Verarbeitenden Gewerbe hat der Index nach dem starken Anstieg im Vormonat wieder nachgegeben. Dies war auf merklich pessimistischere Erwartungen zurückzuführen. Unter den Industrieunternehmen stieg der Unsicherheit besonders stark. Die laufenden Geschäfte wurden hingegen etwas besser bewertet. Der Auftragsbestand geht nicht mehr zurück.

Im Dienstleistungssektor hat sich das Geschäftsklima verbessert. Die Unternehmen zeigten sich zufriedener mit den laufenden Geschäften. Die Erwartungen blieben leicht skeptisch. Insbesondere im Gastgewerbe hellte sich die Stimmung hingegen auf. Einen Rückschlag verzeichnete der Bereich Transport und Logistik.

Im Handel ist der Index gesunken. Vor allem die Erwartungen waren wieder pessimistischer. Die Händler beurteilten auch ihre aktuelle Lage etwas schlechter. Die negative Entwicklung war vor allem vom Großhandel getrieben.

Im Bauhauptgewerbe ist das Geschäftsklima auf den höchsten Wert seit Mai 2023 gestiegen. Dies war auf deutlich verbesserte Erwartungen zurückzuführen. Die aktuelle Lage wurde hingegen etwas negativer eingeschätzt. Die größte Hürde bleibt der Auftragsmangel – zumal es mit der Wirkung des Infrastrukturpakets noch dauern wird.

Clemens Fuest Präsident des ifo Institut

Die reale (preisbereinigte) Produktion im Produzierenden Gewerbe ist nach vorläufigen Angaben des Statistischen Bundesamtes (Destatis) im Februar 2025 gegenüber Januar 2025 saison- und kalenderbereinigt um 1,3 % gesunken. Im weniger volatilen Dreimonatsvergleich war die Produktion von Dezember 2024 bis Februar 2025 um 0,1 % höher als in den drei Monaten zuvor.

Die reale (preisbereinigte) Produktion im Produzierenden Gewerbe ist nach vorläufigen Angaben des Statistischen Bundesamtes (Destatis) im Februar 2025 gegenüber Januar 2025 saison- und kalenderbereinigt um 1,3 % gesunken. Im weniger volatilen Dreimonatsvergleich war die Produktion von Dezember 2024 bis Februar 2025 um 0,1 % höher als in den drei Monaten zuvor. Für Januar 2025 wurde das vorläufige Ergebnis bestätigt (+2,0 % gegenüber Dezember 2024). Im Vergleich zum Vorjahresmonat Februar 2024 war die Produktion im Februar 2025 kalenderbereinigt 4,0 % niedriger.

Deutlicher Produktionsrückgang im Baugewerbe

Die negative Entwicklung der Produktion im Februar 2025 ist insbesondere auf den Rückgang im Baugewerbe zurückzuführen (saison- und kalenderbereinigt -3,2 % zum Vormonat). Auch die Rückgänge in der Nahrungsmittelindustrie (-5,3 %) und in der Energieerzeugung (-3,3 %) beeinflussten das Gesamtergebnis negativ. Positiv wirkte sich hingegen der Produktionszuwachs im Bereich Herstellung von elektrischen Ausrüstungen (+3,3 %) aus.

Die Industrieproduktion (Produzierendes Gewerbe ohne Energie und Baugewerbe) nahm im Februar 2025 gegenüber Januar 2025 saison- und kalenderbereinigt um 0,5 % ab. Dabei stieg die Produktion von Investitionsgütern um 0,2 %. Die Produktion von Vorleistungsgütern sank um 0,4 % und die Produktion von Konsumgütern um 3,0 %.

Im Vergleich zum Vorjahresmonat Februar 2024 fiel die Industrieproduktion im Februar 2025 kalenderbereinigt um 4,1 %.

Produktion in energieintensiven Industriezweigen gesunken

In den energieintensiven Industriezweigen ist die Produktion im Februar 2025 gegenüber Januar 2025 saison- und kalenderbereinigt um 0,6 % gesunken. Im Dreimonatsvergleich war die Produktion in den energieintensiven Industriezweigen von Dezember 2024 bis Februar 2025 um 0,1 % niedriger als in den drei Monaten zuvor. Verglichen mit dem Vorjahresmonat Februar 2024 war die energieintensive Produktion im Februar 2025 kalenderbereinigt um 4,0 % niedriger. Eine Analyse zum Produktionsindex für energieintensive Industriezweige ist auf der Themenseite „Industrie, Verarbeitendes Gewerbe“ im Internetangebot des Statistischen Bundesamtes verfügbar.

Statistisches Bundesamt, Wiesbaden

Der reale (preisbereinigte) Auftragseingang im Verarbeitenden Gewerbe ist nach vorläufigen Angaben des Statistischen Bundesamtes (Destatis) im Februar 2025 gegenüber Januar 2025 saison- und kalenderbereinigt unverändert geblieben (0,0 %). Gegenüber dem Vorjahresmonat gab es einen kalenderbereinigten Rückgang um 0,2 %.

Der reale (preisbereinigte) Auftragseingang im Verarbeitenden Gewerbe ist nach vorläufigen Angaben des Statistischen Bundesamtes (Destatis) im Februar 2025 gegenüber Januar 2025 saison- und kalenderbereinigt unverändert geblieben (0,0 %). Gegenüber dem Vorjahresmonat gab es einen kalenderbereinigten Rückgang um 0,2 %.Ohne die Berücksichtigung von Großaufträgen war der Auftragseingang um 0,2 % niedriger als im Vormonat. Im weniger volatilen Dreimonatsvergleich lag der Auftragseingang von Dezember 2024 bis Februar 2025 um 1,6 % niedriger als in den drei Monaten zuvor, ohne Großaufträge stieg er um 0,4 %. Im Januar 2025 sank der Auftragseingang nach Revision der vorläufigen Ergebnisse gegenüber Dezember 2024 um 5,5 % (vorläufiger Wert: -7,0 %). Die Abweichung zum vorläufigen Ergebnis ist auf Nachmeldungen in den Bereichen Metallerzeugung und -bearbeitung, Maschinenbau und Automobilindustrie zurückzuführen.

Innerhalb des Verarbeitenden Gewerbes sind im Februar 2025 in den Wirtschaftszweigen sehr unterschiedliche Entwicklungen zu erkennen. Die Rückgänge der Auftragseingänge in den Bereichen Herstellung von Metallerzeugnissen (saison und kalenderbereinigt -7,4 % zum Vormonat), Herstellung von elektrischen Ausrüstungen (-5,3 %) und der Pharmaindustrie (-5,9 %) beeinflussten das Gesamtergebnis negativ. Positiv auf das Gesamtergebnis wirkten sich hingegen die gestiegenen Auftragseingänge im Maschinenbau (+3,4 %), im Sonstigen Fahrzeugbau (Flugzeuge, Schiffe, Züge, Militärfahrzeuge; +3,8 %) und in der Automobilindustrie (+0,6 %) aus.

Bei den Investitionsgütern stieg der Auftragseingang im Februar 2025 um 1,5 % gegenüber dem Vormonat. Demgegenüber fiel der Auftragseingang sowohl bei den Vorleistungsgütern (-1,3 %) als auch bei den Konsumgütern (-5,2 %).

Die Auslandsaufträge stiegen um 0,8 %. Dabei gingen die Aufträge aus der Eurozone um 3,0 % zurück. Die Aufträge von außerhalb der Eurozone stiegen hingegen um 3,4 %. Die Inlandsaufträge nahmen um 1,2 % ab.

Umsatz im Februar 2025 um 0,2 % höher als im Vormonat

Der reale Umsatz im Verarbeitenden Gewerbe war nach vorläufigen Angaben im Februar 2025 saison- und kalenderbereinigt 0,2 % höher als im Vormonat. Im Vergleich zum Vorjahresmonat Februar 2024 war der Umsatz kalenderbereinigt 2,9 % geringer. Für Januar 2025 ergab sich nach Revision der vorläufigen Ergebnisse ein Rückgang von 0,9 % gegenüber Dezember 2024. Hier gab es im Bereich Maschinenbau größere Revisionen, der vorläufige Wert hatte +0,4 % betragen.

Statistisches Bundesamt, Wiesbaden

Auch im April bleibt eine größere Verbesserung der Konsumstimmung aus. Zwar steigt das HDE-Konsumbarometer ein wenig an, der Wert bleibt damit aber auf niedrigem Niveau.

Auch im April bleibt eine größere Verbesserung der Konsumstimmung aus. Zwar steigt das HDE-Konsumbarometer ein wenig an, der Wert bleibt damit aber auf niedrigem Niveau.Die Beschlüsse der Bundespolitik zu großen Investitionspaketen in Infrastruktur und Verteidigung lösen somit bisher keine Aufbruchsstimmung bei den Verbrauchern aus. Eine spürbare Erholung des Konsums wird es aller Voraussicht nach bis auf Weiteres nicht geben.

Das HDE-Konsumbarometer erreicht im April im Vergleich zum Vormonat einen leichten Anstieg. Damit ist die Stimmung in etwa auf dem gleichen Niveau wie vor einem Jahr. Somit steht fest, dass die großen bundespolitischen finanziellen Ankündigungen für Investitionspakete bei den Verbrauchern noch nicht für Euphorie sorgen, ihre Stimmung entwickelt sich weiterhin nur verhalten. Insofern hat das Ergebnis der Bundestagswahl allein bislang keinen signifikanten Effekt auf die Verbraucherstimmung gezeigt. Entscheidend dürfte nun die Bildung der neuen Bundesregierung und dann insbesondere deren Vorhaben sein. Damit ist für eine wirkliche Erholung der Verbraucherstimmung zunächst weiterhin Abwarten angesagt.

Der leichte Trend steigender Konsumlust der Verbraucher hält im April weiter an. Die Anschaffungsneigung geht im Vergleich zum Vormonat minimal nach oben. Zugleich liegt diese damit allerdings unterhalb des Vorjahresmonats. Es geht also in äußerst kleinen Schritten aufwärts. Eine deutlichere Erholung des privaten Konsums wird es in absehbarer Zeit nicht geben.

Das jeweils am ersten Montag eines Monats erscheinende HDE-Konsumbarometer basiert auf einer monatlichen Umfrage unter 1.600 Personen zur Anschaffungsneigung, Sparneigung, finanziellen Situation und zu anderen konsumrelevanten Faktoren. Das Konsumbarometer, das vom Handelsblatt Research Institute (HRI) im Auftrag des HDE erstellt wird, hat eine Indikatorfunktion für den privaten Konsum. Es bildet nicht das aktuelle Verbraucherverhalten ab, sondern die erwartete Stimmung in den kommenden drei Monaten. Weitere Informationen unter: https://einzelhandel.de/konsumbarometer

Handelsverband Deutschland – HDE – e.V., Berlin

Der Umsatz der Einzelhandelsunternehmen in Deutschland ist nach vorläufigen Ergebnissen des Statistischen Bundesamtes (Destatis) im Februar 2025 gegenüber Januar 2025 kalender- und saisonbereinigt sowohl real (preisbereinigt) als auch nominal (nicht preisbereinigt) um 0,8 % gestiegen.

Der Umsatz der Einzelhandelsunternehmen in Deutschland ist nach vorläufigen Ergebnissen des Statistischen Bundesamtes (Destatis) im Februar 2025 gegenüber Januar 2025 kalender- und saisonbereinigt sowohl real (preisbereinigt) als auch nominal (nicht preisbereinigt) um 0,8 % gestiegen.Im Januar 2025 verzeichnete der Einzelhandelsumsatz gegenüber Dezember 2024 nach Revision der vorläufigen Ergebnisse einen Zuwachs von real 0,7 % (vorläufiger Wert: +0,2 %) und nominal von 0,6 % (vorläufiger Wert: +0,1 %). Im Vergleich zum Vorjahresmonat Februar 2024 wuchs der Umsatz real um 4,9 % und nominal um 5,9 %.

Der Umsatz im Einzelhandel mit Lebensmitteln stieg im Februar 2025 kalender- und saisonbereinigt real um 0,8 % und nominal um 1,1 % gegenüber dem Vormonat. Im Vergleich zum Vorjahresmonat Febraur 2024 verzeichnete der Umsatz einen Anstieg von real 3,3 % und nominal 5,7 %.

Der kalender- und saisonbereinigte Umsatz im Einzelhandel mit Nicht-Lebensmitteln stieg im Januar 2025 gegenüber dem Vormonat real um 0,6 % und nominal um 0,5 %. Im Vergleich zum Vorjahresmonat Februar 2024 wuchsen die Umsätze real um 5,2 % und nominal um 5,5 %.

Im Internet- und Versandhandel verzeichnete der Umsatz im Februar 2025 einen Zuwachs von real 1,0 % und nominal 0,8 % zum Vormonat und lag damit real 15,4 % und nominal 14,7 % über dem Umsatz des Vorjahresmonats Februar 2024.

Einzelhandelsumsatz, Februar 2025 (vorläufig, kalender- und saisonbereinigt)

+0,8 % zum Vormonat (real)

+0,8 % zum Vormonat (nominal)

+4,9 % zum Vorjahresmonat (real)

+5,9 % zum Vorjahresmonat (nominal)

Januar 2025 (revidiert, kalender- und saisonbereinigt)

+0,7 % zum Vormonat (real)

+0,6 % zum Vormonat (nominal)

+3,3 % zum Vorjahresmonat (real)

+4,3 % zum Vorjahresmonat (nominal)

Statistisches Bundesamt, Wiesbaden

Eine neue Studie von ECC KÖLN und dotSource zeigt: Content Marketing hat auch im B2B-Vertrieb hohe Priorität und viele Herausforderungen in der Umsetzung für Unternehmen. Von Beschaffenden gewünschte Inhaltsformate werden nicht ausreichend angeboten. Die richtige Kanalwahl ist essenziell für erfolgreiches Content Marketing.

Eine neue Studie von ECC KÖLN und dotSource zeigt: Content Marketing hat auch im B2B-Vertrieb hohe Priorität und viele Herausforderungen in der Umsetzung für Unternehmen. Von Beschaffenden gewünschte Inhaltsformate werden nicht ausreichend angeboten. Die richtige Kanalwahl ist essenziell für erfolgreiches Content Marketing.Welche Rolle spielt das Thema Content Marketing, also die strategische Erstellung und Verbreitung relevanter Inhalte, in einer zunehmend digital geprägten Informations- und Beschaffungspraxis im B2B-Handel? Dieser Frage geht die neue Studie „#Content, #Channels, #Commerce – durch Inhalte, Social Media und KI den Vertriebserfolg im B2B pushen“ des ECC KÖLN in Zusammenarbeit mit der Digitalagentur dotSource nach. Befragt wurden je rund 200 Verkäufer und Beschaffende und die Ergebnisse zeigen: 84 Prozent der vertreibenden B2B-Unternehmen räumen dem Thema eine hohe Priorität in ihrem Unternehmen ein. Top-Ziele für Unternehmen mit einer Content-Marketing-Strategie sind vor allem mehr Umsatz (52 %) und erhöhte Kundenbindung (47 %). Das Potenzial des Themas zeigt sich auch bei einem Blick auf die Beschaffenden: Mehr als jeder Zweite (54 %) ist bereits über spannende Inhalte auf neue Anbieter aufmerksam geworden. Außerdem bewerten sowohl Beschaffende (71 %) als auch Verkäufer (82 %) qualitativ hochwertigen Content als wichtiges Differenzierungsmerkmal im Wettbewerb.

„Trotz der hohen Relevanz des Themas stehen viele Unternehmen bei der Umsetzung ihrer Content-Marketing-Strategie vor großen Herausforderungen: Insbesondere das Ausspielen zielgruppenrelevanter Inhalte und die Erstellung von hochwertigem Content erweisen sich als zentrale Hürden für B2B-Unternehmen. Gerade darauf legen die Beschaffenden jedoch großen Wert,“ kommentiert Christian Otto Grötsch, Gründer und Vorsitzender des Verwaltungsrats der dotSource SE, die Studie.

Relevante Formate nicht ausreichend angeboten

Entsprechend spiegeln sich die Herausforderungen auch in der Gegenüberstellung von Angebot und Nachfrage wider: Während Beschaffende großen Wert auf produktbezogene Eigenschaften (86 %) und darüberhinausgehende produktbezogene Informationen (77 %) legen, stellen diese nur 68 bzw. 70 Prozent der befragten Unternehmen bereit. Auch bei Produkttests von Mitarbeitenden (Nachfrage: 67 % vs. Angebot: 32 %), Illustrationen (66 % vs. 50 %) und Infografiken (64 % vs. 44 %) gehen die Vorstellungen deutlich auseinander.

„An erster Stelle müssen B2B-Unternehmen ihre Hausaufgaben machen: Beschaffende erwarten Inhalte, die informativer, sachlicher und klarer strukturiert sind, als viele Anbieter annehmen. Um zusätzlich wertvolle Inhalte über reine Produktinformationen hinaus bereitzustellen, kann das Outsourcing von Content-Marketing-Aktivitäten eine sinnvolle Lösung sein. Viele Unternehmen nutzen bereits externe Unterstützung und die Resonanz der Beschaffenden ist positiv: Externe Inhalte wirken oft klarer, professioneller und angenehmer lesbar,“ so Dr. Kai Hudetz, Geschäftsführer des IFH KÖLN und Gründer des ECC KÖLN.

Richtige Touchpoints und Kanalwahl essenziell

Neben den Inhalten hängt erfolgreiches Content Marketing auch maßgeblich von der Wahl der richtigen Kanäle ab. Diese ist für 57 Prozent der befragten Verkäufer allerdings ebenfalls eine zentrale Herausforderung. Das Verhalten der Beschaffenden zeigt: Während Messen (60 %) und Suchmaschinen (61 %) vor allem dazu beitragen, dass Beschaffende auf neue Anbieter aufmerksam werden, erfolgt eine gezielte Informationssuche in der Regel direkt auf der Unternehmenswebsite (52 %). Social Media ist wiederum besonders für die Gewinnung neuer Kundschaft wichtig: Ein Viertel der Beschaffenden hat hierüber bereits neue Unternehmen entdeckt – allen voran via Instagram (65 %) und LinkedIn (55 %).

Die Ergebnisse der Studie stehen hier zum Download zur Verfügung.

IFH KÖLN GmbH

Rechtzeitig vor dem Beginn der Sommerreifensaison konnten wir die Preisnachlässe für Reifen beim CDH-Rahmenvertragspartner A.T.U neu verhandeln.

Rechtzeitig vor dem Beginn der Sommerreifensaison konnten wir die Preisnachlässe für Reifen beim CDH-Rahmenvertragspartner A.T.U neu verhandeln.Die Gewährung von sehr hohen Rabatten auf unrealistische und unbekannte Hersteller-Listenpreise ist damit vorbei. Seit dem 24. Februar 2025 gilt ein Preisnachlass von 2,5 Prozent auf die Filialpreise für Reifen bei A.T.U. Alle übrigen Nachlässe für CDH-Mitglieder liegen zwischen 12 und 20 Prozent.

Bei der A.T.U Auto-Teile-Unger GmbH & Co. KG handelt es sich um einen Betreiber von deutschlandweit über 600 Autofachmärkten mit herstellerunabhängigen Meisterwerkstätten. Alle CDH – Mitglieder haben die Möglichkeit, unserer Rahmenvereinbarung mit A.T.U beizutreten und erhalten dafür diese https://cdh.de/wp-content/uploads/2025/04/Konditionsblatt-01.04.2025.pdf Preisnachlässe.

Die Preisnachlässe sind dem Personal in den Filialen nicht bekannt. Sie werden anhand der Kundennummer auf einer Kundenkarte, die jedes CDH – Mitglied nach seinem Beitritt zu dieser Rahmenvereinbarung erhält, vom zentralen System zur Rechnungserstellung automatisch abgezogen. Das bedeutet auch, dass Lieferung und Leistung auf Rechnung erfolgt und die Bezahlung in den A.T.U – Filialen entfällt.

Interessierte CDH-Mitglieder melden sich bei der CDH, 10873 Berlin, Telefon: 030 – 7 26 25 – 600, E-Mail: info@cdh.de. Sie erhalten dann ein Anmeldeformular mit dem Sie Ihre Kundenkarte selbst beantragen und von den oben geschilderten Vergünstigungen profitieren können.

1. Fahrerlaubnisentzug bei massiven Parkverstößen: Verwaltungsgericht Berlin bestätigt Entscheidung

1. Fahrerlaubnisentzug bei massiven Parkverstößen: Verwaltungsgericht Berlin bestätigt Entscheidung2. Die Krankenkasse darf nach Alkoholfahrt Behandlungskosten zurückfordern

1. Fahrerlaubnisentzug bei massiven Parkverstößen: Verwaltungsgericht Berlin bestätigt Entscheidung

Das Verwaltungsgericht Berlin hat mit Urteil vom 28. Oktober 2022 entschieden, dass einem Kraftfahrer die Fahrerlaubnis entzogen werden darf, wenn er durch eine außergewöhnlich hohe Anzahl an Verkehrsverstößen seine mangelnde Eignung zum Führen von Kraftfahrzeugen unter Beweis stellt.

Dem Urteil lag der Fall eines Mannes zugrunde, der seit 1995 im Besitz einer Fahrerlaubnis der damaligen Klasse 3 war. Innerhalb eines einzigen Jahres beging er 159 Parkverstöße sowie 15 Geschwindigkeitsüberschreitungen – insgesamt 174 Verkehrsordnungswidrigkeiten. Nachdem das Berliner Landesamt für Bürger- und Ordnungsangelegenheiten im Juli 2021 von diesen Verstößen erfuhr, leitete es ein Verfahren ein und entzog dem Fahrer nach Anhörung die Fahrerlaubnis.

Das Gericht bestätigte nun die Entscheidung der Behörde. Zwar handele es sich bei den einzelnen Verstößen überwiegend um geringfügige Ordnungswidrigkeiten, jedoch sei die schiere Anzahl der Delikte – insbesondere in so kurzer Zeit und häufig im direkten Wohnumfeld – ein eindeutiges Indiz für die fehlende Eignung zum sicheren und regelkonformen Führen von Kraftfahrzeugen.

Laut Gericht reiche bereits die wiederholte und systematische Missachtung von Verkehrsregeln aus, um ernsthafte Zweifel an der charakterlichen Fahreignung zu rechtfertigen. Die Entziehung der Fahrerlaubnis sei daher rechtmäßig erfolgt.

(Verwaltungsgericht Berlin, Urteil vom 28.10.2022 — VG 4 456/21)

2. Die Krankenkasse darf nach Alkoholfahrt Behandlungskosten zurückfordern

Das Sozialgericht Dessau-Roßlau hat am 24. Oktober 2010 entschieden, dass gesetzliche Krankenkassen berechtigt sind, bei selbst verschuldeten Verkehrsunfällen unter erheblichem Alkohol- und Drogeneinfluss einen Teil der Behandlungskosten sowie des Krankengeldes vom Versicherten zurückzufordern.

Im zugrunde liegenden Fall hatte ein gesetzlich versicherter Autofahrer einen schweren Verkehrsunfall verursacht. Zum Zeitpunkt des Unfalls war er nicht nur deutlich zu schnell unterwegs, sondern wies auch eine Blutalkoholkonzentration von über 1,8 Promille auf. Zusätzlich wurden Rückstände von Cannabis in seinem Blut nachgewiesen. Der Unfallverursacher erlitt schwere Verletzungen und musste über einen längeren Zeitraum stationär behandelt werden. Zudem erhielt er Krankengeld. Die Gesamtkosten beliefen sich auf rund 10.000 Euro.

Da der Fahrer rechtskräftig wegen vorsätzlicher Straßenverkehrsgefährdung verurteilt worden war und ihm die Fahrerlaubnis entzogen wurde, forderte seine Krankenkasse nachträglich 20 % der entstandenen Behandlungskosten sowie einen Teil des gezahlten Krankengeldes zurück.

Die dagegen gerichtete Klage des Versicherten wies das Sozialgericht ab. Nach Auffassung der Richter sei die Rückforderung gerechtfertigt. Wer vorsätzlich gegen zentrale Verkehrsvorschriften verstoße und sich damit selbst in Gefahr bringe, könne von seiner Krankenkasse an den Folgekosten beteiligt werden. Die Höhe der Rückforderung – 20 % – sei im konkreten Fall auch deshalb angemessen, weil der Kläger seine wirtschaftlichen Verhältnisse im Verfahren nicht offenlegte. (Sozialgericht Dessau-Roßlau, Urteil vom 24.10.2010, Az.: S 4 KR 38/08)

Weitere Verkehrsrechtsnachrichten folgen in den nächsten Ausgaben unserer KurzMitteilungen.

(Ihnen als Mitglied unserer CDH NOW! bieten Frau Rechtsanwältin Dr. Melanie Besken und Rechtsanwalt Andree Schlick (beide sind Fachanwälte für Verkehrsrecht) von der Kanzlei Dr. Gröne & Cramer, Lotter Straße 4, 49078 Osnabrück, Tel.: 0541-94169-0, Fax: 0541-94169-99, E-Mail: info@ra-groene.de eine kostenlose telefonische Erstberatung an. In dieser können Sie dann herausfinden, ob es Sinn ergibt, Ihren Fall zu verfolgen und die Anwälte zu beauftragen, oder ob dies eher keinen Erfolg verspricht. Bitte beziehen Sie sich insofern auf Ihre CDH-Mitgliedschaft.)

16 Teilnehmer aus dem gesamten Verbandsgebiet – aus dem Sauerland, aus Hamburg und Schleswig-Holstein – trafen sich pünktlich um 9 Uhr im Besucherzentrum des Stahlwerks Salzgitter.

16 Teilnehmer aus dem gesamten Verbandsgebiet – aus dem Sauerland, aus Hamburg und Schleswig-Holstein – trafen sich pünktlich um 9 Uhr im Besucherzentrum des Stahlwerks Salzgitter.Nach einer freundlichen Einführung durch die Mitarbeiter des Stahlwerks und einem kurzen Film über Geschichte, Gegenwart und Zukunft des Stahlwerks begann die Führung. In einem bequemen Bus ging die Fahrt über das riesige Gelände, zunächst in die Roheisen-Produktionsstätte. Danach brachte der Bus die CDH NOW-Mitglieder ins Warmwalzwerk, welches zwar nicht in Betrieb war, sondern sich gerade in Revision befand. Allerdings war es durchaus spannend zu erleben, wie die Walzen in der 600 Meter langen Halle gereinigt und repariert werden. Zum Abschluss wurde die Verzinkungsanlage besichtigt.

Auf den Fahrten zwischen den einzelnen Erzeugungs- und Produktionsstätten konnten die entstehenden Neubauten betrachtet werden, mit denen sich das Stahlwerk Salzgitter zu einem (fast) klimaneutralen Unternehmen wandeln will. Jeden Tag werden gegenwärtig (und das wohl bis Mitte nächsten Jahres) 2 Millionen Euro verbaut.

Es wurde viel erklärt, gefragt und diskutiert, sodass alle Teilnehmer einen guten Einblick in die Abläufe und die Bedeutung des Stahlwerks erhielten.

Nach etwa dreieinhalb Stunden endete die Führung wieder am Besucherzentrum. Insgesamt eine spannende und lehrreiche Erfahrung.

1. 13 Fragen an Ihren Text

2. Erfolgsfaktor Rechtschreibung

1. Sie möchten, dass Ihre Texte wirklich gelesen werden? Dann stellen Sie sich nach dem Schreiben diese 13 Fragen:

1. Ist alles korrekt oder haben Sie sich zu Halbwahrheiten hinreißen lassen?

2. Kommt Ihre Botschaft rüber? Sagt der Text das, was Sie sagen wollten?

3. Lockt die Überschrift oder die Betreffzeile, den ersten Absatz zu lesen?

4. Führt der erste Absatz in das Thema ein und weckt er Lust, den zweiten zu lesen?

5. Macht spätestens der zweite Absatz klar, warum das Thema wichtig ist?

6. Welche Absätze kann ich streichen, ohne dass Wichtiges verloren geht?

7. Haben Sie Hauptwörter auf „-ung“, „-keit“ und „-heit“ durch starke Verben ersetzt?

8. Sind die Sätze knapp (maximal 14 Wörter lang) und übersichtlich?

9. Haben Sie konkret formuliert sich hinter abstrakten Ausdrücken wie etwa Maßnahmen, Lösungen, modern oder innovativ verschanzt?

10. Haben Sie Wörter vermieden oder erklärt, die weniger als 95 Prozent Ihrer Adressat*innen kennen?

11. Haben Sie aktiv formuliert und das Passiv vermieden?

12. Sind alle abgenudelten Metaphern („Licht am Ende des Tunnels“, „Ein Tropfen auf dem heißen Stein“ ) gestrichen?

13. Möchte ich, dass der/die Leser*in etwas tut, zum Beispiel antwortet? Wenn ja, haben Sie diesen Schritt leicht und attraktiv gestaltet?

2. Erfolgsfaktor Rechtschreibung

Richtig schreiben ist für viele gar nicht so leicht. Und dabei doch so wichtig. Gerade wenn es schnell gehen soll, kontrolliert man meist nicht noch mal, ob auch wirklich alle Wörter richtig geschrieben, alle Kommas richtig gesetzt sind. Ein fataler Fehler! Denn Unsauberkeiten in Sachen Schreibung und Grammatik kosten Unternehmen bares Geld.

Ein Text sagt auch immer etwas über den/die Schreiber*in oder das schreibende Unternehmen. Stellen Sie sich die korrekte Rechtschreibung als so etwas wie eine Benimmregel für Texte vor. Grammatik- und Rechtschreibfehler erschweren den Dialog mit Kund*innen und Geschäftspartner*innen. Das wirkt so, als würden Sie in einer Unterhaltung plötzlich zu stottern anfangen.

Eine Studie des französischen Content-Dienstleisters TextMaster hat ergeben, dass 90 % der E-Mails, die tagtäglich von Unternehmen verschickt werden, mindestens einen Rechtschreibfehler enthalten.

Wenn ein Buchstabendreher aus Ihrer Adressatin eine “Frau Müllre“ macht oder bei der Anrede ein „e“ unter den Tisch fällt, steht da „Sehr gehrte Frau Müllre“. Das sorgt bei der Empfängerin bestimmt nicht für Freude.

Bedenken Sie: Jede schriftliche Kommunikation eines Unternehmens ist werbliche Kommunikation.

Jeder noch so kurze schriftliche Kontakt wird einen wie auch immer gearteten Eindruck bei Ihren Kund*innen und Geschäftspartner*innen hinterlassen.

Durch Rechtschreibfehler bekommen die Lesenden ein negatives Bild von Ihrem Unternehmen. Ob bewusst oder nicht, unterstellen sie mangelnde Sorgfalt, Unzuverlässigkeit und vielleicht sogar ein niedriges Bildungsniveau. Ihr Text und auch Sie wirken dann unseriös und nicht richtig bei der Sache. Als wäre es Ihnen der/die Empfänger*in nicht wert, dass Sie sich von Ihrer besten Seite präsentieren.

Also nutzen Sie möglichst immer die Rechtschreibprüfung!