CDH KurzMeldungen September 2025

Leichte Verschlechterung der Lage bei stark rückläufigen Umsätzen und weniger pessimistischen Erwartungen.

Im 43. Online-Vertriebsbarometer im Juli 2025, wurde ihre aktuelle Geschäftslage von einem Viertel (25,1%) der Teilnehmer mit gut oder sehr gut beurteilt. Die positiven Beurteilungen waren damit gegenüber dem vergangenen Frühjahr rückläufig (-3,7%). Der Anteil negativer Beurteilungen stieg um 4,4% auf 29,7% und damit wieder über den der positiven Bewertungen. Der Anteil der zufriedenstellenden Bewertungen sank unwesentlich um 0,8% auf 45,1%.

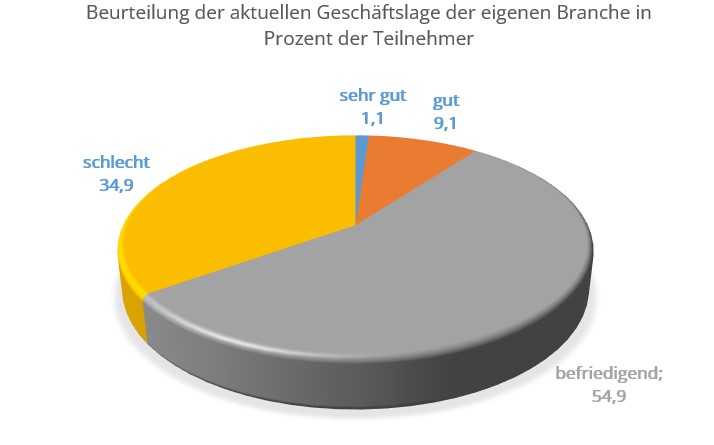

Der Rückgang positiver Beurteilungen gilt fast in gleichem Maße (-3,3%) auch für die durchschnittliche Beurteilung der eigenen Branchenlage, die aber wesentlich kritischer gesehen wurde. Der gegenüber dem letzten Frühjahr deutlich niedrigere Anteil der (sehr) guten Beurteilungen (10,2%) blieb weiterhin deutlich hinter den zwar auch rückläufigen (-3,5%) schlechten Einschätzungen der Branchenlage (34,9%) zurück. Mehr als die Hälfte (54,9%) der Teilnehmer beurteilten allerdings die Lage ihrer Branche mit zufriedenstellend (+6,9%).

Die kurzfristigen und die langfristigen Geschäftsaussichten wurden dagegen deutlich besser beurteilt als im letzten Frühjahr, wobei die kurzfristigen Perspektiven immer noch von weit mehr Handelsvertretern pessimistisch (-3,7% auf 26,9%) als optimistisch (+3,9% auf 10,9%) gesehen wurden. Langfristig erwartete aber nur fast jeder vierte (+2,6% auf 24%) eine Verschlechterung, aber deutlich mehr als jeder dritte Teilnehmer (+4,8% auf 35,4%) eine Verbesserung. Keine Veränderung erwarteten kurzfristig 58,3% und langfristig 29,1% der Teilnehmer.

Trotz des negativen Gesamttrends hat sich in vier der 14 Branchen die aktuelle Situation gegenüber dem letzten Frühjahr mehr oder weniger stark verbessert und zwar in den Branchen Elektrotechnik (+9,5% auf 33,3%), Medizinprodukte/Gesundheitswesen (+7,1% auf 50%) und dem Sammelbereich Andere (+7,7% auf 42,1%) bei weit überdurchschnittlich positiver Geschäftslage und in der Zulieferindustriebranche mit nur 25% (+15,9%) guten und 33,3% (-12,2%) schlechten Beurteilungen. Die Zulieferindustriebranche ausgenommen, lagen in den drei erstgenannten Branchen und trotz rückläufiger Entwicklung in der Bau- (32,4%), der Bekleidungs- (42,9%) und der Sportartikelbranche (40%) die Anteile positiver Beurteilungen deutlich über dem Gesamtdurchschnitt.

In den Bereichen Elektrotechnik (0%), Lederwaren/Schuhe (0%), Andere (15,8%), Nahrungs- und Genussmittel (16,7%) und Sportartikel (20%) lagen die Anteile schlechter Beurteilungen weit und in den Branchen Maschinen/Industrieausrüstung (27,3%), Medizinprodukte/Gesundheitswesen (25%) und Papier Papier-Verpackung-Büro-Druck (28,6%) leicht unter dem Gesamtdurchschnitt von 29,7%. Weit überdurchschnittlich häufig schlecht beurteilt, wurde dagegen die Geschäftslage in der Möbel- (50%), Textilerzeugnis- (50%), Bekleidungs- (42,9%), und Baubranche (38,2%) sowie im Bereich GPK / Haushaltswaren (40%). Leicht über dem Durchschnitt lag der Teilnehmeranteil mit schlechter Geschäftslage von einem Drittel in der Zulieferindustriebranche.

Wenn man die Differenz zwischen guten und sehr guten Beurteilungen einerseits und schlechten Beurteilungen der Geschäftslage andererseits betrachtet, waren die Beurteilungen in sieben Branchen besser und in sieben Branchen schlechter als im Gesamtdurchschnitt mit einer Differenz von 4,6% zugunsten der schlechten Bewertungen. Dabei führt die Elektrotechnikbranche mit einem Positivsaldo von 33,3%, gefolgt vom Sammelbereich Andere (26,3%) und den Branchen Medizinprodukte/Gesundheitswesen (25%), Sportartikel (20%) und der Bekleidungs-, Schuh- und Lederwaren-, sowie der Nahrungs- und Genussmittelbranche mit jeweils 0%. Auf diese Branchen entfielen mit 35,43% aber nur etwas mehr als ein Drittel aller Teilnehmer, davon fast 60% jeweils etwa zur Hälfte aus der Elektrotechnikbranche und dem Sammelbereich Andere.

Ein überdurchschnittlich höherer Anteil schlechter als guter Bewertungen der Geschäftslage wurde dagegen vor allem in den Branchen Möbel (-43,7%), GPK / Haushaltswaren (-40%) und Textilerzeugnisse (-33,3%) abgegeben und in geringerem Maße auch in den Branchen Papier-Verpackung-Büro-Druck (-14,3%) Maschinen / Industrieausrüstung (-9,1%), Zulieferindustrie (-8,3%) und Bauwesen (-5,8%) abgegeben. Auf diese sieben Branchen entfielen 64,57% der Teilnehmer. Davon entfielen gut 30% auf die Baubranche und gut 30% auf die beiden technischen Branchen.

Einschätzungen der jeweiligen Branchenlage unverändert weiterhin sehr skeptisch

Ziemlich unverändert blieben im Gesamtdurchschnitt gegenüber dem vergangenen Frühjahr die gegenüber der Geschäftslage immer deutlich kritischeren Beurteilungen der jeweiligen Branchenlage, mit einem 3,3-prozentigen Rückgang der (sehr) guten Einschätzungen auf zusammen 10,2% und einem 3,5-prozentigen Rückgang der schlechten Beurteilungen um 4,2% auf 34,9%. Der Anteil der zufriedenstellenden Beurteilungen der jeweiligen Branchenlage wuchs deutlich, um 6,9% auf 48%.

Nur in den Branchen Medizinprodukte/Gesundheitswesen und Nahrungs- und Genussmittel gab es keine per Saldo schlechtere als (sehr) gute Einschätzung der Branchenlage. Gegenüber dem Frühjahr blieb sie außerdem per Saldo in beiden Branchen unverändert. In jeweils sechs Branchen hat sich die Beurteilung der Branchenlage gegenüber dem letzten Frühjahr verbessert bzw. verschlechtert. In den drei Branchen Elektrotechnik (-5,6%), Zulieferindustrie (-16,7%), und Andere (-10,7%) wurde das Übergewicht schlechter Beurteilungen auf Werte deutlich unter dem Gesamtdurchschnitt von -24,7% reduziert. Mit einem Saldo von -14,7% blieben, trotz Verschlechterung, auch die Beurteilungen der Baubranche besser als im Gesamtdurchschnitt. Trotz Verbesserungen gegenüber dem letzten Frühjahr, blieb das Übergewicht schlechter Beurteilungen der Branchenlage in den Branchen Maschinen/Industrieausrüstung mit -27,3% leicht, sowie Textilerzeugnisse mit -41,6% deutlich höher als im Gesamtdurchschnitt.

In allen übrigen sechs Branchen war der Trend der Beurteilungen der Branchenlage durchweg negativ und ebenso einheitlich wurde die jeweilige Branchenlage unterschiedlich häufig schlecht und niemals als gut beurteilt. In besonderem Ausmaß trifft das auf die Schuh- und Lederwarenbranche (66,7%) und die Möbelbranche (62,5%) zu. Aber auch die Anteile der negativen Beurteilungen in den übrigen vier Branchen lagen bei 40% bzw. 42,9% weit höher als im Gesamtdurchschnitt.

Zukunftserwartungen: kurzfristig etwas weniger pessimistisch, langfristig erheblich optimistischer

Die kurzfristigen Geschäftserwartungen der teilnehmenden Handelsvertreter sind etwas weniger pessimistisch als im vergangenen Frühjahr. Der Anteil derjenigen, die eine kurzfristige Verschlechterung erwarteten, sank um 3,7% auf immer noch 26,9%. Gleichzeitig stieg auch der Anteil der Teilnehmer, die kurzfristig eine Verbesserung erwarteten, um 3,9% auf 10,9%. Der Anteil der Handelsvertreter, die kurzfristig keine Veränderung erwarteten, erhöhte sich minimal, um 1,1% auf 58,3%.

Langfristig gingen mit 35,4 % spürbar mehr (+4,8%) der teilnehmenden Handelsvertreter von einer Besserung aus als im Frühjahr. Keine langfristige Veränderung erwartete mit 29,1% ein jetzt um 0,7% minimal gewachsener Anteil der Befragten. Aber der Anteil der Handelsvertreter mit schlechteren langfristigen Geschäftserwartungen ist auch um 2,6% auf 24% aller Teilnehmer leicht gewachsen, liegt damit aber um über elf Prozentpunkte unter dem Anteil der Optimisten. Die langfristigen Geschäftsaussichten werden somit deutlich optimistischer beurteilt als die kurzfristigen. Mit einem Rückgang von 8,3% ist der Anteil derjenigen, die sich keine Beurteilung der langfristigen Geschäftsaussichten zutrauen, auf nur noch gut ein Neuntel der Teilnehmer (11,4%) gesunken.

Gemessen an diesen Durchschnittwerten, nachfolgend die Beurteilungen der kurz- und langfristigen Perspektiven aus den einzelnen Branchen: Die Teilnehmer der Baubranche waren kurzfristig eher pessimistisch (29,4%), langfristig dagegen eher optimistisch (35,3%) bei nur 23,5%igem Anteil schlechter Erwartungen. In der Bekleidungsbranche gab es auf kurze und lange Sicht keine Optimisten, aber weit mehr als die Hälfte (57,1%) erwartete kurzfristig und sogar ein noch höherer Anteil von 71,4% langfristig eine Verschlechterung.

Die Elektrotechniker sind vergleichsweise optimistisch. Weit überdurchschnittliche 16,7% erwarteten eine kurzfristige Verbesserung und nur leicht überdurchschnittliche 27,8% der Elektrotechniker eine kurzfristige Verschlechterung, während damit langfristig nur 5,6% der Teilnehmer rechneten, aber mit 61,1% der höchste Anteil aller Branchen langfristig eine Verbesserung erwartete.

Von den Teilnehmern aus dem Bereich GPK/Haushaltswaren erwartete kurzfristig eine Mehrheit von 60% keine Veränderung, 30% eine Verschlechterung und nur 10% eine Verbesserung. Die langfristigen Perspektiven sahen mit 40% deutlich mehr Teilnehmer besser, als schlechter oder unverändert (je 30%). Von den wenigen Teilnehmern der Schuh- und Lederwarenbranche erwartete dagegen sowohl kurz- als auch langfristig ein Drittel keine Veränderung und zwei Drittel eine Verschlechterung.

Im Bereich Maschinen / Industrieausrüstung ist man dagegen nicht nur langfristig sondern auch kurzfristig überdurchschnittlich optimistisch. Kurzfristig erwartete mit 18,2% ein überdurchschnittlicher Teilnehmeranteil eine Verbesserung ebenso – und damit weit unterdurchschnittlich – viele eine Verschlechterung und eine Mehrheit von 54,5% keine Veränderung. Langfristig waren sogar weit überdurchschnittliche 59,1% optimistisch und nur jeweils unterdurchschnittliche 13,6% erwarteten keine Änderung oder eine Verschlechterung.

Die wenigen Teilnehmer der Branche Medizinprodukte/Gesundheitswesen erwarteten kurzfristig keine Veränderung und langfristig rechnete die eine Hälfte mit einer Verschlechterung und die andere traute sich kein Urteil zu. Die Möbelhandelsvertreter waren mit einem Anteil der Optimisten von kurzfristig 31,3% und langfristig sogar 50% erstaunlich und überdurchschnittlich optimistisch während nur eine jeweils unterdurchschnittliche Minderheit von 25% kurz- und 18,8% langfristig an eine weitere Verschlechterung glauben.

Die geringe Anzahl von Teilnehmern aus der Nahrungs- und Genussmittelbranche sah kurzfristig zur Hälfte pessimistisch in die Zukunft, ein Drittel erwartete keine Veränderung und jeder sechste eine Verschlechterung. Langfristig rechnete jeweils ein Sechstel mit einer Verbesserung bzw. Verschlechterung während zwei Drittel keine Veränderung erwarteten. Die wenigen Teilnehmer der Branche Papier-Verpackung-Büro-Druck erwarteten kurzfristig gar keine Verschlechterung und ein Anteil von jeweils 14,3% rechnete sowohl kurz- als auch langfristig mit einer Verbesserung der Lage. Während kurzfristig die meisten (71,4%) keine Veränderung erwarteten, sahen langfristig jeweils 28,6% keine Veränderung, eine Verschlechterung oder trauten sich keine Beurteilung zu.

Die wenigen Sportartikel-Handelsvertreter glaubten kurzfristig nicht an eine Verbesserung der Geschäftsaussichten, aber 40% von ihnen rechneten kurz- und langfristig mit deren Verschlechterung. Kurzfristig erwartete hier mit 60% die Mehrheit keine Veränderung und langfristig rechnete jeweils jeder Fünfte mit einer Verbesserung, keiner Veränderung, oder hielt die Entwicklung für nicht beurteilbar. Von den Handelsvertretern für Textilerzeugnisse beurteilten jeweils 8,3% die kurzfristigen Geschäftsaussichten besser oder nicht beurteilbar und 41,7% schlechter oder unverändert. Langfristig erwartete hier sogar die Hälfte eine Verschlechterung, aber nur 8,3% eine Verbesserung und jeder sechste keine Veränderung. Ein Viertel der Textil-Handelsvertreter trauten sich keine Einschätzung der langfristigen Aussichten zu.

Die Handelsvertreter der Zulieferindustrie rechneten mit großer Mehrheit von 75% kurzfristig nicht mit keiner Änderung der Geschäftslage. An eine Verbesserung glaubte hier niemand und jeder sechste rechnete mit einer Verschlechterung, was aber ein weit geringerer Anteil ist, als im Gesamtdurchschnitt. Langfristig erwartete ein leicht überdurchschnittliches Viertel der Teilnehmer eine Verschlechterung und nur ein Sechstel eine Verbesserung der Geschäftsaussichten. 41,7% rechneten mit keiner Veränderung.

Im Sammelbereich Andere war der Anteil derjenigen, die kurzfristig keine Veränderung der Geschäftslage erwarteten, mit 78,9% besonders hoch. Nur jeweils unterdurchschnittliche 5,3% bzw. 15,8% rechneten kurzfristig mit einer Verbesserung bzw. Verschlechterung. Langfristig erwarteten hier deutlich überdurchschnittliche 42,1% eine Lageverbesserung, 47,4% keine Veränderung und mit 5,3% der geringste Teilnehmeranteil aller Branchen eine Verschlechterung.

Vermittelter Warenumsatz weiterhin deutlich rückläufig

Im aktuellen Vertriebsbarometer wurde auch die Entwicklung des vermittelten Warenumsatzes im letzten abgeschlossenen Vorquartal (II 2025) gegenüber dem Quartal davor (I 2025) erhoben. Im letzten abgeschlossenen Quartal konnten nur 15,4% (-5,2% gegenüber der Frühjahrserhebung) der beteiligten Handelsvertreterbetriebe ihren vermittelten Warenumsatz um bis zu 10 Prozent gegenüber dem Vorquartal steigern. Nur 4 % (-2,6%) der Teilnehmerbetriebe konnten ihren vermittelten Warenumsatz um 11% bis 30% und mit 2,3% geringfügig mehr (+0,5%) der Teilnehmer um mehr als 30 Prozent gegenüber dem Vergleichsquartal steigern. Insgesamt gelang also nur noch 21,7% (-7,3%) der Handelsvertreter eine Steigerung ihres vermittelten Warenumsatzes.

Dagegen mussten im zweiten Quartal 2025 fast jeder dritte (32,6%, +5%) der teilnehmenden Handelsvertreter einen Rückgang seines vermittelten Warenumsatzes um bis zu 10 Prozent bzw. sogar einen Rückgang von 11 bis 30 Prozent (31,4%, +3,8%) hinnehmen. Nur der Anteil der Handelsvertreter, die einen Rückgang ihres vermittelten Warenumsatzes von mehr als 30 Prozent verkraften mussten, ist gegenüber unserer letzten Frühjahrserhebung von 9,2% auf 6,9% erneut zurückgegangen. Der Anteil von allen Teilnehmerbetrieben, die im zweiten Quartal einen Rückgang des vermittelten Warenumsatzes gegenüber dem Vorquartal zu verzeichnen hatten, lag mit 70,9% (+6,5%) also wiederum deutlich höher, als der 21,7-prozentige Anteil derjenigen, die ihren vermittelten Warenumsatz im zweiten Quartal 2025 gegenüber dem Vorquartal steigern konnten.

Die Unterschiede zwischen den einzelnen Branchen waren auch hier sehr groß. Eine mehr oder weniger überdurchschnittlich große Minderheit der Handelsvertreter aus den Branchen Medizinprodukte/Gesundheitswesen (50%), dem Sammelbereich Andere (36,9%) Nahrungs- und Genussmittel (33,3%), Papier-Verpackung-Büro-Druck (28,6%), Bauwesen (26,4%), Maschinen/Industrieausrüstung (22,6%) und Elektrotechnik (22,2% konnten im zweiten Quartal 2025 Umsatzsteigerungen erzielen. Einem nicht allzu unterdurchschnittlichen Anteil der Handelsvertreter für Textilerzeugnisse (20%) gelang das ebenfalls. Deren Anteile aus den Branchen Zulieferindustrie (16,7%) Möbel (12,6%), GPK/Haushaltswaren (10%), Textilerzeugnisse (8,3%) und Bekleidung, Schuhe und Lederwaren (jeweils 0%), lagen dagegen weit unter dem Gesamtdurchschnitt von 21,7%.

Die Mehrheit von 70,9% der teilnehmenden Handelsvertreter musste im zweiten Quartal 2025 erneut erhebliche Rückgänge ihres vermittelten Warenumsatzes gegenüber dem Vorquartal hinnehmen. Wenig bzw. unterdurchschnittlich häufig betroffen waren die Teilnehmer der Branchen Medizinprodukte/Gesundheitswesen und Nahrungs- und Genussmittel von denen „nur“ die Hälfte Umsatzrückgänge von bis zu 10% bzw. 11% bis zu 30% erlitt. In den Branchen Zulieferindustrie (58,3%) und Maschinen / Industrieausrüstung (59,1%) waren unter 60% der teilnehmenden Handelsvertreter von Umsatzrückgängen von bis zu 30% betroffen. Unter dem hohen Gesamtanteil von 70,9% der Teilnehmer mit Umsatzrückgängen blieben ansonsten nur noch die Handelsvertreter des Sammelbereichs Andere mit 63,1% und der Baubranche mit 67,7%, wobei auch hier eine Mehrheit von 42,1% bzw. 35,3% Umsatzrückgänge von 11% bis 30% und 10,5% bzw. 5,9% sogar Umsatzrückgänge über 30% verkraften mussten.

Etwas höher als der Gesamtdurchschnitt von 70,9% der Handelsvertreter mit Umsatzrückgängen lag deren Anteil in den Branchen Papier-Verpackung-Büro-Druck und Bekleidung (je 71,5%), sowie Elektrotechnik (72,2%). In allen übrigen Branchen waren zwischen 80% und 100% der Handelsvertreter, ebenso wie in den anderen Branchen in unterschiedlichem Ausmaß, von Umsatzrückgängen betroffen.

Die wichtigsten Ergebnisse

- Gut 25% der Teilnehmer (-3,7) beurteilten ihre eigene aktuelle Geschäftslage als gut oder sehr gut. So positiv beurteilten aber nur 10,2% (-3,3%) auch die aktuelle Lage ihrer Branche. Über 45% (-0,8%) bzw. fast 55% (+6,9%) der befragten Handelsvertreter hielten ihre Geschäfts- bzw. Branchenlage für zufriedenstellend. Der Anteil der schlechten Beurteilungen der Geschäftslage stieg gegenüber dem vergangenen Frühjahr um 4,4% auf 29,7%, der entsprechende Anteil negativer Beurteilungen der Branchenlage sank um 3,5% auf 34,9%.

- Nur knapp jeder neunte Teilnehmer (10,9%), aber 3,9% mehr als im Frühjahr, rechnete kurzfristig mit einer Verbesserung der Geschäftslage. Kurzfristige Verschlechterungen erwarteten mit 26,9% zwar deutlich mehr Handelsvertreter, aber weniger (-3,7%) als im Frühjahr und damit auch deutlich weniger, als der um 1,1% gestiegene Anteil von 58,3% der Teilnehmer, die kurzfristig keine Änderungen erwarteten.

- Die langfristigen Perspektiven beurteilte mit 35,4% der größte Einzelanteil der Teilnehmer positiv, 4,8% mehr als im Frühjahr. Nur geringfügig, um 0,7% wuchs der Anteil von 29,1% der Befragten, die langfristig keine Änderung erwarteten. Der Anteil der Pessimisten ist dabei gleichzeitig um 2,6% auf 24% der Befragten gewachsen. Nur noch 11,4% der Handelsvertreter (-8,3%) hielten die langfristigen Perspektiven ihrer Branche für nicht beurteilbar.

- Der Anteil der Teilnehmerbetriebe mit einer Steigerung des vermittelten Warenumsatzes im zweiten Quartal 2025 gegenüber dem Vorquartal ist um 7,3% auf 21,7% spürbar zurückgegangen. Der 70,9-prozentige Anteil derjenigen, die einen Rückgang ihres vermittelten Warenumsatzes hinnehmen mussten, ist um 6,5% gestiegen.

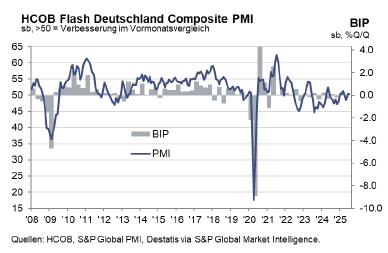

Die deutsche Wirtschaft ist im Juli den zweiten Monat in Folge geringfügig gewachsen. Wie die aktuelle PMI (Einkaufmanagerindex)-Vorabschätzung weiter zeigt, zog die Nachfrage etwas stärker an als zuletzt, was in den Orderbüchern der Serviceanbieter zum ersten Auftragsplus seit knapp einem Jahr führte. Gleichzeitig kletterten die Geschäftsaussichten binnen Jahresfrist auf den höchsten Wert seit Mai 2024, während die Beschäftigung hingegen ein weiteres Mal moderat sank.

Der Inflationsdruck ließ in der größten Volkswirtschaft der Eurozone nach. So stiegen die Einkaufspreises sowie die Verkaufspreise für Güter und Dienstleistungen mit der niedrigsten Rate seit letztem Oktober, was auf den abermals nachlassenden Preisdruck im Servicesektor zurückzuführen war.

Mit 50,3 Punkten nach 50,4 im Juni notierte der HCOB Flash Deutschland Composite PMI erneut nur knapp über der neutralen Referenzmarke von 50 Punkten. Die Industrieproduktion wurde zwar zum fünften Mal hintereinander ausgeweitet, die Rate fiel jedoch niedriger aus als in den zurückliegenden vier Monaten und war äußerst schwach (Index bei 50,6). Teilweise kompensiert wurde dies durch die Stabilisierung der Geschäftslage im Servicesektor (Index bei 50,1), nachdem es hier in den drei Vormonaten noch zu Einbußen gekommen war.

Das marginale Wachstum wurde durch einen ähnlich schwachen Zuwachs beim Auftragseingang unterstützt, was vor allem auf das erste Orderplus bei den Serviceanbietern seit letztem August zurückzuführen war. Ausschlaggebend hierfür waren laut Befragten die verbesserten Marktbedingungen, eine gestiegene Anzahl an Kundenanfragen und positive Impulse aus anderen Bereichen der Wirtschaft. Im Verarbeitenden Gewerbe blieb der Auftragseingang weitgehend konstant, nachdem hier im Juni der höchste Zuwachs seit über drei Jahren verbucht worden war. Die Exporte von Industriegütern stiegen abermals, was den Rückgang der Auslandsbestellungen bei den Dienstleistern ausglich.

Mit der leicht anziehenden Nachfrage verbesserten sich auch die Geschäftsaussichten binnen Jahresfrist, die vor allem dank der kräftig gestiegenen Zuversicht der Servicefirmen insgesamt so optimistisch ausfielen wie seit Mai 2024 nicht mehr. Im Verarbeitenden Gewerbe ließ der Grad an Optimismus gegenüber dem jüngsten Hoch im Juni leicht nach, er blieb aber über seinem Langzeit-Durchschnittswert.

Trotz der verbesserten Aussichten kam es in der deutschen Wirtschaft erstmals seit Jahresbeginn verbreitet zu Stellenkürzungen, die genauso stark ausfielen wie im Juni. Während sich der Jobabbau in der Industrie verlangsamte, sank die Beschäftigung diesmal auch im Servicesektor moderat. Aufgrund von Überkapazitäten nahmen die Auftragsbestände im Juli ein weiteres Mal ab. Da sich der Rückgang sowohl im Verarbeitenden Gewerbe als auch bei den Serviceanbietern verlangsamte, sanken die Auftragsbestände allerdings so langsam wie seit knapp drei Jahren nicht mehr.

Der Inflationsdruck ließ im Juli weiter nach. So verlangsamte sich der Anstieg der Einkaufspreise zum sechsten Mal hintereinander und fiel so schwach aus wie zuletzt im Oktober 2024. Neben dem anhaltenden – wenn auch etwas abgeschwächten – Rückgang der Einkaufspreise im Verarbeitenden Gewerbe, den die Befragten gesunkenen Rohstoffpreisen und Wechselkursfaktoren zuschrieben, verlangsamte sich der Kostenauftrieb im Servicesektor zum fünften Mal innerhalb der letzten sechs Monate.

Auch der Anstieg der Verkaufs- bzw. Angebotspreise für Güter und Dienstleistungen schwächte sich im Juli ab. Bei den Serviceanbietern wurden die Angebotspreise sogar mit der niedrigsten Rate seit über vier Jahren angehoben. In der Industrie sanken die Verkaufspreise den dritten Monat in Folge und so stark wie zuletzt im Februar.

Dr. Cyrus de la Rubia, Chefökonom der Hamburg Commercial Bank, kommentiert:

“Die konjunkturelle Lage im Verarbeitenden Gewerbe ist weiterhin fragil, wie das Verharren des EMI unter der Marke von 50 Punkten unterstreicht. Aber die Tatsache, dass die Produktion zum fünften Mal in Folge ausgeweitet wurde, macht durchaus Mut. In den kommenden Monaten dürfte die Nachfrage aus dem Ausland weiter zunehmen, denn auch die Exportaufträge sind erneut gestiegen, womit sich der seit vier Monaten anhaltende Trend weiter fortsetzte. In diesem Umfeld haben die Unternehmen auch das Tempo ihres Personalabbaus reduziert. Insgesamt sehen wir vermehrt Hinweise auf eine Erholung des Industriesektors. Ein Bild, das durch die jüngste Investitionsinitiative der CEOs von mehreren führenden Unternehmen der deutschen Wirtschaft bestätigt und durch die Maßnahmen der Bundesregierung – unter anderem gelten für Investitionen seit dem 1. Juli günstigere Abschreibungsbedingungen – unterstützt wird. Selbst höhere US-Zölle sollten an diesem Ausblick nichts Grundlegendes ändern.

Der Dienstleistungssektor bremst nicht mehr, sondern ist in den Wachstumsbereich zurückgekehrt, wenngleich die Expansionsrate bestenfalls als marginal bezeichnet werden kann. Beim Neugeschäft sieht man nach zehn Monaten Schrumpfung ein leichtes Plus und die Stimmung hat sich verbessert, denn die Unternehmen sind deutlich zuversichtlicher, dass ihre Geschäftstätigkeit in zwölf Monaten höher sein wird. Die leichte Aufhellung passt zu unserer Einschätzung, dass steigende Reallöhne und die expansive Fiskalpolitik dem Sektor insgesamt helfen sollten, wieder Fuß zu fassen.

Die Inflation hat sich bei den Verkaufspreisen erneut abgeschwächt. In der Industrie gehen die Preise zurück, da hier der stärkere Euro für günstigere Importe sorgt und auch die Zollbarrieren in den USA dürften die Tendenz sinkender Preise hierzulande stützen. Im Servicesektor setzt sich der Disinflationstrend fort, wobei hier die niedrigeren Güterpreise und weniger stark steigende Löhne zumindest vorübergehend Rückenwind bieten.

Mit dem relativ freundlichen Start in das dritte Quartal deutet unser BIP-Nowcast, der auch die PMI-Indikatoren berücksichtigt, auf ein relativ solides Wachstum hin, das sowohl von der Industrie als auch vom Dienstleistungssektor getragen wird. Angesichts der vielen Unbekannten und der noch dünnen Datenlage ist dies allerdings nur eine vorläufige Aussage.“

S&P Global Market Intelligence, New York, USA und Hamburg Commercial Bank AG

Ergebnisse auf einen Blick:

HCOB Flash Deutschland Composite PMI(1) bei 50,3 (Juni: 50,4). 2-Monatstief.

HCOB Flash Deutschland Services PMI(2) bei 50,1 (Juni: 49,7). 4-Monatshoch.

HCOB Flash Deutschland Industrie Index Produktion(4) bei 50,6 (Juni: 51,9). 5-Monatstief.

HCOB Flash Deutschland Industrie PMI(3) bei 49,2 (Juni: 49,0). 36-Monatshoch.

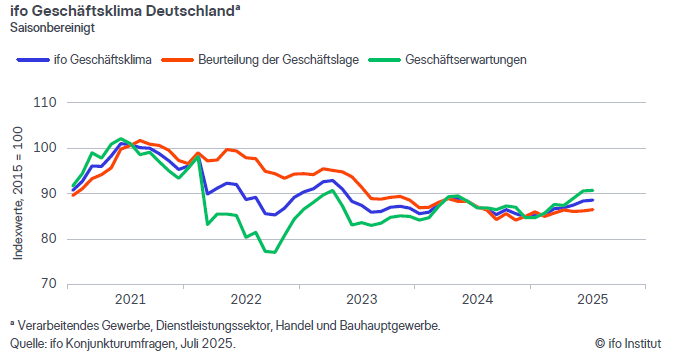

Die Stimmung unter den Unternehmen in Deutschland hat sich etwas verbessert. Der ifo Geschäftsklimaindex stieg im Juli auf 88,6 Punkte, nach 88,4 Punkten im Juni. Die Unternehmen zeigten sich etwas zufriedener mit den laufenden Geschäften. Ihre Erwartungen blieben hingegen nahezu unverändert. Der Aufschwung der deutschen Wirtschaft bleibt blutleer.

Im Verarbeitenden Gewerbe ist der Index gestiegen. Die Firmen bewerteten ihre aktuelle Lage als merklich besser. Auch ihre Erwartungen hellten sich weiter auf. Der Auftragsentwicklung fehlt es aber weiterhin an Schwung. Die Kapazitätsauslastung stieg nur geringfügig, von 77,0 auf 77,2 Prozent.

Im Dienstleistungssektor hat sich das Klima verschlechtert. Der aktuelle Geschäftsverlauf wurde weniger gut beurteilt. Auch die Erwartungen wurden etwas nach unten korrigiert. Einen Dämpfer mussten die IT-Dienstleister verkraften. Der Bereich Transport und Logistik entwickelte sich hingegen positiv. Dort legte das Geschäftsklima merklich zu.

Im Handel hat das Geschäftsklima etwas nachgegeben. Dies lag an pessimistischeren Erwartungen. Die aktuelle Lage verbesserte sich zwar leicht, blieb aber unbefriedigend.

Im Bauhauptgewerbe legte der Index erneut zu. Sowohl die Einschätzungen zur aktuellen Lage als auch die Erwartungen verbesserten sich. Auftragsmangel bleibt trotzdem weiterhin ein großes Problem.

Clemens Fuest, Präsident des ifo Instituts, München

Die reale (preisbereinigte) Produktion im Produzierenden Gewerbe ist nach vorläufigen Angaben des Statistischen Bundesamtes (Destatis) im Juni 2025 gegenüber Mai 2025 saison- und kalenderbereinigt um 1,9 % gesunken. Damit erreichte die Produktion im Produzierenden Gewerbe den niedrigsten Stand seit Mai 2020, als die Produktion infolge der Corona-Pandemie eingebrochen war. Im weniger volatilen Dreimonatsvergleich nahm die Produktion im 2. Quartal 2025 um 1,0 % ab und sank damit ebenfalls auf ein so niedriges Niveau wie zuletzt in der ersten Jahreshälfte 2020.

Im Mai 2025 sank die Produktion gegenüber April 2025 nach Revision der vorläufigen Ergebnisse leicht um 0,1 % (vorläufiger Wert: +1,2 %). Die außergewöhnlich hohe Revision ist auf Korrekturmeldungen einiger Betriebe aus der Automobilindustrie zurückzuführen. Im Vergleich zum Vorjahresmonat Juni 2024 war die Produktion im Juni 2025 kalenderbereinigt 3,6 % niedriger.

Produktionsrückgänge im Maschinenbau, in der Pharmaindustrie und in der Nahrungsmittelindustrie

Die negative Entwicklung der Produktion im Juni 2025 ist vor allem auf die Rückgänge im Maschinenbau (kalender- und saisonbereinigt -5,3 % zum Vormonat), in der Pharmaindustrie (-11,0 %) und in der Nahrungsmittelindustrie (-6,3 %) zurückzuführen. Positiv wirkte sich hingegen der Zuwachs bei der Energieerzeugung (+3,1 %) aus.

Die Industrieproduktion (Produzierendes Gewerbe ohne Energie und Baugewerbe) sank im Juni 2025 gegenüber Mai 2025 saison- und kalenderbereinigt um 2,8 %. Innerhalb der Industrie war ein Rückgang über alle drei Hauptgruppen zu verzeichnen: Die Produktion von Konsumgütern sank um 5,6 %, die Produktion von Investitionsgütern um 3,2 % und Produktion von Vorleistungsgütern um 0,6 %. Außerhalb der Industrie stieg die Bauproduktion um 0,7 %.

Im Vergleich zum Vorjahresmonat Juni 2024 sank die Industrieproduktion kalenderbereinigt um 4,7 %.

Produktion in energieintensiven Industriezweigen gesunken

In den energieintensiven Industriezweigen ist die Produktion im Juni 2025 gegenüber Mai 2025 saison- und kalenderbereinigt um 2,2 % gesunken. Im Dreimonatsvergleich war die Produktion in den energieintensiven Industriezweigen im 2. Quartal 2025 um 2,3 % niedriger als im 1. Quartal 2025. Verglichen mit dem Vorjahresmonat Juni 2024 war die energieintensive Produktion im Juni 2025 kalenderbereinigt um 7,4 % niedriger.

Eine Analyse zum Produktionsindex für energieintensive Industriezweige ist auf der Themenseite „Industrie, Verarbeitendes Gewerbe“ im Internetangebot des Statistischen Bundesamtes verfügbar.

Produktion im Produzierenden Gewerbe

Juni 2025 (real, vorläufig):

-1,9 % zum Vormonat (saison- und kalenderbereinigt)

-3,6 % zum Vorjahresmonat (kalenderbereinigt)

Mai 2025 (real, revidiert):

-0,1 % zum Vormonat (saison- und kalenderbereinigt)

-0,2 % zum Vorjahresmonat (kalenderbereinigt)

Statistisches Bundesamt (Destatis), Wiesbaden

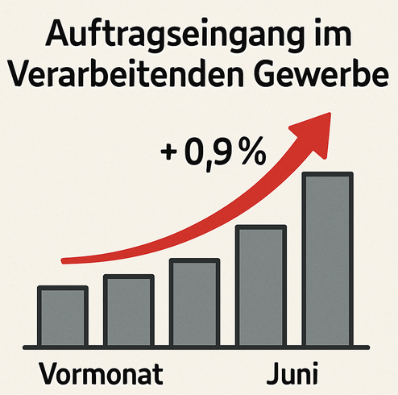

Der reale (preisbereinigte) Auftragseingang im Verarbeitenden Gewerbe ist nach vorläufigen Angaben des Statistischen Bundesamtes (Destatis) im Juni 2025 gegenüber Mai 2025 saison- und kalenderbereinigt um 1,0 % gesunken. Ohne die Berücksichtigung von Großaufträgen war der Auftragseingang um 0,5 % höher als im Vormonat. Im weniger volatilen Dreimonatsvergleich lag der Auftragseingang im 2. Quartal 2025 um 3,1 % höher als im 1. Quartal 2025, ohne Großaufträge stieg er um 0,1 %.

Der reale (preisbereinigte) Auftragseingang im Verarbeitenden Gewerbe ist nach vorläufigen Angaben des Statistischen Bundesamtes (Destatis) im Juni 2025 gegenüber Mai 2025 saison- und kalenderbereinigt um 1,0 % gesunken. Ohne die Berücksichtigung von Großaufträgen war der Auftragseingang um 0,5 % höher als im Vormonat. Im weniger volatilen Dreimonatsvergleich lag der Auftragseingang im 2. Quartal 2025 um 3,1 % höher als im 1. Quartal 2025, ohne Großaufträge stieg er um 0,1 %.

Im Mai 2025 sank der Auftragseingang nach Revision der vorläufigen Ergebnisse gegenüber April 2025 um 0,8 % (vorläufiger Wert: -1,4 %). Die vergleichsweise hohe Revision im Mai 2025 ist auf einen nachgemeldeten Großauftrag im Sonstigen Fahrzeugbau zurückzuführen.

Die negative Entwicklung der Auftragseingänge im Verarbeitenden Gewerbe im Juni 2025 ist auf ein für den Monat Juni niedriges Niveau an Neuaufträgen im Sonstigen Fahrzeugbau (Flugzeuge, Schiffe, Züge, Militärfahrzeuge; saison- und kalenderbereinigt -23,1 % zum Vormonat) zurückzuführen. Auch die Rückgänge des Auftragseingangs in der Automobilindustrie (-7,6 %) und in der Herstellung von Metallerzeugnissen (-12,9 %) beeinflussten das Gesamtergebnis negativ. Positiv wirkte sich hingegen der Anstieg des Auftragseingangs im Bereich Herstellung von elektrischen Ausrüstungen (+23,5 %) aus.

Bei den Investitionsgütern sank der Auftragseingang im Juni 2025 um 5,3 % gegenüber dem Vormonat. Bei den Konsumgütern stieg der Auftragseingang im Juni 2025 um 0,5 %, bei den Vorleistungsgütern stieg der Auftragseingang um 6,1 %.

Die Auslandsaufträge gingen im Juni 2025 um 3,0 % zurück. Dabei stiegen die Aufträge aus der Eurozone um 5,2 %, die Aufträge von außerhalb der Eurozone gingen hingegen um 7,8 % zurück. Die Inlandsaufträge stiegen um 2,2 %.

Umsatz im Juni 2025 um 0,9 % höher als im Vormonat

Der reale Umsatz im Verarbeitenden Gewerbe war nach vorläufigen Angaben im Juni 2025 saison- und kalenderbereinigt 0,9 % höher als im Vormonat. Im Vergleich zum Vorjahresmonat Juni 2024 war der Umsatz kalenderbereinigt 1,2 % geringer. Für Mai 2025 ergab sich nach Revision der vorläufigen Ergebnisse ein Rückgang von 1,8 % gegenüber April 2025 (vorläufiges Ergebnis: -1,9 %).

Auftragseingang im Verarbeitenden Gewerbe

Juni 2025 (real, vorläufig):

-1,0 % zum Vormonat (saison- und kalenderbereinigt)

+0,8 % zum Vorjahresmonat (kalenderbereinigt)

Mai 2025 (real, revidiert):

-0,8 % zum Vormonat (saison- und kalenderbereinigt)

+6,1 % zum Vorjahresmonat (kalenderbereinigt)

Statistisches Bundesamt (Destatis), Wiesbaden

Wie bereits im Vormonat präsentiert sich die Verbraucherstimmung in Deutschland auch im Juli ohne klaren Trend. Die Einkommenserwartung legt zum wiederholten Male zu und die Konjunkturaussichten trüben sich spürbar ein. Auch die Anschaffungsneigung erleidet Verluste, während die Sparneigung ihren Aufwärtstrend fortsetzt.

Der Konsumklima-Indikator prognostiziert für August 2025 im Vergleich zum Vormonat (-20,3 Zähler) einen Rückgang um 1,2 Zähler auf -21,5 Punkte. Dies zeigen die aktuellen Ergebnisse des GfK Konsumklimas powered by NIM. Es wird seit Oktober 2023 gemeinsam von NIQ/GfK und dem Nürnberg Institut für Marktentscheidungen (NIM), Gründer der GfK, herausgegeben.

Neben der sinkenden Konsumneigung ist vor allem die anhaltend steigende Sparneigung dafür verantwortlich, dass das Konsumklima zum zweiten Mal in Folge Einbußen hinnehmen muss. Der Sparindikator steigt im Juli um 2,5 Zähler auf 16,4 Punkte – und damit zum dritten Mal in Folge. Dies ist der höchste Wert seit fast eineinhalb Jahren. Zuletzt wurde im Februar 2024 mit 17,4 Punkten ein höherer Wert gemessen.

„Die Erholung der Konsumstimmung lässt weiter auf sich warten, auch deshalb, weil die Sparneigung wiederholt angestiegen ist,“ erklärt Rolf Bürkl, Head of Consumer Climate beim NIM. „Die Verbraucher halten es mehrheitlich nach wie vor für ratsam, das Geld eher zurückzuhalten und nicht für größere Anschaffungen zu verwenden. Aus unseren tiefergehenden Analysen wissen wir, dass eine generelle Unsicherheit, das Bedürfnis, für schwierige Situationen vorzusorgen sowie die hohen Preise, speziell für Nahrungsmittel, die zentralen Motive dafür sind. Daher wird es für eine nachhaltige Erholung der Konsumstimmung auch darauf ankommen, die Verunsicherung abzubauen und damit auch für mehr Planungssicherheit zu sorgen. Dann werden die Konsumenten auch wieder eher bereit sein, Geld für Anschaffungen auszugeben.“

Die Einkommenserwartungen bleiben auf Erholungskurs

Die Einkommenserwartungen der deutschen Verbraucher für die kommenden 12 Monate setzen auch im Juli ihren deutlichen Aufwärtstrend fort. Das Plus von 2,4 Zählern im Juli ist bereits der fünfte Anstieg in Folge. Mit aktuell 15,2 Punkten hat der Einkommensindikator zudem ein 12-Monats-Hoch erreicht. Zuletzt wurde im Juli 2024 mit 19,7 Zählern ein besserer Wert gemessen.

Die Verbraucher gehen offenbar davon aus, dass sich die reale Einkommensposition ihres Haushalts, d.h. ihre Kaufkraft, auch in den kommenden Monaten verbessern wird. Dazu trägt neben den soliden Tarifabschlüssen und Rentenerhöhungen auch eine moderate Inflationsrate bei: Diese ist zuletzt auf 2,0 Prozent gesunken, was exakt dem Zielwert der Europäischen Zentralbank (EZB) entspricht.

Anschaffungsneigung mit Verlusten

Von den verbesserten Einkommensaussichten kann die Anschaffungsneigung in diesem Monat jedoch nicht profitieren. Sie verliert 3 Zähler und sinkt auf -9,2 Punkte. Ein niedrigerer Wert wurde zuletzt mit -11,1 Punkten im Februar dieses Jahres gemessen.

Die Konsumenten bleiben bei größeren Anschaffungen – trotz verbesserter Einkommensaussichten – also nach wie vor zurückhaltend. Fehlende Planungssicherheit aufgrund der anhaltend starken Verunsicherung lässt sie bislang bei Ausgaben noch vorsichtig bleiben.

Die Konjunkturerwartungen erleben herben Rückschlag

Im Gegensatz zu den Einkommensaussichten müssen die Konjunkturerwartungen im Juli – nach vorher fünf Anstiegen in Folge – einen herben Rückschlag hinnehmen. Der Indikator verliert 10 Zähler und halbiert sich damit von 20,1 Punkten auf 10,1 Punkte. Im Vergleich zum entsprechenden Zeitraum des Vorjahres beträgt das Plus nur noch 0,3 Punkte.

Damit haben die Hoffnungen auf eine konjunkturelle Erholung noch in diesem Jahr einen deutlichen Dämpfer erhalten. Die nach wie vor bestehende Verunsicherung der Konsumenten lässt den Konjunkturoptimismus schwinden. Außerdem schwebt weiterhin das Damoklesschwert der Zollpolitik der USA über den Konsumenten.

GFK SE, Nürnberg; Nürnberg Institut für Marktentscheidungen (NIM)©

Der Handelsverband Deutschland (HDE) geht für das Jahr 2025 weiterhin von einem geringfügigen Anstieg der Umsätze im Einzelhandel um nominal zwei Prozent aus und hält damit an seiner Umsatzprognose fest.

Der Handelsverband Deutschland (HDE) geht für das Jahr 2025 weiterhin von einem geringfügigen Anstieg der Umsätze im Einzelhandel um nominal zwei Prozent aus und hält damit an seiner Umsatzprognose fest.

Wie eine aktuelle HDE-Umfrage unter rund 650 Handelsunternehmen zeigt, gehen 42 Prozent der Händlerinnen und Händler für das zweite Halbjahr von einer Stagnation ihrer Umsätze aus, während ein gutes Drittel mit Umsatzrückgängen rechnet. Zu kämpfen hat die Branche insbesondere mit den steigenden Lohnnebenkosten. Daher fordert der HDE eine Obergrenze von 40 Prozent bei den Gesamtsozialversicherungsbeiträgen.

Während sich die Verbraucherstimmung in Deutschland seit Jahresbeginn stetig aufgehellt hat und in kleinen Schritten auf das höchste Niveau seit einem Jahr geklettert ist, zeigen sich die Unternehmen deutlich verhaltener und das Geschäftsklima im Einzelhandel verharrt seit Monaten in einer Seitwärtsbewegung. Wie aus der aktuellen HDE-Umfrage unter rund 650 Handelsunternehmen hervorgeht, rechnet mehr als die Hälfte der Befragten für das Gesamtjahr 2025 mit Umsätzen unterhalb des Vorjahresniveaus. Der HDE geht aufgrund der langsamen Aufhellung der Verbraucherstimmung und der von der Bundesregierung angekündigten nachhaltigen Stärkung des Wirtschaftsstandorts Deutschland von einer stabilen Umsatzentwicklung im Einzelhandel aus und behält daher seine Prognose für 2025 bei. Im Vorjahresvergleich ist ein nominales Plus von zwei Prozent zu erwarten, real entspricht das einem Plus von 0,5 Prozent.

„Der Einzelhandel misst die neue Bundesregierung an ihren Taten. Sie hat versprochen, für spürbare Entlastungen zu sorgen und die Wirtschaft wieder anzukurbeln. Darauf setzen die Händlerinnen und Händler“, so HDE-Präsident Alexander von Preen. Der Handel selbst habe in den vergangenen Jahren gezeigt, dass er Verantwortung übernehme, ob als Versorger auch in Krisenzeiten wie der Pandemie oder als zuverlässiger Arbeitgeber, der einen immer höheren Mindestlohn schultert. „Jetzt ist es an der Zeit, dass die Politik Verantwortung übernimmt und Entlastungen auf den Weg bringt, die auch bei den Händlerinnen und Händlern ankommen“, fordert von Preen. Dringender Handlungsbedarf bestehe bei den Lohnnebenkosten, die in den nächsten Jahren auf 50 Prozent zu steigen drohen. „Ein Bekenntnis der Bundesregierung zu einer Senkung der Sozialversicherungsbeiträge und zu einer dauerhaften 40-Prozent-Obergrenze ist überfällig“, betont von Preen. Gingen die Sozialversicherungsbeiträge ungebremst durch die Decke, seien massenweise Stellenstreichungen unvermeidbar.

Auch auf die Abkehr der Bundesregierung von der im Koalitionsvertrag verankerten Stromsteuersenkung für alle blickt der HDE weiterhin mit großer Irritation und Sorge. „Die Senkung der Stromsteuer war ein zentrales Versprechen der Regierung auch an Handel und Verbraucher. Bleibt diese Entlastung jetzt aus, ist das weit mehr als ein Vertrauensbruch. Den Unternehmen fehlen dadurch Hunderte Millionen für notwendige Investitionen, den Verbraucherinnen und Verbrauchern wird finanzieller Spielraum genommen“, so von Preen weiter. So drohe der erhoffte Wirtschaftsaufschwung auszufallen. „Nicht Wort zu halten, ist das folgenschwerste Signal, das eine neue Bundesregierung an Wirtschaft und Verbraucher senden kann“, so von Preen. Die Regierung müsse nun Antworten auf das entstandene Misstrauen finden und in der Wirtschaftspolitik die richtigen Prioritäten setzen.

Handelsverband Deutschland – HDE – e.V., Berlin

Der Umsatz der Einzelhandelsunternehmen in Deutschland ist nach vorläufigen Ergebnissen des Statistischen Bundesamtes (Destatis) im Juni 2025 gegenüber Mai 2025 kalender- und saisonbereinigt real (preisbereinigt) um 1,0 % und nominal (nicht preisbereinigt) um 0,8 % gestiegen. Im Vergleich zum Vorjahresmonat Juni 2024 wuchs der Umsatz real um 4,9 % und nominal um 5,8 %.

Im Mai 2025 verzeichnete der Einzelhandelsumsatz gegenüber April 2025 nach Revision der vorläufigen Ergebnisse einen Rückgang von real 0,6 % (vorläufiger Wert: -1,6 %) und nominal 0,1 % (vorläufiger Wert: -1,2 %).

Der Umsatz im Einzelhandel mit Lebensmitteln stieg im Juni 2025 kalender- und saisonbereinigt sowohl real als auch nominal um 0,3 % gegenüber dem Vormonat. Im Vergleich zum Vorjahresmonat Juni 2024 verzeichnete der Umsatz im Lebensmitteleinzelhandel einen Anstieg von real 0,9 % und nominal 3,3 %.

Im Einzelhandel mit Nicht-Lebensmitteln stieg der kalender- und saisonbereinigte Umsatz im Juni 2025 gegenüber dem Vormonat real um 1,8 % und nominal um 1,4 %. Im Vergleich zum Vorjahresmonat Juni 2024 wuchsen die Umsätze hier real um 7,4 % und nominal um 7,7 %.

Im Internet- und Versandhandel verzeichnete der Umsatz im Juni 2025 ein Umsatzplus von real 9,0 % und nominal 8,5 %. Im Vergleich zum Vorjahresmonat Juni 2024 wuchs der Umsatz im Internet- und Versandhandel real um 20,4 % und nominal 19,9 %.

Einzelhandelsumsatz, Juni 2025 (vorläufig, kalender- und saisonbereinigt)

+1,0 % zum Vormonat (real); +0,8 % zum Vormonat (nominal)

+4,9 % zum Vorjahresmonat (real); +5,8 % zum Vorjahresmonat (nominal)

Mai 2025 (revidiert, kalender- und saisonbereinigt)

-0,6 % zum Vormonat (real); -0,1 % zum Vormonat (nominal)

+2,6 % zum Vorjahresmonat (real); +3,8 % zum Vorjahresmonat (nominal)

Statistisches Bundsamt (Destatis), Wiesbaden

Die Verkaufspreise im Großhandel waren im Juni 2025 um 0,9 % höher als im Juni 2024. Im Mai 2025 hatte die Veränderungsrate gegenüber dem Vorjahresmonat bei +0,4 % gelegen, im April 2025 bei +0,8 %. Wie das Statistische Bundesamt (Destatis) weiter mitteilt, stiegen die Großhandelspreise im Juni 2025 gegenüber dem Vormonat Mai 2025 um 0,2 %.

Die Verkaufspreise im Großhandel waren im Juni 2025 um 0,9 % höher als im Juni 2024. Im Mai 2025 hatte die Veränderungsrate gegenüber dem Vorjahresmonat bei +0,4 % gelegen, im April 2025 bei +0,8 %. Wie das Statistische Bundesamt (Destatis) weiter mitteilt, stiegen die Großhandelspreise im Juni 2025 gegenüber dem Vormonat Mai 2025 um 0,2 %.

Hauptursächlich für den Anstieg der Großhandelspreise insgesamt gegenüber dem Vorjahresmonat war im Juni 2025 der Preisanstieg bei Nahrungs- und Genussmitteln, Getränken und Tabakwaren. Die Preise lagen hier im Durchschnitt 4,2 % über denen von Juni 2024. Insbesondere Kaffee, Tee, Kakao und Gewürze waren auf Großhandelsebene erheblich teurer als ein Jahr zuvor (+26,2 %), ebenso Zucker, Süßwaren und Backwaren (+18,2 %). Auch für Milch, Milcherzeugnisse, Eier, Speiseöle und Nahrungsfette (+8,8 %) musste merklich mehr bezahlt werden als im Vorjahresmonat.

Die Großhandelsverkaufspreise für Nicht-Eisen-Erze, Nicht-Eisen-Metalle und Halbzeug daraus stiegen ebenfalls deutlich gegenüber dem Vorjahresmonat (+20,5 %).

Dagegen waren die Preise im Großhandel mit festen Brennstoffen und Mineralölerzeugnissen 5,9 % niedriger als im Juni 2024.

Ebenfalls günstiger im Vorjahresvergleich waren die Preise im Großhandel mit Altmaterial- und Reststoffen (-6,1 %), Eisen, Stahl und Halbzeug daraus (-5,4 %) sowie mit Datenverarbeitungs- und peripheren Geräten (-5,0 %).

Großhandelsverkaufspreise, Juni 2025

+0,9 % zum Vorjahresmonat

+0,2 % zum Vormonat

Statistisches Bundesamt (Destatis), Wiesbaden

Die Erzeugerpreise gewerblicher Produkte waren im Juni 2025 um 1,3 % niedriger als im Juni 2024. Im Mai 2025 hatte die Veränderungsrate gegenüber dem Vorjahresmonat bei -1,2 % gelegen. Wie das Statistische Bundesamt (Destatis) weiter mitteilt, stiegen die Erzeugerpreise im Juni 2025 gegenüber dem Vormonat um 0,1 %.

Die Erzeugerpreise gewerblicher Produkte waren im Juni 2025 um 1,3 % niedriger als im Juni 2024. Im Mai 2025 hatte die Veränderungsrate gegenüber dem Vorjahresmonat bei -1,2 % gelegen. Wie das Statistische Bundesamt (Destatis) weiter mitteilt, stiegen die Erzeugerpreise im Juni 2025 gegenüber dem Vormonat um 0,1 %.

Hauptursächlich für den Rückgang der Erzeugerpreise gegenüber dem Vorjahresmonat waren im Juni 2025 die niedrigeren Energiepreise. Ebenfalls günstiger als vor einem Jahr waren Vorleistungsgüter. Teurer als vor einem Jahr waren hingegen Verbrauchs- und Gebrauchsgüter sowie Investitionsgüter. Ohne Berücksichtigung von Energie stiegen die Erzeugerpreise im Vergleich zum Vorjahresmonat im Juni 2025 um 1,3 %, gegenüber Mai 2025 stiegen sie um 0,1 %.

Rückgang der Energiepreise gegenüber dem Vorjahresmonat

Energie war im Juni 2025 um 6,4 % billiger als im Vorjahresmonat. Gegenüber Mai 2025 stiegen die Energiepreise um 0,3 %. Den höchsten Einfluss auf die Veränderungsrate gegenüber dem Vorjahresmonat bei Energie hatten die Preisrückgänge bei elektrischem Strom. Über alle Abnehmergruppen betrachtet fielen die Strompreise gegenüber Juni 2024 um 8,8 % (-0,3 % gegenüber Mai 2025).

Erdgas in der Verteilung kostete 6,9 % weniger als im Juni 2024 (+0,5 % gegenüber Mai 2025), Fernwärme kostete 0,3 % weniger als im Vorjahresmonat (unverändert gegenüber Mai 2025).

Die Preise für Mineralölerzeugnisse fielen gegenüber Juni 2024 um 7,7 % (+0,9 % gegenüber Mai 2025). Leichtes Heizöl kostete 6,4 % weniger als ein Jahr zuvor (+6,6 % gegenüber Mai 2025) und die Preise für Kraftstoffe waren 4,2 % günstiger (+1,2 % gegenüber Mai 2025).

Preisanstiege bei Investitionsgütern, Verbrauchsgütern und Gebrauchsgütern

Die Preise für Investitionsgüter waren im Juni 2025 um 1,7 % höher als im Vorjahresmonat (0,0 % gegenüber Mai 2025). Maschinen kosteten 1,8 % mehr als im Juni 2024 (+0,1 % gegenüber Mai 2025). Die Preise für Kraftwagen und Kraftwagenteile stiegen um 1,0 % gegenüber Juni 2024 (0,0 % gegenüber Mai 2025).

Verbrauchsgüter waren im Juni 2025 um 3,6 % teurer als im Juni 2024 (+0,4 % gegenüber Mai 2025). Nahrungsmittel kosteten 4,4 % mehr als im Juni 2024 (+0,6 % gegenüber Mai 2025). Deutlich teurer im Vergleich zum Vorjahresmonat war Kaffee mit +41,2 % (0,0 % gegenüber Mai 2025) und Rindfleisch mit +37,5 % (+3,0 % gegenüber Mai 2025). Butter kostete 18,2 % mehr als ein Jahr zuvor (-0,1 % gegenüber Mai 2025). Billiger als im Vorjahresmonat war im Juni 2025 insbesondere Zucker mit -40,2 % (-0,4 % gegenüber Mai 2025). Schweinefleisch war 1,7 % billiger als ein Jahr zuvor (+2,3 % gegenüber Mai 2025).

Gebrauchsgüter waren im Juni 2025 um 1,7 % teurer als ein Jahr zuvor (+0,2 % gegenüber Mai 2025).

Leichter Preisrückgang bei Vorleistungsgütern gegenüber Juni 2024

Die Preise für Vorleistungsgüter waren im Juni 2025 um 0,4 % niedriger als im Vorjahresmonat und 0,2 % niedriger als im Vormonat.

Chemische Grundstoffe waren 2,6 % günstiger als im Vorjahresmonat (-0,8 % gegenüber Mai 2025). Getreidemehl kostete 1,8 % weniger als im Juni 2024 (-0,2 % gegenüber Mai 2025). Futtermittel für Nutztiere kosteten 0,7 % weniger als ein Jahr zuvor (-1,1 % gegenüber Mai 2025).

Die Preise für Metalle sanken gegenüber dem Vorjahresmonat um 1,6 % (-0,5 % gegenüber Mai 2025). Roheisen, Stahl und Ferrolegierungen waren 6,2 % billiger als im Juni 2024 (-1,4 % gegenüber Mai 2025). Kupfer und Halbzeug daraus kosteten 4,3 % weniger als im Juni 2024 (-0,5 % gegenüber Mai 2025). Die Preise für Betonstahl lagen dagegen im Vorjahresvergleich 1,1 % höher (-0,7 % gegenüber Mai 2025).

Preissteigerungen gegenüber Juni 2024 gab es unter anderem bei Holz sowie Holz- und Korkwaren mit 4,9 % (+0,1 % gegenüber Mai 2025). Nadelschnittholz war 13,9 % teurer als im Juni 2024 (+0,6 % gegenüber Mai 2025). Dagegen war Laubschnittholz 1,3 % günstiger als im Vorjahresmonat (+0,6 % gegenüber Mai 2025).

Papier, Pappe und Waren daraus kosteten 2,5 % mehr als im Juni 2024 (0,0 % gegenüber Mai 2025). Glas und Glaswaren waren 0,8 % teurer als im Vorjahresmonat (+0,7 % gegenüber Mai 2025), die Preise für veredeltes und bearbeitets Flachglas lagen 1,7 % über denen des Vorjahresmonat (+0,9 % gegenüber Mai 2025). Dagegen war Hohlglas 4,4 % billiger als im Juni 2024 (-0,3 % gegenüber Mai 2025).

Erzeugerpreise gewerblicher Produkte (Inlandsabsatz), Juni 2025

-1,3 % zum Vorjahresmonat

+0,1 % zum Vormonat

Statistisches Bundesamt (Destatis), Wiesbaden

Die Geschäftsaussichten im Maschinenbau bleiben kaum verändert, die Stimmung der Unternehmen ist weiterhin angespannt. Dabei präsentieren sich die Absatzregionen mit deutlichen Unterschieden.

Die Geschäftsaussichten im Maschinenbau bleiben kaum verändert, die Stimmung der Unternehmen ist weiterhin angespannt. Dabei präsentieren sich die Absatzregionen mit deutlichen Unterschieden.

Die Stimmung im Maschinen- und Anlagenbau bleibt weiterhin gedrückt. Rund ein Viertel der insgesamt 936 Ende Juni befragten Unternehmen (26 Prozent) bewertet die aktuelle Lage als sehr gut oder gut (März: 27 Prozent). Etwas mehr Unternehmen (32 Prozent) geben dagegen das Urteil “schlecht” oder “sehr schlecht” ab (März: 29 Prozent). Auch die Aussichten haben sich nur unwesentlich verändert. Mehr als die Hälfte der Unternehmen (56 Prozent) erwartet in den nächsten 6 Monaten keine Veränderung der Situation. Mit 29 Prozent der Unternehmen sind jedoch mehr Befragte optimistisch als pessimistisch mit Blick auf die zweite Jahreshälfte. Etwa 15 Prozent erwarten eine Eintrübung der Lage. Im laufenden Jahr rechnen weniger als die Hälfte der Unternehmen (42 Prozent) mit einem nominalen Umsatzwachstum. Rund 30 Prozent erwarten einen Umsatzrückgang und knapp 28 Prozent eine Seitwärtsbewegung. Für 2026 sind die Unternehmen optimistischer. Hier sehen 58 Prozent ein nominales Wachstum als möglich an.

„Die Stimmung im Maschinen- und Anlagenbau bleibt aufgrund von handelspolitischen Spannungen und geopolitischen Konflikten sowie der daraus resultierenden weltweit hohen Unsicherheit angespannt. Verhaltener Optimismus zeigt sich in den Unternehmen mit Blick auf die zweite Jahreshälfte. Unter dem Strich dürfte das laufende Jahr für die Mehrheit der Unternehmen durchwachsen verlaufen und sich ein Umsatzwachstum erst wieder 2026 einstellen“, kommentiert VDMA-Chefvolkswirt Dr. Johannes Gernandt die Ergebnisse.

Absatzregionen unterschiedlich bewertet: Nordamerika bleibt vorne

Trotz der Handelsstreitigkeiten mit den USA werden die aktuellen Absatzchancen in Nordamerika als besonders günstig gesehen. 31 Prozent der Unternehmen bewertet die Situation mit „gut“ oder sogar „sehr gut“, jedes vierte Unternehmen meldet jedoch schlechte oder sehr schlechte Absatzchancen. Eine ähnlich positive Beurteilung liegt nur für den Nahen und Mittleren Osten vor. In Deutschland sind die aktuellen Absatzchancen weiterhin besonders schlecht. 43 Prozent sagen hier „schlecht“ oder „sehr schlecht“, während nur 18 Prozent ein positives Fazit ziehen können. Für China sieht es nur unwesentlich besser aus. 41 Prozent melden schlechte oder sehr schlechte aktuelle Absatzchancen und etwa jedes fünfte Unternehmen gab eine positive Rückmeldung.

Mit Blick auf das nächste halbe Jahr erwartet die Mehrzahl der Unternehmen keine großen Veränderungen. Europa schneidet noch am besten ab. 31 Prozent sehen eine Verbesserung der Absatzchancen in der EU und in Deutschland als realistisch an, in Nordamerika sind es 27 Prozent. In Nordamerika erwarten 15 Prozent der Unternehmen eine Verschlechterung im nächsten Halbjahr (Deutschland: 7 Prozent, restliche EU 3 Prozent). Die asiatischen Regionen werden durchgehend schlechter bewertet. In China erwarten beispielsweise 18 Prozent eine Verbesserung und 16 Prozent eine Verschlechterung der Absatzchancen über diesen Zeitraum.

Kurzarbeit dürfte ansteigen, Personalabbau bleibt Thema

Die anhaltend schwierigen Rahmenbedingungen führen dazu, dass sich der Personalabbau im zweiten Halbjahr fortsetzen dürfte. 27 Prozent erwarten einen weiteren Abbau der Stammbelegschaft, während jedes fünfte Unternehmen eine positive Beschäftigtenentwicklung sieht. Die Kurzarbeit dürfte hingegen abnehmen. 29 Prozent der Unternehmen erwarten, dass sich die Kurzarbeit im eigenen Unternehmen im nächsten halben Jahr reduziert (März: 23 Prozent). Mehr als die Hälfte der Unternehmen (52 Prozent) erwartet eine gleichbleibende Kurzarbeit. „Die Unternehmen holen vermehrt ihre Mitarbeiter aus der Kurzarbeit zurück, um wieder eingehende Aufträge abzuarbeiten, was die Hoffnung nährt, dass sich der Beschäftigtenabbau in den nächsten Monaten etwas abschwächt“, sagt Florian Scholl, Volkswirtschaft und Statistik.

VDMA e. V., Frankfurt/Main

Ein ständig wachsender grenzüberschreitender Handel gehört heutzutage zur Normalität. Gerade kleine und mittlere Unternehmen aus dem Ausland nutzen häufig Handelsvertretungen, um ihre Produkte auf dem deutschen oder europäischen Markt zu etablieren. Damit stehen Handelsvertretungen oft im Zentrum internationaler Warenströme – und sollten daher wissen, welche Risiken mit fehlerhaften Produkten verbunden sind.

Ein ständig wachsender grenzüberschreitender Handel gehört heutzutage zur Normalität. Gerade kleine und mittlere Unternehmen aus dem Ausland nutzen häufig Handelsvertretungen, um ihre Produkte auf dem deutschen oder europäischen Markt zu etablieren. Damit stehen Handelsvertretungen oft im Zentrum internationaler Warenströme – und sollten daher wissen, welche Risiken mit fehlerhaften Produkten verbunden sind.

Was ist Produkthaftung?

Produkthaftung bedeutet, dass ein Hersteller für Schäden haftet, die durch ein fehlerhaftes Produkt entstehen. Dabei ist unerheblich, ob ihn ein Verschulden trifft. Die Haftung umfasst Personen- und bestimmte Sachschäden im privaten Bereich, nicht aber Schmerzensgeld oder Schäden an gewerblichen Sachen. Die Haftung ist gesetzlich geregelt und beruht auf dem Prinzip der Gefährdungshaftung.

Wer haftet?

Grundsätzlich haftet der Hersteller. Bei internationalen Lieferketten können aber auch andere Beteiligte wie Importeure, Lieferanten oder Händler in Anspruch genommen werden. Wer haftet, hängt davon ab, wer das Produkt in Verkehr gebracht hat und ob andere Verantwortliche ermittelt werden können. Innerhalb der EU gilt: Kann der Hersteller nicht ausfindig gemacht werden, kann der Importeur oder Lieferant haften.

Haftung des Herstellers

Hersteller im Sinne der Produkthaftung ist, wer das Produkt, einen Grundstoff oder ein Teilprodukt herstellt oder sich durch Kennzeichnung als Hersteller ausgibt. Auch sogenannte Quasi-Hersteller, die fremdproduzierte Waren unter eigenem Namen vertreiben, fallen darunter.

Haftung des Importeurs

Ist der Hersteller außerhalb der EU ansässig, haftet der Importeur in der EU wie ein Hersteller. Das gilt auch bei Re-Importen von Produkten, die ursprünglich in der EU hergestellt und zwischenzeitlich exportiert wurden.

Haftung des Händlers oder Lieferanten

Können Hersteller oder Importeur nicht festgestellt werden, haftet der Lieferant, es sei denn, er benennt innerhalb eines Monats nach Aufforderung seinen Vorlieferanten oder den Hersteller. Auch bei Insolvenz dieser Personen kann sich der Lieferant durch Benennung entlasten. Es empfiehlt sich daher, Lieferunterlagen mindestens zehn Jahre aufzubewahren.

Wann haftet die Handelsvertretung?

Das kommt auf die konkrete Rolle an – vgl. hierzu ergänzend auch den ausführlichen Beitrag in der Ausgabe 4 / 2024 der Informationen für Vertriebsunternehmen, verfügbar nach Anmeldung mit Benutzername und Kennwort auf https://cdh.de/informationen_fuer_vertriebsunternehmer/

Nachstehend in Kürze:

- Als reiner Vermittler: Vermittelt die Handelsvertretung lediglich Geschäfte zwischen einem ausländischen Hersteller und einem Kunden, ohne selbst Importeur zu sein, haftet sie in der Regel nicht. Auch die bloße Unterstützung bei der Einfuhr führt nur dann zur Haftung, wenn keine ausdrückliche Vertretung im fremden Namen vorliegt.

- Als Importeur: Importiert die Handelsvertretung Produkte aus einem Drittstaat selbst, haftet sie wie ein Hersteller, selbst wenn sie den ausländischen Hersteller benennen kann. Ein Regress gegen diesen ist nur auf vertraglicher Grundlage möglich.

- Als Eigenhändler: Tritt die Handelsvertretung selbst als Lieferant auf, haftet sie ersatzweise, wenn Hersteller oder Importeur nicht benannt werden können. Auch hier gilt: Eine Entlastung ist möglich durch rechtzeitige Benennung des Vorlieferanten.

Voraussetzungen für eine Produkthaftung

- Produkt: Alle beweglichen Sachen, auch wenn sie Bestandteile anderer Produkte oder Immobilien sind, sowie Elektrizität.

- Fehler: Ein Produkt ist fehlerhaft, wenn es wegen Konstruktions-, Fabrikations- oder Instruktionsmängeln nicht die Sicherheit bietet, die Verbraucher erwarten dürfen.

- In-Verkehr-Bringen: Entscheidend ist, wann und durch wen das Produkt erstmals in Umlauf gebracht wurde. Import und Lieferung in die EU gelten dabei als relevante Zeitpunkte.

Schadenshöhe

- Personenschäden: Ersatz für Behandlungskosten, Verdienstausfall und Unterhaltsverpflichtungen, bis zu einer gesetzlichen Höchstgrenze.

- Sachschäden: Abzüglich eines Selbstbehalts von 500 Euro, soweit es sich um privat genutzte Sachen handelt. Das fehlerhafte Produkt selbst ist nicht ersatzfähig.

Weitere Aspekte

- Kein vertraglicher Haftungsausschluss: Die Produkthaftung ist gesetzlich zwingend und kann nicht ausgeschlossen werden.

- Verjährung: Drei Jahre ab Kenntnis vom Schaden und maximal zehn Jahre nach dem In-Verkehr-Bringen.

Neuerungen durch die EU-Produkthaftungsrichtlinie 2024

Mit der neuen Produkthaftungsrichtlinie (EU 2024/2853) sind zentrale Änderungen beschlossen worden, die spätestens bis Dezember 2026 in deutsches Recht umgesetzt werden müssen. Für Handelsvertretungen ergeben sich daraus folgende Neuerungen:

- Erweiterter Produktbegriff: Künftig gelten auch Software, KI-Anwendungen und digitale Baupläne als Produkte im haftungsrechtlichen Sinne – selbst ohne physische Komponente. Offene (Open Source) Software bleibt dabei ausgenommen.

- Erweiterter Fehlerbegriff: Ein Produkt kann auch dann fehlerhaft sein, wenn es keine ausreichenden Sicherheits- oder Software-Updates enthält – etwa bei mangelhafter Cybersicherheit.

- Erweiterter Haftungskreis: Neben Herstellern können künftig auch Importeure, Bevollmächtigte außerhalb der EU, Fulfillment-Dienstleister oder Online-Plattformbetreiber (z. App-Stores) haften, wenn sie maßgeblich zur Bereitstellung des Produkts beitragen.

- Weitere Schäden abgedeckt: Zukünftig können auch psychische Gesundheitsschäden oder der Verlust digitaler Inhalte (z. privater Daten) ersetzt verlangt werden.

- Erleichterung der Beweisführung: Geschädigte können unter bestimmten Voraussetzungen eine Beweislastumkehr in Anspruch nehmen. Zudem kann ein Gericht die Vorlage von relevanten Dokumenten zur Beweisführung anordnen – auch gegenüber Unternehmen.

- Längere Haftungsdauer: Die maximale Frist zur Geltendmachung von Ansprüchen wird auf bis zu 25 Jahre verlängert, insbesondere bei Spätschäden.

Was bedeutet das für Handelsvertretungen konkret?

- Importierende oder vertreibende Handelsvertretungen müssen künftig auch bei digitalen Produkten oder KI-Anwendungen mit einer erweiterten Haftung rechnen.

- Es wird wichtiger denn je, vertragliche Rollen klar zu definieren – etwa ob man bloßer Vermittler, Importeur oder Plattformbetreiber ist.

- Die Dokumentationspflichten steigen deutlich – Produktinformationen, Anleitungen und Sicherheitsmaßnahmen sollten gut nachvollziehbar archiviert sein.

- Eine Überprüfung bestehender Produkthaftpflichtversicherungen ist dringend zu empfehlen, insbesondere im Hinblick auf die neuen Schadensarten und Fristen.

Fazit

Handelsvertretungen tragen im internationalen Warenverkehr Verantwortung – je nach ihrer Rolle mehr oder weniger. Vermittler sind meist ausgenommen, Importeure und Eigenhändler müssen mit einer Haftung rechnen. Eine gute Dokumentation, klare Vertragsverhältnisse und passende Versicherungen sind der beste Schutz. Die Produkthaftung entwickelt sich weiter – besonders im digitalen Zeitalter. Für Handelsvertretungen bedeutet das: Wer Waren (auch digitale) in die EU bringt oder bereitstellt, trägt mehr Verantwortung. Die neuen Regelungen weiten nicht nur die Haftung aus, sondern erleichtern auch die Anspruchsdurchsetzung für Geschädigte. Frühzeitige Vorbereitung, klare Verträge und sorgfältige Dokumentation bleiben das beste Mittel, um rechtliche Risiken zu minimieren.

Der Handelsvertreter kann nicht nur einen sogenannten Buchauszug verlangen, der alle für ihn provisionspflichtigen Geschäfte auflistet. Er darf zusätzlich auch weitere Auskünfte zu Informationen beanspruchen, die nicht im Buchauszug stehen, wenn diese für seine Provisionsansprüche wichtig sind.

Der Handelsvertreter kann nicht nur einen sogenannten Buchauszug verlangen, der alle für ihn provisionspflichtigen Geschäfte auflistet. Er darf zusätzlich auch weitere Auskünfte zu Informationen beanspruchen, die nicht im Buchauszug stehen, wenn diese für seine Provisionsansprüche wichtig sind.

Im konkreten Fall, den der Bundesgerichtshof (BGH) kürzlich mit Urteil vom 24. Juli 2025 unter dem Aktenzeichen VII ZR 176/24 zu entscheiden hatte, wollte ein ehemaliger Versicherungsvertreter erfahren, bei welchen von ihm vermittelten Verträgen es nach Beendigung des Handelsvertretervertrages zu Kündigungen oder Beitragsreduzierungen gekommen ist und ob die betroffenen Kunden anschließend neue Verträge über dasselbe Risiko oder Produkt bei der Versicherungsgruppe der Beklagten abgeschlossen haben. Solche Ersatz- oder Ergänzungsverträge können ein Hinweis auf unzulässige sogenannte Umdeckungen sein. In diesen Fällen darf der Versicherungsvertreter seine Provision nämlich oft behalten.

Die Richter des 7. Senates des BGH stellten klar, dass der Handelsvertreter sowohl den Buchauszug als auch zusätzliche Auskünfte nebeneinander verlangen kann, sofern es sich um unterschiedliche Informationen handelt. Eine gesetzliche Reihenfolge, wonach zunächst der Buchauszug vorliegen muss, gebe es nicht. Beide Ansprüche dienten demselben Zweck, nämlich dem Handelsvertreter die notwendigen Informationen zu verschaffen, um seine Provisionsansprüche überprüfen zu können. Die in einem Teil der Literatur und auch in der Rechtsprechung vertretene gegenteilige Ansicht sei aus diesem Grunde abzulehnen.

Im vorliegenden Fall durfte der Handelsvertreter die begehrte Auskunft jedoch nur für die von ihm vermittelten Verträge verlangen, bei denen die Versicherung tatsächlich Provisionskürzungen oder Provisionsrückforderungen zu seinen Lasten vorgenommen hat. Nur in diesen Fällen bestehe ein berechtigtes Interesse an der zusätzlichen Information, so die Richter des BGH. Ob diese Kürzungen oder Rückforderungen rechtmäßig waren, sei für den Auskunftsanspruch zunächst ohne Bedeutung; dies werde gegebenenfalls in einem gesonderten Verfahren geprüft.

Zudem müsse der Handelsvertreter nicht selbst ermitteln oder nachweisen, zu welchen seiner früheren Verträge neue Abschlüsse existieren. Diese Informationen lägen allein im Wissensbereich des vertretenen Unternehmens, und genau dafür sehe das Gesetz den Auskunftsanspruch vor. Der Bundesgerichtshof bestätigte damit den Anspruch des Handelsvertreters grundsätzlich, schränkte ihn jedoch auf diejenigen Fälle ein, in denen tatsächlich finanzielle Abzüge zu seinen Lasten vorgenommen worden sind.

Mehr erfahren Interessierte in der Infothek Recht auf der Seite www.cdh.de/urteil. Das Urteil des BGH ist für eine Veröffentlichung vorgesehen bzw. wurde bereits in der Rechtsprechungssammlung HVR veröffentlicht, die unter www.cdh-wdgmbh.de bestellt werden kann.

In welchen Bereichen bilden Sie aus? Konnten Sie in diesem Jahr Ihre Ausbildungsplätze passgenau besetzen? Wo haben Sie noch freie Ausbildungsplätze? Wie hat sich Ihr Ausbildungs-Recruiting im Vergleich zum Vorjahr verändert? Mit ein paar kurzen Zusatzfragen haben wir unseren Wirtschaftstest für Handel & Dienstleistung in diesem Quartal angereichert. Bitte beteiligen Sie sich bis zum 2. Oktober 2025 an der Umfrage. Den Link zum Fragebogen finden Sie hier. Die Ergebnisse werden den teilnehmenden Unternehmen übersichtlich und kompakt zur Verfügung gestellt.

In welchen Bereichen bilden Sie aus? Konnten Sie in diesem Jahr Ihre Ausbildungsplätze passgenau besetzen? Wo haben Sie noch freie Ausbildungsplätze? Wie hat sich Ihr Ausbildungs-Recruiting im Vergleich zum Vorjahr verändert? Mit ein paar kurzen Zusatzfragen haben wir unseren Wirtschaftstest für Handel & Dienstleistung in diesem Quartal angereichert. Bitte beteiligen Sie sich bis zum 2. Oktober 2025 an der Umfrage. Den Link zum Fragebogen finden Sie hier. Die Ergebnisse werden den teilnehmenden Unternehmen übersichtlich und kompakt zur Verfügung gestellt.

Direktlink: https://link.webropolsurveys.com/S/2F2145FC95A24DD0

1. Kein Fahrverbot für Fahrrad oder E-Scooter nach Entzug der Fahrerlaubnis

2. Immunität von Honorarkonsuln im Ordnungswidrigkeitenverfahren

1. Kein Fahrverbot für Fahrrad oder E-Scooter nach Entzug der Fahrerlaubnis

Das Radfahren und die Nutzung fahrerlaubnisfreier Fahrzeuge wie E-Scooter dürfen nicht ohne Weiteres untersagt werden. Das hat das Oberverwaltungsgericht Nordrhein-Westfalen mit der Begründung entschieden, dass die Fahrerlaubnis-Verordnung ein solches Verbot schlichtweg nicht hergeben würde.

In zwei Fällen hatten Verkehrsteilnehmer jeweils fahrerlaubnisfreie Fahrzeuge unter Einfluss von Alkohol bzw. Drogen geführt. Ein Verkehrsteilnehmer war mit einem E-Scooter unterwegs, während er unter dem Einfluss von Amphetamin stand. Ein anderer Verkehrsteilnehmer wies bei einer Fahrt mit einem Fahrrad eine Blutalkoholkonzentration von über zwei Promille auf. Beide besaßen zu diesem Zeitpunkt keine Fahrerlaubnis, woraufhin die jeweils zuständige Fahrerlaubnisbehörde angeordnet hatte, dass die beiden Betroffenen auch keine fahrerlaubnisfreien Fahrzeuge mehr im Straßenverkehr führen dürften.

Das Oberverwaltungsgericht entschied, dass § 3 Fahrerlaubnis-Verordnung zwar ein Eingreifen der Behörde erlaubt, wenn jemand als ungeeignet oder nur bedingt geeignet gilt, ein Fahrzeug zu führen. Diese Regelung sei jedoch nicht präzise genug, da sich nicht hinreichend erkennen lasse, wann genau Eignungsmängel bestehen und welche Kriterien dabei zu berücksichtigen sind. Im Übrigen stellte das Oberverwaltungsgericht klar, dass fahrerlaubnisfreie Fahrzeuge – anders als Kraftfahrzeuge – in der Regel ein geringeres Gefährdungspotenzial hätten und somit ein allgemeines Verbot solcher Fahrzeuge einen unverhältnismäßigen Eingriff in die grundrechtlich geschützte Fortbewegungsfreiheit der Betroffenen darstellt (OVG Nordrhein-Westfalen, Beschlüsse vom 05.12.2024, Az.: 16 B 1234/24 und 16 B 5678/24).

2. Immunität von Honorarkonsuln im Ordnungswidrigkeitenverfahren

Ein Honorarkonsul genießt Immunität, soweit es sich um unmittelbare, echte Amtshandlungen in Wahrnehmung konsularischer Aufgaben handelt. Fraglich ist daher, ob der Immunitätsschutz auch bei der Begehung von Ordnungswidrigkeiten im Straßenverkehr gilt. Darauf hatte sich ein Honorarkonsul gegenüber dem Bayrischen Oberlandesgericht berufen. Er war auf einer Fahrt geblitzt worden, wandte aber ein, dass die Fahrt in Wahrnehmung seiner konsularischen Aufgaben erfolgt sei, weil er am Zielort einen Staatsangehörigen seiner Republik abholen wollte. Er berief sich daher auf ein Verfahrenshindernis. Dem folgte das Bayrische Oberlandesgericht nicht, sondern vertrat die Auffassung, dass die Fahrt nur der Vorbereitung der konsularischen Handlung gedient habe und ihr damit Hilfsfunktion zukäme. Es habe sich aber noch nicht um die unmittelbare echte Amtshandlung gehandelt, sodass während der Fahrt keine Immunität bestanden hätte (Bayrisches Oberlandesgericht vom 01.07.2024, AZ: 201 Ob OWi 405/24).

Es ist wieder soweit! Am 12.09.2025 besuchen wir gemeinsam mit dem CDH Rhein-Ruhr/OWL die „schönste Zeche der Welt“ in Essen, im Herzen des Ruhrgebiets.

Unsere Doppelschicht startet im Besucherzentrum Ruhr des UNSECO-Welterbe Zollverein.

Lernen Sie bei einer zweistündigen Führung die einst größte und leistungsstärkste Steinkohlezeche der Welt und die größte Zentralkokerei Europas kennen.

Erhalten Sie Einblicke in die Arbeits- und Lebensbedingungen der Kumpel und Koker und besichtigen Sie mit uns gigantische Maschinen, riesige Hallen, Transportbänder, Förderwagen und Rohrleitungen in der Zeche und Kokerei Zollverein. Nach circa 120 geführten Minuten darf nach Belieben das Ruhrmuseum besucht werden.