CDH NOW! KurzMeldungen Februar 2026

Zum Jahreswechsel wurden die Konditionen für den Bezug von Fahrzeugen der Marken Opel, Peugeot, Citroen, Alfa Romeo und Fiat Nutzfahrzeuge über das CDH-Rahmenabkommen mit dem Stellantis-Konzern für CDH-Mitglieder deutlich verbessert.

Zum Jahreswechsel wurden die Konditionen für den Bezug von Fahrzeugen der Marken Opel, Peugeot, Citroen, Alfa Romeo und Fiat Nutzfahrzeuge über das CDH-Rahmenabkommen mit dem Stellantis-Konzern für CDH-Mitglieder deutlich verbessert. Besonders kräftig, zum großen Teil im zweistelligen Prozentbereich, fielen die Nachlasserhöhungen für Fahrzeuge mit Elektro- oder Plug-In-Hybridantrieb aus. Nur bei Alfa Romeo lag der Schwerpunkt der Verbesserungen (+6% auf 22%) bei den Verbrenner-Modellen Giulia und Stelvio.

Alle Nachlässe des Stellantis-Konzerns für CDH-Mitglieder finden Sie nach Anmeldung mit Benutzername und Passwort auf unserer Internetseite https://cdh.de/leistungen/sonderkonditionen/mobilitaet/ in der PDF-Datei „Konditionen Stellantis: Opel, Peugeot, Citroen DS, Alfa Romeo, Fiat, Jeep, Leapmotor – 1. Quartal 2026“.

In der vergangenen Woche wurden die Preisnachlässe für den Bezug von Fahrzeugen der Marken Volvo und Kia über die bei allen jeweiligen Vertragshändlern nutzbaren CDH-Rahmenabkommen für CDH-Mitglieder nahezu ausnahmslos erheblich verbessert.

In der vergangenen Woche wurden die Preisnachlässe für den Bezug von Fahrzeugen der Marken Volvo und Kia über die bei allen jeweiligen Vertragshändlern nutzbaren CDH-Rahmenabkommen für CDH-Mitglieder nahezu ausnahmslos erheblich verbessert. In der vergangenen Woche wurden die Preisnachlässe für den Bezug von Fahrzeugen der Marken Volvo und Kia über die bei allen jeweiligen Vertragshändlern nutzbaren CDH-Rahmenabkommen für CDH-Mitglieder nahezu ausnahmslos erheblich verbessert. Alle Nachlässe von Volvo und Kia für CDH-Mitglieder finden Sie nach Anmeldung mit Benutzername und Passwort auf unserer Internetseite https://cdh.de/leistungen/sonderkonditionen/mobilitaet/ in der PDF-Datei „CDH-Abkommen zum Bezug von Kfz ab 22. Januar 2026“ und mit späteren Datumsangaben.

Das Autohaus Bleker, CDH-Partnerhändler für zahlreiche Fahrzeugmarken, bietet jetzt auch für Fahrzeuge der Marke Dacia Preisnachlässe für CDH-Mitglieder.

Das Autohaus Bleker, CDH-Partnerhändler für zahlreiche Fahrzeugmarken, bietet jetzt auch für Fahrzeuge der Marke Dacia Preisnachlässe für CDH-Mitglieder. Weil Dacias ohnehin sehr günstig sind, fallen diese Nachlässe aber nicht so hoch aus, wie für andere Marken und reichen von 5% für die Baureihen Sandero, Duster und Bigster, über 8% für die Modellreihe Jogger, bis zu 19% für das neue Elektrofahrzeug Dacia Spring electric.

Alle zum Jahreswechsel zum großen Teil verbesserten Nachlässe des Autohauses Bleker (Opel, Peugeot, Citroen, DS, Alfa Romeo, Fiat mit Abarth, Jeep, Renault, Alpine, Dacia, Nissan, Kia, Suzuki und BYD) für CDH-Mitglieder finden Sie auf der Internetseite des Autohauses Bleker für CDH-Mitglieder https://www.bleker-gruppe.de/cdh , auf der unterhalb der aktuellen Sonderangebote alle Nachlässe von Bleker aufgeführt sind. Bitte die jeweilige Marke anklicken. Unter den Nachlässen stehen auch die Kontaktdaten zur Angebotseinholung.

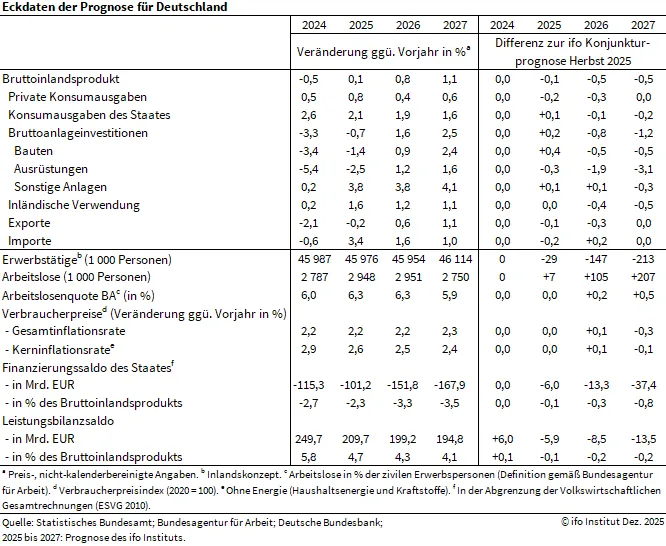

Das ifo Institut hat seine Wachstumsprognose nach unten korrigiert. Für 2026 erwartet es ein Wachstum von 0,8%.

Das ifo Institut hat seine Wachstumsprognose nach unten korrigiert. Für 2026 erwartet es ein Wachstum von 0,8%. Auch für dieses Jahr rechnet das Institut nur noch mit 0,1% Wachstum. „Die deutsche Wirtschaft passt sich dem Strukturwandel durch Innovationen und neue Geschäftsmodelle nur langsam und kostspielig an“, sagt ifo-Konjunkturchef Timo Wollmershäuser. „Zusätzlich werden Unternehmen und Neugründungen im Besonderen durch bürokratische Hürden und eine veraltete Infrastruktur behindert.“

Gegenüber der Herbstprognose reduziert das ifo Institut seine Prognose für 2025 um 0,1 Prozentpunkte, für 2026 und 2027 um jeweils 0,5 Prozentpunkte. Für 2027 liegt die Wachstumsprognose nun bei 1,1%. Die US-Zollpolitik belastet die deutsche Exportwirtschaft nach wie vor spürbar. Laut ifo Prognose dämpfen die höheren US-Zölle das Wachstum 2025 um 0,3 Prozentpunkte und 2026 um 0,6 Prozentpunkte. „Die Unsicherheit durch die Zölle bleibt hoch, auch wenn die akuten Konflikte zwischen den USA und der EU entschärft wurden“, so Wollmershäuser. Die Weltwirtschaft wächst zwar in den Jahren 2025 bis 2027 moderat um durchschnittlich 2,5% pro Jahr, doch die deutsche Industrie profitiert davon nicht und verliert weiter an Wettbewerbsfähigkeit.

Die geplanten staatlichen Investitionen aus den Sondervermögen Infrastruktur und Verteidigung sowie weitere Entlastungen für Unternehmen und Verbraucher wirken nur verzögert. Für 2026 wird ein Wachstumseffekt von 0,3 Prozentpunkten und für 2027 von 0,7 Prozentpunkten erwartet. „Die Maßnahmen der Bundesregierung helfen kurzfristig, aber sie reichen nicht aus, um langfristig die Produktionskapazitäten der deutschen Wirtschaft auszuweiten“, warnt Wollmershäuser.

Daher revidiert das ifo Institut das Produktionspotenzial deutlich nach unten: Für 2027 liegt es 0,7 Prozentpunkte niedriger als noch im Herbst prognostiziert. „Die deutsche Wirtschaft verliert an Dynamik, weil das Arbeitskräftepotenzial, die Unternehmensinvestitionen und das Produktivitätswachstum zurückgehen“, erklärt Wollmershäuser. „Ohne strukturelle Reformen droht eine weitere Erosion des Wirtschaftsstandorts. Es sind Maßnahmen erforderlich, die das Arbeitsangebot über zusätzliche Anreize zur Ausweitung der Arbeitszeit oder der Teilhabe am Arbeitsmarkt stärken bzw. die Produktivität über eine durchgreifende Digitalisierung und Vereinfachung des Staatswesens steigern.“

Laut ifo Prognose steigt die Arbeitslosigkeit 2025 um 161.000 Personen auf 6,3%, bevor sie 2026 stagniert und 2027 leicht auf 5,9% sinkt. Die Inflation bleibt knapp über der 2-Prozent-Marke (2025: 2,2%, 2026: 2,2%, 2027: 2,3 %). Energiepreise sinken weiter, während Dienstleistungspreise und Lohnkosten die Kerninflation über 2% halten.

ifo Institut – Leibniz-Institut für Wirtschaftsforschung an der Universität München e.V.

Nach drei Jahren Rezession und Stagnation wächst die deutsche Wirtschaft in diesem Jahr immerhin leicht um fast ein Prozent, sagt die Konjunkturprognose des Instituts der deutschen Wirtschaft (IW) voraus. Eine echte Trendwende ist jedoch nicht in Sicht.

Nach drei Jahren Rezession und Stagnation wächst die deutsche Wirtschaft in diesem Jahr immerhin leicht um fast ein Prozent, sagt die Konjunkturprognose des Instituts der deutschen Wirtschaft (IW) voraus. Eine echte Trendwende ist jedoch nicht in Sicht.Im Jahr 2026 bremsen die schwache Weltwirtschaft und unsichere Handelsbeziehungen die deutsche Wirtschaft weiterhin aus. Auch wenn mit einer leichten Erholung bei den Investitionen und einem gesamtwirtschaftlichen Plus von knapp einem Prozent gerechnet wird, ist eine wirkliche Aufschwungsqualität nicht erkennbar. Zumal rund ein Drittel des Wachstums auf einen Kalendereffekt zurückzuführen ist: Da einige Feiertage auf Wochenenden fallen, arbeiten die Deutschen im kommenden Jahr gut zwei Tage mehr.

Die Ergebnisse im Detail:

- Auch 2026 belastet die unsichere globale Lage den deutschen Außenhandel. Die Weltwirtschaft wächst nur um etwa zwei Prozent, der Welthandel lediglich um rund 1,5 Prozent. Die deutschen Exporte bleiben sogar davon weiterhin abgekoppelt und dürften das schwache Niveau des Jahres 2025 deshalb kaum übertreffen.

- Zwar machen sich die staatlichen Investitionen im Jahresverlauf bemerkbar, private Investitionen bleiben aber schwach. Zusammen tragen sie zu einem Wachstumsschub von etwa 0,5 Prozentpunkten bei.

- Insbesondere im Wohnungsbau sorgen neue Impulse der Bundesregierung für Auftrieb. Die Bauinvestitionen steigen um voraussichtlich 1,5 Prozent. Vor allem Tiefbau und öffentlicher Nichtwohnungsbau profitieren von den zusätzlichen Mitteln aus dem Infrastruktur-Sondervermögen.

- Trotz normaler Inflationsrate von zwei Prozent bleibt der private Konsum verhalten und steigt preisbereinigt nur um ein Prozent. Der Grund: Die Beschäftigungsaussichten sind unsicher, viele Bürger behalten ihr Geld deshalb bei sich.

- Die Arbeitslosigkeit verharrt laut Prognose bei rund drei Millionen; auch die Erwerbstätigkeit bleibt bis Ende 2026 nahezu unverändert. Besonders im Verarbeitenden Gewerbe gehen Arbeitsplätze verloren: Laut IW-Konjunkturumfrage wollen vier von zehn Industriefirmen 2026 Stellen abbauen.

Trendwende nicht in Sicht

„Das erwartete Wachstum reicht bei weitem nicht aus, um die gesamten Einbußen der vergangenen Jahre aufzuholen“, sagt IW-Konjunkturchef Michael Grömling. Angesichts geopolitischer Unsicherheiten, des technologischen Wandels und der Alterung unserer Gesellschaft stehe die deutsche Wirtschaft vor einem fundamentalen Wandel, der Zeit benötige. „Deutschland stehen noch einige schwierige Jahre mit großen Herausforderungen bevor“, so Grömling.

Institut der deutschen Wirtschaft Köln e.V.

Rund 26% der deutschen Unternehmen erwarten 2026 eine Verschlechterung ihrer Geschäfte.

Rund 26% der deutschen Unternehmen erwarten 2026 eine Verschlechterung ihrer Geschäfte. Das ergab eine aktuelle Umfrage des ifo Instituts. 59% der befragten Unternehmen rechnen damit, dass sich ihre wirtschaftliche Lage im kommenden Jahr nicht verändern wird. Nur 14,9% hoffen auf eine Verbesserung. „Die Unternehmen bleiben sehr zurückhaltend – von Aufbruchsstimmung ist weit und breit nichts zu sehen“, sagt Klaus Wohlrabe, Leiter der ifo Umfragen. „Wirklich optimistisch blickt kaum eine Branche auf 2026“.

Die Skepsis erstreckt sich über alle Wirtschaftsbereiche. Industrieunternehmen erwarten zu 55,3% 2026 eine unveränderte Lage, 26,5% rechnen mit schlechteren Geschäften, 18,2% mit einer Verbesserung. Positiv fällt der Bereich der elektrischen Ausrüstungen auf, in dem der Anteil der optimistischen Unternehmen (27,1%) den der pessimistischen Unternehmen (12,7%) übertrifft.

Bei den Dienstleistungsunternehmen zeigt sich ein ähnliches Bild. Hier erwarten 62,8% eine stabile Lage, 23,2% eine ungünstige Entwicklung, 14% hoffen auf eine Verbesserung. Besonders viele pessimistische Einschätzungen kommen aus dem Handel. Hier erwarten 32,5% eine Verschlechterung.

Auch im Baugewerbe ist der Ausblick verhalten. 33,2% der Betriebe rechnen mit einer ungünstigeren Lage, 56,5% erwarten 2026 keine Veränderung und nur 10,3% hoffen auf bessere Geschäfte. „Die Zahlen sind insofern überraschend, als die Branche eigentlich auf das angekündigte Infrastrukturpaket hoffen könnte. Euphorie scheint dies noch nicht auszulösen“, sagt Wohlrabe.

ifo Institut – Leibniz-Institut für Wirtschaftsforschung an der Universität München e.V.

Münchener Gesellschaft zur Förderung der Wirtschaftswissenschaft – CESifo GmbH

Der reale (preisbereinigte) Auftragseingang im Verarbeitenden Gewerbe ist nach vorläufigen Angaben des Statistischen Bundesamtes (Destatis) im November 2025 gegenüber Oktober 2025 saison- und kalenderbereinigt um 5,6 % gestiegen.

Der reale (preisbereinigte) Auftragseingang im Verarbeitenden Gewerbe ist nach vorläufigen Angaben des Statistischen Bundesamtes (Destatis) im November 2025 gegenüber Oktober 2025 saison- und kalenderbereinigt um 5,6 % gestiegen. Ohne die Berücksichtigung von Großaufträgen war der Auftragseingang um 0,7 % höher als im Vormonat. Im weniger volatilen Dreimonatsvergleich lag der Auftragseingang von September 2025 bis November 2025 um 4,0 % höher als in den drei Monaten zuvor, ohne Großaufträge stieg er im gleichen Zeitraum um 2,1 %. Im Oktober 2025 stieg der Auftragseingang nach Revision der vorläufigen Ergebnisse gegenüber September 2025 um 1,6 % (vorläufiger Wert +1,5 %).

Die positive Entwicklung der Auftragseingänge im Verarbeitenden Gewerbe im November 2025 ist auf die deutlichen Anstiege bei der Herstellung von Metallerzeugnissen (+25,3 %) und im Sonstigen Fahrzeugbau (Flugzeuge, Schiffe, Züge, Militärfahrzeuge; +12,3 %) zurückzuführen. In diesen Bereichen wurde ein hohes Volumen an Großaufträgen verzeichnet. Darüber hinaus hatten moderate Zuwächse in mehreren weiteren Bereichen, unter anderem der Herstellung von elektrischen Ausrüstungen, dem Maschinenbau und der Herstellung von Datenverarbeitungsgeräten, elektronischen und optischen Erzeugnissen, einen positiven Einfluss auf das Gesamtergebnis.

Bei den Investitionsgütern stieg der Auftragseingang im November 2025 um 7,9 % gegenüber dem Vormonat. Bei den Vorleistungsgütern lag er um 1,0 % und bei den Konsumgütern um 8,2 % höher.

Die Auslandsaufträge stiegen im November 2025 um 4,9 %. Dabei nahmen die Aufträge aus der Eurozone um 8,2 % und die Aufträge von außerhalb der Eurozone um 2,9 % zu. Die Inlandsaufträge stiegen um 6,5 %.

Umsatz im November 2025 um 2,7 % höher als im Vormonat

Der reale Umsatz im Verarbeitenden Gewerbe war nach vorläufigen Angaben im November 2025 saison- und kalenderbereinigt 2,7 % höher als im Vormonat. Im Vergleich zum Vorjahresmonat November 2024 war der Umsatz kalenderbereinigt 0,1 % höher. Für Oktober 2025 ergab sich nach Revision der vorläufigen Ergebnisse ein Anstieg von 0,4 % gegenüber September 2025 (vorläufiges Ergebnis: +0,3 %).

Auftragseingang im Verarbeitenden Gewerbe

November 2025 (real, vorläufig):

+5,6 % zum Vormonat (saison- und kalenderbereinigt)

+10,5 % zum Vorjahresmonat (kalenderbereinigt)

Oktober 2025 (real, revidiert):

+1,6 % zum Vormonat (saison- und kalenderbereinigt)

-0,7 % zum Vorjahresmonat (kalenderbereinigt)

Statistisches Bundesamt (Destatis), Wiesbaden

Die Stimmung der Verbraucher in Deutschland hellt sich zu Jahresbeginn 2026 auf: Sowohl die Konjunktur- und Einkommenserwartung als auch die Anschaffungsneigung steigen an, während die Sparneigung weitgehend stagniert.

Die Stimmung der Verbraucher in Deutschland hellt sich zu Jahresbeginn 2026 auf: Sowohl die Konjunktur- und Einkommenserwartung als auch die Anschaffungsneigung steigen an, während die Sparneigung weitgehend stagniert. Folglich erhöht sich der Konsumklima-Indikator für Februar dieses Jahres im Vergleich zum Vormonat um 2,8 Zähler auf -24,1 Punkte. Dies zeigen die aktuellen Ergebnisse des GfK Konsumklimas powered by NIM.

Neben einem moderaten Zuwachs der Anschaffungsneigung trägt vor allem der deutliche und sprunghafte Anstieg der Einkommenserwartung zur Verbesserung des Konsumklimas bei. Die Sparneigung hat in diesem Monat keinen wesentlichen Einfluss auf die Entwicklung des Indikators, da sie mit -0,8 Zählern nahezu unverändert ist und bei knapp 18 Punkten auf einem sehr hohen Niveau stagniert.

„Mit dem aktuellen Anstieg kann das Konsumklima die starken Verluste aus dem Vormonat zu einem wesentlichen Teil gutmachen. Das Niveau bleibt jedoch niedrig. Der Einkommensindikator gewinnt im Januar 12 Zähler hinzu und weist nun 5,1 Punkte auf. Die Erhöhung des Mindestlohnes zum 1.1.2026 sowie gesunkene Inflationsängste der Verbraucher beleben offenbar die Aussichten auf bessere Einkommen“, erklärt Rolf Bürkl, Head of Consumer Climate beim NIM. „Ob sich der positive Trend in den kommenden Monaten festigen kann, bleibt jedoch abzuwarten. Die anhaltenden geopolitischen Spannungen sowie eine Eskalation der Handelskonflikte könnten die Stimmung schnell wieder zum Kippen bringen. Somit steht die aktuelle Aufhellung durchaus auf tönernen Füßen“.

Anschaffungsneigung profitiert von verbesserten Einkommensaussichten

Von den verbesserten Einkommensaussichten profitiert in diesem Monat die Anschaffungsneigung der Verbraucher: Der Indikator gewinnt 3,5 Zähler hinzu und klettert damit auf -4,0 Punkte. Ein besserer Wert wurde zuletzt mit -2,1 Punkten im März 2022 gemessen.

Neben der verbesserten Einkommensstimmung spielt für die Konsumneigung auch stets das Thema Inflation eine wichtige Rolle. Tiefergehende Analysen des NIM zu den Gründen für die getrübte Anschaffungsneigung zeigen, dass die überwiegende Mehrheit der Verbraucher hohe bzw. steigende Preise als wesentlichen Grund angibt. Hier hat sich zuletzt eine Entspannung abgezeichnet, da die Inflationsrate im Dezember 2025 in Deutschland auf 1,8 Prozent gesunken ist.

Die Konjunkturerwartungen starten verbessert in das neue Jahr

Die Konjunkturaussichten für die kommenden 12 Monate schätzen die Verbraucher zu Jahresbeginn ebenfalls positiver ein. Der Indikator gewinnt 5,4 Zähler hinzu und weist nun 6,6 Punkte auf. Dies sind 8,2 Punkte mehr als im entsprechenden Zeitraum des Vorjahres.

Mit dem zweiten Anstieg in Folge verstärken sich die Hinweise, dass die deutsche Wirtschaft nach Einschätzung der Verbraucher nach drei Jahren Rezession bzw. Stagnation wieder auf einen moderaten Wachstumspfad zurückkehrt.

GFK SE, Nürnberg; Nürnberg Institut für Marktentscheidungen (NIM)©

Der Einzelhandel in Deutschland hat nach einer Schätzung des Statistischen Bundesamtes im Jahr 2025 real (preisbereinigt) 2,4 % und nominal (nicht preisbereinigt) 3,6 % mehr Umsatz erwirtschaftet als im Jahr 2024.

Der Einzelhandel in Deutschland hat nach einer Schätzung des Statistischen Bundesamtes im Jahr 2025 real (preisbereinigt) 2,4 % und nominal (nicht preisbereinigt) 3,6 % mehr Umsatz erwirtschaftet als im Jahr 2024. Nachdem die reale Umsatzentwicklung im Einzelhandel im 1. Halbjahr 2025 gegenüber dem Vorjahreszeitraum deutlich gestiegen war (+3,8 %), schwächte sich der Zuwachs im 2. Halbjahr ab (+1,1 %).

Der Anstieg im 1. Halbjahr 2025 ist unter anderem auf einen Sondereffekt durch die Umstrukturierung eines größeren Unternehmens im Internet- und Versandhandel zum Berichtsmonat August 2024 zurückzuführen, wodurch bisher in Deutschland nicht erfasste Umsätze hinzugekommen waren.

Einzelhandelsumsatz im November 2025 real 0,6 % niedriger als im Vormonat

Im November 2025 setzten die Einzelhandelsunternehmen nach vorläufigen Ergebnissen kalender- und saisonbereinigt real 0,6 % und nominal 1,1 % weniger um als im Oktober 2025. Im Vorjahresvergleich stieg der kalender- und saisonbereinigte Umsatz im November 2025 gegenüber November 2024 real um 1,1 % und nominal um 1,9 %. Im Oktober 2025 verzeichnete der Einzelhandelsumsatz gegenüber September 2025 nach Revision der vorläufigen Ergebnisse einen Anstieg von real 0,3 % (vorläufiger Wert: -0,3 %) und nominal 0,6 % (vorläufiger Wert: -0,1 %). Ursache für die hohen Revisionen sind unter anderem Nachwirkungen des im Berichtsmonat Oktober 2025 durchgeführten Stichprobenwechsels (siehe methodische Hinweise).

Der Umsatz im Einzelhandel mit Lebensmitteln sank im November 2025 gegenüber dem Vormonat kalender- und saisonbereinigt real um 1,9 % und nominal um 2,1 %. Im Vergleich zum Vorjahresmonat November 2024 verzeichnete der Umsatz im Lebensmitteleinzelhandel einen realen Rückgang von 0,1 % und einen nominalen Anstieg von 1,5 %.

Im Einzelhandel mit Nicht-Lebensmitteln stieg der kalender- und saisonbereinigte Umsatz im November 2025 gegenüber dem Vormonat real um 0,3 % und sank nominal um 0,1 %. Im Vergleich zum Vorjahresmonat November 2024 wuchsen die Umsätze real um 2,3 % und nominal um 2,8 %.

Im Internet- und Versandhandel verzeichnete der Umsatz im November 2025 gegenüber dem Vormonat ein Plus von real 0,9 % und nominal 0,3 %. Im Vergleich zum Vorjahresmonat November 2024 wuchs der Umsatz im Internet- und Versandhandel real um 5,9 % und nominal um 5,7 %.

Einzelhandelsumsatz, Jahresergebnis 2025 (Schätzung, vorläufig)

im Jahr 2025 gegenüber 2024 +2,4 % (real, Originalwerte), +3,6 % (nominal, Originalwerte)

Einzelhandelsumsatz, November 2025 (vorläufig, kalender- und saisonbereinigt)

-0,6 % zum Vormonat (real); -1,1 % zum Vormonat (nominal)

+1,1 % zum Vorjahresmonat (real); +1,9 % zum Vorjahresmonat (nominal)

Oktober 2025 (revidiert, kalender- und saisonbereinigt)

+0,3 % zum Vormonat (real); +0,6 % zum Vormonat (nominal)

+1,6 % zum Vorjahresmonat (real); +3,1 % zum Vorjahresmonat (nominal)

Statistisches Bundesamt (Destatis), Wiesbaden

Die Verkaufspreise im Großhandel waren im Dezember 2025 um 1,2 % höher als im Dezember 2024.

Die Verkaufspreise im Großhandel waren im Dezember 2025 um 1,2 % höher als im Dezember 2024. Im November 2025 hatte die Veränderungsrate gegenüber dem Vorjahresmonat bei +1,5 % gelegen, im Oktober 2025 bei +1,1 %. Wie das Statistische Bundesamt weiter mitteilte, fielen die Großhandelspreise im Dezember 2025 gegenüber dem Vormonat November 2025 um 0,2 %.

Gestiegene Preise für Nicht-Eisen-Erze, -Metalle und -Metallhalbzeug sowie für Nahrungs- und Genussmittel, Getränke und Tabakwaren

Hauptursächlich für den Anstieg der Großhandelspreise insgesamt gegenüber dem Vorjahresmonat war im Dezember 2025 der Preisanstieg bei Nicht-Eisen-Erzen, Nicht-Eisen-Metallen und Halbzeug daraus. Die Preise lagen hier im Durchschnitt 34,6 % über denen von Dezember 2024. Gegenüber dem Vormonat November 2025 stiegen sie ebenfalls (+4,9 %).

Einen deutlichen Anstieg der Preise gegenüber dem Vorjahresmonat gab es auch im Großhandel mit Nahrungs- und Genussmitteln, Getränken und Tabakwaren (+2,4 %). Insbesondere Zucker, Süßwaren und Backwaren kosteten erheblich mehr als im Vorjahresmonat (+12,8 %). Kaffee, Tee, Kakao und Gewürze waren auf Großhandelsebene ebenfalls deutlich teurer als ein Jahr zuvor (+7,4 %). Merklich mehr bezahlt werden musste binnen Jahresfrist ebenfalls für Fleisch und Fleischwaren (+5,0 %).

Niedriger als im Dezember 2024 waren dagegen die Preise im Großhandel mit Getreide, Rohtabak, Saatgut und Futtermitteln (-7,3 %) sowie im Großhandel mit Milch, Milcherzeugnissen, Eiern, Speiseölen und Nahrungsfetten (-3,3 %).

Ebenfalls günstiger im Vorjahresvergleich waren auf Großhandelsebene Mineralölerzeugnisse (-3,1 %). Auch gegenüber November 2025 wurden diese Produkte billiger (-2,7 %).

Großhandelspreise im Jahresdurchschnitt 2025 um 1,0 % gestiegen

Im Jahresdurchschnitt 2025 stiegen die Großhandelsverkaufspreise gegenüber 2024 um 1,0 %. Im Jahresdurchschnitt 2024 hatten sie noch 1,3 % unter denen des Vorjahres gelegen.

Insbesondere die gestiegenen Preise im Großhandel mit Nahrungs- und Genussmitteln, Getränken und Tabakwaren (+3,9 %) hatten einen entscheidenden Einfluss auf die Veränderung gegenüber dem Vorjahr. Kaffee, Tee, Kakao und Gewürze waren auf Großhandelsebene im Jahr 2025 deutlich teurer als im Vorjahr (+26,2 %). Zucker, Süßwaren und Backwaren kosteten ebenfalls erheblich mehr als im Vorjahresdurchschnitt (+14,7 %). Auch merklich mehr bezahlt werden musste 2025 für Fleisch und Fleischwaren (+7,4 %) sowie für Milch, Milcherzeugnisse, Eier, Speiseöle und Nahrungsfette (+5,7 %).

Einen erheblichen Preisanstieg gab es auch im Großhandel mit Nicht-Eisen-Erzen, Nicht-Eisen-Metallen und Nicht-Eisen-Metallhalbzeug (+24,6 %).

Niedriger als im Jahresdurchschnitt 2024 waren im Jahr 2025 dagegen insbesondere die Preise im Großhandel mit Datenverarbeitungs- und peripheren Geräten (-4,6 %). Auch Altmaterial und Reststoffe waren 4,4 % billiger als in 2024, ebenso Eisen, Stahl, Eisen- und Stahlhalbzeug (-4,4 %) sowie Mineralölerzeugnisse (-3,8 %).

Großhandelsverkaufspreise, Dezember 2025

+1,2 % zum Vorjahresmonat

-0,2 % zum Vormonat

+1,0 % im Jahresdurchschnitt 2025 gegenüber 2024

Statistisches Bundesamt (Destatis), Wiesbaden

Die Erzeugerpreise gewerblicher Produkte waren im Dezember 2025 um 2,5 % niedriger als im Dezember 2024.

Die Erzeugerpreise gewerblicher Produkte waren im Dezember 2025 um 2,5 % niedriger als im Dezember 2024. Wie das Statistische Bundesamt (Destatis) weiter mitteilt, fielen die Erzeugerpreise im Dezember 2025 gegenüber dem Vormonat um 0,2 %. Im Jahresdurchschnitt 2025 waren die Erzeugerpreise gewerblicher Produkte 1,2 % niedriger als im Jahresdurchschnitt 2024.

Hauptursächlich für den Rückgang der Erzeugerpreise gegenüber dem Vorjahresmonat waren auch im Dezember 2025 die niedrigeren Energiepreise. Investitionsgüter, Verbrauchs- und Gebrauchsgüter sowie Vorleistungsgüter waren hingegen teurer als im Vorjahresmonat. Ohne Berücksichtigung von Energie stiegen die Erzeugerpreise im Vergleich zum Vorjahresmonat im Dezember 2025 um 0,9 %, gegenüber November 2025 stiegen sie um 0,1 %.

Rückgang der Energiepreise gegenüber dem Vorjahresmonat

Energie war im Dezember 2025 um 9,7 % billiger als im Vorjahresmonat. Gegenüber November 2025 fielen die Energiepreise um 1,2 %. Den höchsten Einfluss auf die Veränderungsrate gegenüber dem Vorjahresmonat bei Energie hatten die Preisrückgänge bei Erdgas in der Verteilung. Über alle Abnehmergruppen betrachtet fielen die Erdgaspreise gegenüber Dezember 2024 um 14,6 %. Auch elektrischer Strom kostete deutlich weniger (-11,1 %) als im Dezember 2024, Fernwärme war nur leicht günstiger (-0,2 %) als im Vorjahresmonat.

Die Preise für Mineralölerzeugnisse fielen gegenüber Dezember 2024 um 6,6 %. Insbesondere schweres Heizöl (-24,3 %) und Rohbenzin (Naphtha) (-22,6 %) kosteten deutlich weniger als ein Jahr zuvor. Auch leichtes Heizöl (-8,6 %) und Kraftstoffe (-1,5 %) waren billiger als im Vorjahresmonat.

Preisanstiege bei Investitionsgütern, Verbrauchsgütern und Gebrauchsgütern

Die Preise für Investitionsgüter waren im Dezember 2025 um 2,0 % höher als im Vorjahresmonat (+0,1 % gegenüber November 2025). Maschinen kosteten 1,7 % mehr, die Preise für Kraftwagen und Kraftwagenteile stiegen um 1,3 % gegenüber Dezember 2024.

Die in Deutschland produzierten und verkauften Verbrauchsgüter kosteten 0,6 % mehr als im Vorjahresmonat (-0,4 % gegenüber November 2025). Unter den Verbrauchsgütern fielen allerdings die Nahrungsmittelpreise insgesamt um 0,1 %. Deutlich billiger als im Dezember 2024 waren Butter (-39,6 %), Schweinefleisch (-11,2 %) und Zucker (-3,5 %). Die Butterpreise fielen gegenüber November 2025 um 13,9 %. Teurer im Vergleich zum Vorjahresmonat waren dagegen Rindfleisch (+25,7 %) und Kaffee (+18,0 %).

Gebrauchsgüter waren im Dezember 2025 um 1,8 % teurer als im Vorjahresmonat (+0,1 % gegenüber November 2025).

Leichter Preisanstieg bei Vorleistungsgütern gegenüber Dezember 2024

Die Preise für Vorleistungsgüter waren im Dezember 2025 um 0,3 % höher als im Vorjahresmonat (+0,3 % gegenüber November 2025).

Für den Preisanstieg gegenüber Dezember 2024 sorgten vor allem die höheren Preise von Metallen (+3,0 %). Insbesondere die Preise für Edelmetalle (+47,7 %) stiegen gegenüber dem Vorjahresmonat deutlich an. Auch für Kupfer und Halbzeug daraus (+12,0 %) musste mehr bezahlt werden als im Vorjahr. Billiger als im Vorjahr waren dagegen Roheisen, Stahl und Ferrolegierungen (-5,1 %), darunter auch Betonstahl (-2,6 %).

Holz sowie Holz- und Korkwaren (+6,5 %) waren ebenfalls teurer als im Vorjahresmonat, darunter Nadelschnittholz mit +15,1 % und Laubschnittholz mit +1,9 %. Erhebliche Preisanstiege gab es bei Pellets, Briketts und Scheiten mit +42,9 % gegenüber dem Vorjahresmonat (+4,0 % gegenüber November 2025).

Die Preise für Glas und Glaswaren stiegen gegenüber dem Vorjahresmonat um 2,6 %. Darunter war veredeltes und bearbeitetes Flachglas 4,7 % teurer, wohingegen die Preise für Hohlglas (-5,2 %) gegenüber Dezember 2024 sanken.

Preisrückgänge gegenüber Dezember 2024 gab es ebenfalls bei chemischen Grundstoffen (-2,3 %) und Papier, Pappe und Waren daraus (-0,9 %). Aber auch Futtermittel für Nutztiere (-6,6 %) und Getreidemehl (-4,2 %) kosteten deutlich weniger als im Dezember 2024.

Rückgang der Erzeugerpreise im Jahresdurchschnitt 2025 gegenüber 2024 um 1,2 %, Energiepreise: -6,2 %

Den größten Einfluss auf den Rückgang der Erzeugerpreise gewerblicher Produkte im Jahresdurchschnitt 2025 (-1,2 % gegenüber 2024) hatte die Entwicklung der Energiepreise. Im Durchschnitt sanken die Energiepreise gegenüber dem Vorjahr um 6,2 %. Erdgas in der Verteilung war im Jahresdurchschnitt 2025 um 8,3 % billiger als 2024, elektrischer Strom um 7,5 % und Mineralölerzeugnisse um 5,5 %.

Ohne Berücksichtigung der Energiepreise erhöhten sich die Erzeugerpreise 2025 gegenüber dem Vorjahr um 1,2 %.

Vorleistungsgüter waren im Jahr 2025 durchschnittlich 0,3 % billiger als 2024. Hier wirkte sich die Preisentwicklung für chemische Grundstoffe mit -1,6 % am stärksten aus. Die Preise von Metallen waren im Jahresdurchschnitt 2025 unverändert gegenüber 2024. Holz sowie Holz- und Korkwaren kosteten hingegen durchschnittlich 4,6 % mehr als 2024.

Die Preise für Investitionsgüter waren im Jahresdurchschnitt 2025 um 1,9 % höher als 2024. Gebrauchsgüter verteuerten sich um 1,5 %.

Verbrauchsgüter waren im Jahr 2025 durchschnittlich 2,7 % teurer als 2024. Nahrungsmittel kosteten 3,1 % mehr als 2024. Besonders stark stiegen die Preise für Rindfleisch (+30,3%) und Kaffee (+30,1%). Dagegen sanken die Preise für Zucker um 32,1 % und für Schweinefleisch um 7,2 %.

Erzeugerpreise gewerblicher Produkte (Inlandsabsatz), Dezember 2025

-2,5 % zum Vorjahresmonat

-0,2 % zum Vormonat

-1,2 % im Jahresdurchschnitt 2025 gegenüber 2024

Statistisches Bundesamt (Destatis), Wiesbaden

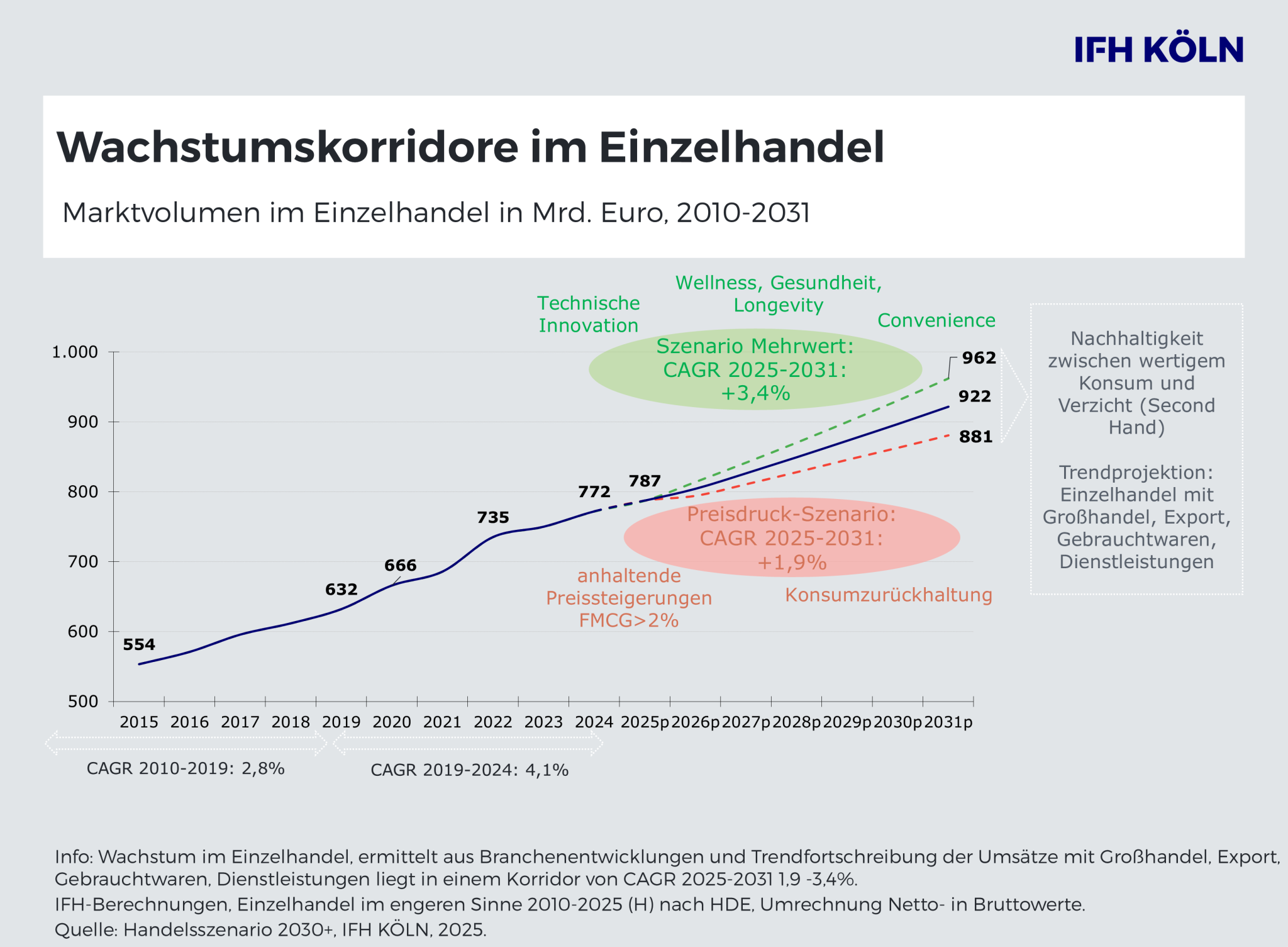

Die Neue Studie „Handelsszenario 2030+“ des IFH KÖLN zeigt: 2024 wurde nur noch etwa 64 Prozent klassischer Umsatz mit Waren im stationären Handel (Kernbranchen) erzielt. Zwischen 2025 und 2031 sind durchschnittliche jährliche Wachstumsraten zwischen 1,9 und 3,4 Prozent zu erwarten.

Die Neue Studie „Handelsszenario 2030+“ des IFH KÖLN zeigt: 2024 wurde nur noch etwa 64 Prozent klassischer Umsatz mit Waren im stationären Handel (Kernbranchen) erzielt. Zwischen 2025 und 2031 sind durchschnittliche jährliche Wachstumsraten zwischen 1,9 und 3,4 Prozent zu erwarten. Die Leistung verschiebt sich von Produkt- zu Mehrwertangebot. Neues Unternehmertum mit kreativen Angeboten und neuer Wertschöpfung ist gefragt. Die Innenstädte und der Nonfood-Handel stehen besonders unter Druck.

Der deutsche Einzelhandel steht weiterhin unter Druck: Bei einem nominalen Wachstum von 4,1 Prozent pro Jahr zwischen 2019 und 2024 bleibt nach starken Preisanstiegen real nur ein Plus von 0,2 Prozent jährlich. Zudem verschiebt sich der Umsatzschwerpunkt deutlich: 2024 wurden lediglich 63,6 Prozent der Umsätze mit Waren der Kernbranchen – z. B. FMCG, Fashion, Wohnen & Einrichten, DIY & Garten, Uhren & Schmuck, Consumer Electronics & Elektro – in Verkaufsräumen erzielt. Die übrigen Anteile entfallen auf Nicht-Kernbranchen, den Onlinehandel über alle Formate, Großhandel, Export sowie Dienstleistungen (z. B. Handelsgastronomie, Lieferung, Installation, Reparaturen, Eventformate) und Gebrauchtwaren. Für 2025 wird ein weiterer Rückgang auf 62,9 Prozent prognostiziert. Diese und weitere zentrale Erkenntnisse zum deutschen Handel liefert das „Handelsszenario 2030+“ des IFH KÖLN. Auf Grundlage einer detaillierten Analyse der retrospektiven Entwicklung skizziert die Studie verschiedene Szenarien, die Orientierung für die Zukunft des Handels geben. Ein Blick auf die Wachstumspotenziale von 2025 bis 2031 zeigt: Je nach Trendentwicklung sind durchschnittliche jährliche Wachstumsraten zwischen 1,9 und 3,4 Prozent zu erwarten – das reine Warengeschäft wird dabei nominal zwischen 1,0 und 3,0 Prozent wachsen.

„Der Konsum verlagert sich spürbar: Reiner Produktverkauf verliert relativ an Bedeutung, Services gewinnen an Relevanz. Haushalte investieren zunehmend in handelsferne Segmente wie Gesundheit, Freizeit und andere Dienstleistungen und auch der Handel erschließt neue Umsatzquellen jenseits klassischer Waren. Die entscheidende Frage für Händler lautet: Wie gelingt es, zusätzliche Wertschöpfung zu generieren?“, ordnet Dr. Susanne Eichholz-Klein, Mitglied der Geschäftsleitung am IFH KÖLN, die Ergebnisse der neuen Studie ein.

Zwei Szenarien für die Zukunft des Handels: Preisszenario vs. Mehrwertszenario

Die Studie beschreibt zwei zentrale Entwicklungspfade für den deutschen Handel, die sich aus Handelswachstum, Angebotsstruktur, Konsumstimmung und den Bedürfnissen der Konsumenten ableiten. Im Preisszenario stehen Versorgungskonsum und budgetorientierte Ausgaben im Vordergrund. Für diesen Pfad erwarten die Handelsexperten eine durchschnittliche jährliche Wachstumsrate (CAGR) von 1,9 Prozent im Zeitraum von 2025 bis 2031. Demgegenüber setzt das Mehrwertszenario ganzheitlich an: Im Gegensatz zum Preisfokus allein, sind Zusatznutzen über Produkte und Dienstleistungen zu stiften. Handel und Hersteller entwickeln im Idealfall gemeinsam Lösungsansätze, um das individuelle Einkaufserlebnis emotional aufzuwerten. Insbesondere für Konsumenten, die shopping-affin sind und ein Angebot mit spürbaren Mehrwerten erwarten. Für dieses Szenario wird ein höheres Wachstum prognostiziert − mit einer jährlichen Wachstumsrate (CAGR) von 3,4 Prozent.

„Der Handel braucht ein neues Verständnis von Unternehmertum: Entscheidend ist, Kunden und Produkt gemeinsam zu denken – dort, wo neue Mehrwerte entstehen können. Es geht weniger um Effizienz, sondern um die Emotionalisierung des Angebots. Das gelingt durch aktuelle Trendthemen, Convenience oder besondere Erlebnis- und Wohlfühlmomente. Zu den zentralen Mehrwerttreibern zählen Gesundheit, Longevity, Nachhaltigkeit und Innovation –jeweils mit branchenspezifischer Ausprägung. Von verzehrfertigen To-Go-Produkten wie Bowls oder asiatischen Gerichten im FMCG-Segment, über erweiterte Services im Smart-Home-Bereich bis hin zu Werkstattleistungen sowie Eventformaten wie Lauftreffs im Fahrrad- und Sportfachhandel: Die Bandbreite an Mehrwertansätzen ist groß“, so Boris Hedde, Geschäftsführer am IFH KÖLN.

Nonfood-Handel und Innenstädte unter Druck – Konsumpotenzial teilweise ungenutzt

Besonders unter Druck stehen der stationäre Nonfood-Handel und die Innenstädte. Seit 2019 wurden rund 50.000 Verkaufsstellen abgebaut und die lokal für Handelsunternehmen nutzbare Kundenfrequenz sinkt. Gleichzeitig bleibt ein großes Kundenpotenzial ungenutzt: 38 Prozent der Konsumenten konsumieren grundsätzlich gerne und generieren 31 Prozent des Handelsumsatzes. Dennoch wird ihr Kaufverhalten aktuell gebremst – vor allem aus finanziellen Gründen, aber auch, weil das Angebot nicht überzeugt.

„Genau hier liegt eine wichtige Chance: Konsumenten, die konsumfreudig sind, aber aktuell zögern. Die Inflation zwingt viele Verbraucher zu strategischen Ausgaben, gleichzeitig steigen die Ansprüche an Sortimente und das Angebot. Händler müssen diese Bedürfnisse verstehen und gezielt branchenspezifische Angebote schaffen, um Kaufimpulse auszulösen“, erläutert Boris Hedde, Geschäftsführer am IFH KÖLN, weiter.

Über die Studie

Das Handelsszenario 2030+ beschreibt und analysiert die deutsche Handelslandschaft und zeigt deren künftige Entwicklungen in zwei Szenarien. Darüber hinaus beschreibt es mögliche und zukunftsfähige Strategien für den deutschen Handel.

Das „Handelsszenario 2030+“ bietet eine einzigartige Kombination aus Marktanalyse, Prognose und Strategieinput:

· Konsumenten verstehen: Wie sich Preisbewusstsein, Werte und Kaufverhalten verändern.

· Märkte im Wandel: Umsatzentwicklungen und Prognosen für alle Handelsbranchen – von Fashion über FMCG bis Gesundheit.

· Distributionskanäle bewerten: Welche Rolle stationär, online und neue Plattformen wie Temu, Shein oder TikTok Shop künftig spielen.

· Szenarien 2030+: Zukunftsbilder und Leitplanken für den Handel von morgen – mit Wachstumsfeldern und Erfolgsstrategien.

Weitere Informationen zur Studie erhalten Sie hier. Die komplette Studie kann im Shop des IFH KÖLN erworben werden.

IFH KÖLN GmbH

Der Umsatz von Baby- und Kinderausstattung ist 2024 um -3,8 Prozent auf 7,12 Milliarden Euro zurückgegangen. Dennoch wird bei gleichbleibendem Trend ein moderates Wachstum für die kommenden Jahre erwartet. Die Warengruppenanteile verändern sich kaum.

Der Umsatz von Baby- und Kinderausstattung ist 2024 um -3,8 Prozent auf 7,12 Milliarden Euro zurückgegangen. Dennoch wird bei gleichbleibendem Trend ein moderates Wachstum für die kommenden Jahre erwartet. Die Warengruppenanteile verändern sich kaum.Der neue „Branchenbericht Baby- und Kinderausstattung“ des IFH KÖLN und der BBE Handelsberatung zeigt eine rückläufige Umsatzentwicklung im Markt für Baby- und Kinderausstattung für das Jahr 2024. Es wird ein Volumen von 7,12 Milliarden Euro verzeichnet, was einem Minus von 3,8 Prozent im Vergleich zum Vorjahr entspricht. Dabei machten sich 2024 Konsumzurückhaltungen in allen Warengruppen – Baby- und Kinder-Bekleidung, Schuhe, Accessoires, Mobilität und Kindermöbel/Hausausstattung & Sonstige Baby-/Erstausstattung – bemerkbar. Für 2025 wird ein weiterer Umsatzrückgang von -1,9 Prozent auf knapp 7 Milliarden Euro prognostiziert. In den kommenden Jahren ist Prognosen zufolge von keinen weiteren signifikanten Umsatzrückgängen und einem moderaten Wachstum von unter einem Prozent auszugehen.

„Wie in vielen Bereichen macht sich die Konsumzurückhaltung durch anhaltende wirtschaftliche und globale Krisen auch im Markt für Baby- und Kinderausstattung bemerkbar. Die in den letzten Jahren wieder abgenommene Geburtenrate, aber auch die gewachsene Konkurrenz durch asiatische Marktplätze sowie zukünftige neue Konkurrenz wie Amazon Haul oder TikTok trägt ihr Übriges dazu bei, dass das aktuell prognostizierte Wachstum bei gleichbleibendem Trend für den Markt gemäßigt ausfällt“, konstatiert Carina Habke, Projektmanagerin am IFH KÖLN.

Anhaltender Krisenmodus, Sparverhalten und sinkende Geburtenrate führen zu veränderter Prognose bis 2029

Sah der letzte Branchenbericht von 2023 noch für alle Entwicklungsvarianten – optimistisch, gleichbleibend, pessimistisch – ein weiteres zukünftiges Wachstum bis 2029 voraus, hat sich die Prognose im aktuellen Branchenbericht verändert. Gründe dafür sind weiter anhaltende und sich immer wieder zuspitzende globale Krisen, das daraus resultierende Sparverhalten und verstärkte Kaufen von Secondhand-Ware der Konsumenten sowie wieder gefallene Geburtenraten. Vor diesem Hintergrund sieht der aktuelle Branchenbericht ab 2025 bis 2029 ein durchschnittlich positives Wachstum vor. Je nach Entwicklung bestimmter Einflussfaktoren wie Krieg, Inflation, Geburtenrate könnte der Markt optimistisch gesehen eine durchschnittlich jährliche Wachstumsrate von 0,7 Prozent bis 2029 erreichen.

„Der Markt für Baby- und Kinderausstattung zeigt sich bemerkenswert widerstandsfähig, steht aber vor strukturellen Herausforderungen. Während die Geburtenrate von 795.000 auf 677.000 sinkt, hält sich das Marktvolumen bei 7 Milliarden Euro stabil. Gleichzeitig erobert der Onlinehandel bereits 41 Prozent Marktanteil und der Secondhandmarkt wächst um über 22 Prozent jährlich. In diesem Umfeld wird der stationäre Fachhandel zunehmend unter Druck gesetzt. Erfolgreich sind künftig nur noch Händler, die entweder durch kinderfreundliche Erlebniswelten und Beratungskompetenz überzeugen oder hybride Konzepte mit Secondhand und Mietmodellen etablieren. Wer weder Erlebnis noch Nachhaltigkeit bietet, verliert“, so Prof. Dr. Philipp Hoog, Partner, BBE Handelsberatung.

Warengruppenanteile verändern sich kaum

Baby- und Kinderbekleidung führt mit knapp 52 Prozent auch 2024 wieder die Warengruppen an, verliert jedoch -4,4 Prozent im Vergleich zu 2023. Auch andere Warengruppen rutschen 2024 ins Minus. Lediglich der Bereich Mobilität kann um 1,5 Prozent zum Vorjahr wachsen, während diese Warengruppe 2023 noch mit Umsatzeinbüßen zu kämpfen hatte.

Über die Studie

Der „Branchenbericht Baby- und Kinderausstattung“, Jahrgang 2025, des IFH KÖLN in Kooperation mit der BBE Handelsberatung, analysiert die Branche rund um Baby- und Kinderbekleidung und zeigt die Dynamiken der vergangenen Jahre im Gesamtmarkt auf. Die Studie liefert detaillierte Ergebnisse zum Einkaufs- und Konsumverhalten deutscher Verbraucherinnen und Verbraucher.

· Marktvolumen auf Endverbraucherebene 2015 bis 2024/2025

· 4 Hauptwarengruppen mit insgesamt 15 Unterwarengruppen* – Entwicklung, Wachstumstreiber

· Vertriebswegeprofile, Vertriebsstrukturen 2015 bis 2024/2025

· 11 Vertriebsformate** – Entwicklung, Wachstumstreiber

· Marktprognose 2025 bis 2029

· Prognose der Vertriebswege 2025 bis 2029

* Die Warengruppen sind wie folgt: Detaillierte Warengruppenaufstellung:

· Baby- und Kinder-Bekleidung, Schuhe, Accessoires: Baby-/Kinderbekleidung, Kinderschuhe, Kinder-Schulranzen, Rucksäcke u. ä.

· Mobilität Familie: Kinderwagen, Zubehör, Kinderautositze, Fahrradsitze,-Anhänger,-Helme

· Mobilität Kinder: Kinderfahrzeuge, Kinderfahrräder, BMX-Räder

· Kindermöbel/Hausausstattung: Baby- und Kindermöbel, Baby- und Kinderbettwaren/Decken, Sicherheit (Babyfone, Lauf-/Treppengitter), Sonstige (Wippen, Hochstühle)

· Sonstige Baby-/Erstausstattung: Schnuller/Sauger, Babyflaschen, Sonstige (Erst-) Ausstattung

** Die 11 Vertriebsformate sind wie folgt: Baby-Fachmarkt/Fachhandel, Fachhandel Kinderbekleidung, Spielwaren-Fachhandel/Fachmarkt, Bekleidungs-Fachhandel/Fachmarkt, Schuh-Fachhandel/Fachmarkt, Sport-Fachhandel, Kauf-/Warenhäuser, Versender, Internet-Pure-Player, Lebensmitteleinzelhandel, Sonstige Anbieter.

Die komplette Studie kann über den Shop des IFH KÖLN erworben werden.

IFH KÖLN GmbH

Die wirtschaftliche Lage bleibt angespannt.

Die wirtschaftliche Lage bleibt angespannt. Ein Blick auf die Insolvenzzahlen zeigt, dass Unternehmen in Deutschland weiterhin stark unter Druck stehen. Nach Erhebungen des Leibniz-Instituts für Wirtschaftsforschung Halle (IWH) erreichte die Zahl der Unternehmensinsolvenzen im Jahr 2025 den höchsten Stand seit rund zwanzig Jahren. Besonders betroffen waren Personen- und Kapitalgesellschaften; zahlreiche Arbeitsplätze gingen verloren. Für Handelsvertreterinnen und Handelsvertreter bedeutet diese Entwicklung ein erhöhtes Risiko von Forderungsausfällen – sowohl auf Seiten der vertretenen Unternehmen als auch bei Kunden.

Gerade in wirtschaftlich unsicheren Zeiten ist es daher unerlässlich, mögliche Krisenanzeichen frühzeitig zu erkennen und rechtzeitig Maßnahmen zur Absicherung offener Forderungen zu ergreifen.

Typische Krisen- und Warnsignale

Auf dem Weg in eine wirtschaftliche Krise oder Insolvenz lassen sich häufig wiederkehrende Symptome beobachten. Solche Anzeichen sollten Handelsvertreter sowohl bei ihren vertretenen Unternehmen als auch bei Kunden besonders aufmerksam verfolgen. Dazu gehören unter anderem:

- ausbleibende Zahlungen von Löhnen, Mieten, Sozialversicherungsbeiträgen oder Energiekosten,

- Kündigung von Krediten oder Kontokorrentlinien durch die Hausbank,

- Mahn- und Vollstreckungsbescheide, Klagen oder Pfändungsmaßnahmen,

- Lieferstopp durch Zulieferer oder Lieferung nur noch gegen Vorkasse,

- untypische oder zunehmende Zahlungsverzögerungen,

- unbegründete Zurückhaltung oder Verzögerung von Provisionszahlungen,

- ungewöhnliche Änderungen der Zahlungsweise, etwa vordatierte Schecks,

- kurzfristige Firmenänderungen oder Wechsel von Geschäftsführung und Unternehmenssitz.

Bereits einzelne dieser Hinweise sollten ernst genommen werden. Empfehlenswert ist es, Informationen möglichst über Dritte einzuholen und – wenn möglich – mündlich zu halten. Hintergrund ist das Risiko einer späteren Insolvenzanfechtung: Schriftlich dokumentierte Kenntnis von einer drohenden Zahlungsunfähigkeit kann im Insolvenzfall problematisch sein. Positiv für Handelsvertreter ist allerdings, dass nach der seit 2017 geltenden Rechtslage, deren Änderung die CDH mit durchgesetzt hat, bloße Zahlungsstockungen oder Stundungen von Provisionen für sich genommen nicht mehr ausreichen, um später eine Insolvenzanfechtung zu begründen.

Auch den Blick auf die Kundenseite richten

Krisenanzeichen sind nicht nur beim vertretenen Unternehmen relevant. Gerät ein Kunde in Zahlungsschwierigkeiten oder wird insolvent, kann dies ebenfalls unmittelbare Auswirkungen auf bereits verdiente Provisionen haben. Denn zahlt der Kunde den Kaufpreis nicht, kann der Provisionsanspruch unter Umständen wieder entfallen.

Für Handelsvertreter gilt daher mehr denn je: Ein funktionierendes Frühwarnsystem sollte sowohl die wirtschaftliche Situation der vertretenen Unternehmen als auch die der Kunden im Blick behalten.

Sicherungsmöglichkeiten bei drohender Insolvenz des vertretenen Unternehmens

Zeigen sich ernsthafte Anzeichen einer wirtschaftlichen Schieflage des vertretenen Unternehmens, stehen dem Handelsvertreter mehrere rechtliche Instrumente zur Sicherung seiner Provisionsansprüche zur Verfügung.

Kaufmännisches Zurückbehaltungsrecht

Sind Provisionsforderungen fällig, kann der Handelsvertreter als Kaufmann bewegliche Sachen oder Wertpapiere des vertretenen Unternehmens, die sich rechtmäßig in seinem Besitz befinden, zurückbehalten. Dieses kaufmännische Zurückbehaltungsrecht ermöglicht es, sich aus diesen Gegenständen zu befriedigen.

Kommt es zur Insolvenz, kann der Handelsvertreter aus den zurückbehaltenen Sachen bevorzugt Befriedigung erlangen und ist nicht lediglich auf die allgemeine Insolvenzquote verwiesen.

Vereinbarung von Sicherungsrechten

Eine weitere Möglichkeit besteht darin, Sicherungsrechte an Lagerbeständen, Musterkollektionen oder vergleichbaren Gegenständen zu vereinbaren. Denkbar sind insbesondere Pfandrechte oder eine Sicherungsübereignung. Bei der Sicherungsübereignung verbleiben die Sachen zwar faktisch beim Handelsvertreter, gehen aber rechtlich nur zur Sicherheit über. Nach vollständiger Begleichung der Provisionsforderung erfolgt die Rückübertragung an das Unternehmen. Im Insolvenzfall steht dem Handelsvertreter an diesen Gegenständen ein Absonderungsrecht zu, das eine bevorzugte Befriedigung ermöglicht.

Abtretung von Kaufpreisforderungen

Zur Absicherung offener Provisionen kann außerdem vereinbart werden, dass das vertretene Unternehmen seine Kaufpreisforderung gegen den Kunden in Höhe der Provisionsansprüche an den Handelsvertreter abtritt. Wird das Unternehmen insolvent, kann der Handelsvertreter dann unmittelbar aus der abgetretenen Forderung gegenüber dem Kunden vorgehen – unabhängig vom Insolvenzverfahren des Unternehmers.

Absicherung bei drohender Insolvenz des Kunden

Droht einem Kunden Zahlungsunfähigkeit, besteht für den Handelsvertreter die Möglichkeit, mit dem vertretenen Unternehmen schriftlich zu vereinbaren, dass die Provision bereits mit Ausführung des Geschäfts endgültig entsteht. In diesem Fall entfällt die gesetzliche Regelung, wonach der Provisionsanspruch bei Nichtzahlung des Kunden wieder wegfallen kann. Kommt eine solche Vereinbarung nicht zustande, trägt der Handelsvertreter das Risiko der Kundeninsolvenz: Bereits erhaltene Provisionen müssen zurückgezahlt werden, und eigene Ansprüche im Insolvenzverfahren des Kunden bestehen mangels Vertragsbeziehung nicht.

Beratung dringend empfohlen

Die dargestellten Sicherungsinstrumente sind rechtlich anspruchsvoll und sollten sorgfältig umgesetzt werden. CDH-Mitgliedern ist daher dringend zu empfehlen, vor der Vereinbarung entsprechender Maßnahmen die Beratung ihres jeweiligen Landesverbandes in Anspruch zu nehmen.

Das Wichtigste in Kürze

- Krisenanzeichen sollten sowohl bei vertretenen Unternehmen als auch bei Kunden frühzeitig beachtet werden.

- Bereits erste Warnsignale verdienen erhöhte Aufmerksamkeit.

- Bei drohender Insolvenz des vertretenen Unternehmens bestehen mehrere rechtliche Möglichkeiten zur Sicherung von Provisionsansprüchen.

- Rechtzeitige Information und fachkundige Beratung sind entscheidend, um Forderungsausfälle zu vermeiden.

Liegt meine Fluktuationsquote im Durchschnitt? Wie verhalten sich die Werte im Vergleich mit anderen Unternehmen meines Wirtschaftszweiges? Diese und weitere Informationen liefert die jährliche Umfrage Fehlzeiten und Fluktuation des AGA Unternehmensverbands. Der Fragebogen steht Ihnen bis zum 06. März 2026 als Excel-Datei unter www.aga.de/umfrage zum Download bereit. Dort können Sie den ausgefüllten Fragebogen auch wieder auf sicherem Weg anonym hochladen und finden weitere Hinweise zur Umfrage. Die ausführliche Auswertung erhalten die teilnehmenden Unternehmen im Anschluss. Dafür schreiben Sie bitte eine E-Mail an Benedict Baus (studien@aga.de).