CDH KurzMeldungen Oktober 2025

Bitdefender Security for Creators erweitert seinen Schutz ab sofort auch auf Content-Schaffende und deren Facebook- und Instagram-Kanäle. Die branchenweit erste dedizierte Cybersicherheitslösung für Urheber digitalen Contents stellte bislang Social-Media-Influencern und Online-Kreativen einen wirksamen Schutz ihrer Inhalte auf Youtube bereit. Angesichts der stark gestiegenen Anzahl an Fällen von Betrug, Kontenübernahmen oder Malware-Attacken wird diese erweiterte Abwehr immer wichtiger und schützt die wirtschaftliche Existenz und Reputation der Content Creator in sozialen Medien.

Online-Betrug und Identitätsdiebstahl nehmen mit alarmierendem Tempo zu. Jüngst berichteten Sicherheitsforscher von über 184 Millionen offengelegten Login-Zugangsdaten und Passwörtern – darunter mehrere mit Instagram- und Facebook-Konten verknüpfte Informationen. Gleichzeitig verursacht Online-Betrug weiter schwerwiegende wirtschaftlichen Schäden: Laut dem Global State of Scams 2024 Report der GASA lagen die finanziellen Verluste durch Online-Betrug weltweit bei einer Billion US-Dollar.

Bitdefender Security for Creators schützt Content-Kanäle und Nutzerkonten in sozialen Medien vor einer unberechtigten Übernahme und unterstützt Windows-, Mac-, Android- und iOS-Geräte. Der Schutz ist in wenigen Augenblicken eingerichtet und verknüpft den Content-Kanal mit dem Gerät des Erstellers der Inhalte. Einmal aktiviert, überwacht das Bitdefender-Angebot kontinuierlich die Kanäle auf anomales Verhalten. Zusätzlich scannt es die Geräte des Eigentümers – wie Computer, Tablet oder Smartphone – auf Phishing-Mails, bösartige URL-Adressen, Dateien oder Malware und versendet Alarme in Echtzeit. Die Nutzer sehen und verwalten ihren Schutzstatus über ein einziges, intuitives Dashboard-Menü. Ein Wechsel zwischen verschiedenen Benutzeroberflächen oder ein umständliches Manövrieren zwischen den einzelnen Sicherheitstools ist nicht nötig.

Zu den wichtigsten Funktionen und Vorteilen von Bitdefender Security for Creators gehören:

· 24/7-Überwachung von Nutzerkonten auf Facebook, Instagram und YouTube: Das Angebot entdeckt automatisch auffälliges Verhalten – ein verändertes Profil, das Löschen von Inhalt in großem Ausmaß oder nicht autorisierte Modifikationen. Diese Anomalien deuten auf den Versuch hin, Konten zu übernehmen. Der Ersteller der Inhalte erhält dazu sofort Warnmeldungen.

· Verwaltung mehrerer Plattformen über ein einheitliches Dashboard: Nutzer überwachen die Sicherheit auf allen unterstützten Plattformen über ein einziges Dashboard. Hier verwalten sie Alarme, Scans von Geräten und den Sicherheitsstatus der Konten, ohne zwischen Tabs zu wechseln oder verschiedene Zugangsdaten einzugeben.

· Abwehr komplexer Angriffe: Der Dienst wehrt Zero-Day-Attacken, Spyware, Ransomware, Infostealer und andere bösartige Gefahren ab, mit denen Cyberkriminelle Zugangsdaten stehlen oder die Kontrolle über Nutzerkonten erlangen wollen.

· KI-basierte Anti-Phishing-Technologie: Bitdefender Security for Creators erkennt E-Mails, Texte sowie direkte Nachrichten zwischen zwei Nutzern (Direct Messages – DM), die sich als Brand-Partnerschaften oder Sponsoring tarnen. Eine Sprachanalyse erkennt aufkommende Betrugstaktiken und Phishing-Inhalte, die Hacker mit Large-Language-Modellen (LLM) generieren.

· Optionaler Schutz für Team-Mitglieder: Content-Ersteller können ihren vollständigen Schutz und die Abwehrfunktionalitäten auch auf ihr Team ausdehnen. Ein solches Team umfasst Video-Editoren, Designer oder jeden mit Zugriff auf die zu schützende Social-Media-Präsenz.

· Hilfe bei Kontowiederherstellung: Sobald Hacker ein Konto kompromittiert haben, erhalten die Nutzer eine Schritt-für-Schritt-Anleitung zur Wiederherstellung. Dieses Playbook gibt auch Anleitungen, wie die Betroffenen Online-Plattformen benachrichtigen, Zugangsmöglichkeiten zurückzusetzen und das Vertrauen der Follower oder Freunde wiedergewinnen können.

„Online Creator sind zunehmend im Fokus der Hacker. Die Cyberkriminellen missbrauchen Vertrauen, um Konten zu übernehmen, Follower finanziell zu betrügen oder sie zum Download von Malware zu verleiten“, sagt Ciprian Istrate, Senior Vice President of Cooperations, Consumer Solutions Group bei Bitdefender. „Eine einzige Attacke kann die Ergebnisse jahrelanger harter Arbeit, das Image einer Marke und finanzielles Einkommen mit einem Schlag vernichten. Bitdefender Security for Creators bietet den ersten End-to-End-Dienst zum Schutz von Konten, Inhalten und Geräten von Content-Schaffenden auf Facebook, Instagram und YouTube – mit kontinuierlicher, stets aktiver Sicherheit, die mit den sich entwickelnden Online-Bedrohungen Schritt hält.“ Bitdefender GmbH, Schwerte

Zum Thema Cybersicherheit hat die CDH eine Nachlassvereinbarung über 60% Rabatt auf die Bitdefender Total Security- und die Antivirus Plus-Software. Informationen dazu finden Sie auf https://cdh.de/leistungen/sonderkonditionen/cybersicherheit/

Das ifo Institut hat seine Wachstumsprognose gesenkt. Demnach wächst die deutsche Wirtschaft im laufenden Jahr nur um 0,2% und 2026 um 1,3%. Gegenüber der Sommerprognose haben die ifo Forscher ihre Prognose um 0,1 und 0,2 Punkte leicht nach unten korrigiert. Für das Jahr 2027 liegt die Wachstumsprognose bei 1,6%.

Das ifo Institut hat seine Wachstumsprognose gesenkt. Demnach wächst die deutsche Wirtschaft im laufenden Jahr nur um 0,2% und 2026 um 1,3%. Gegenüber der Sommerprognose haben die ifo Forscher ihre Prognose um 0,1 und 0,2 Punkte leicht nach unten korrigiert. Für das Jahr 2027 liegt die Wachstumsprognose bei 1,6%.„Die US-Zölle belasten die deutsche Wirtschaft nach wie vor spürbar“, sagt ifo Konjunkturchef Timo Wollmershäuser. „Von der Einigung im Zollstreit zwischen den USA und der EU sind keine unmittelbaren Effekte auf die Prognose zu erwarten, da die effektiven Zollsätze weitgehend dieselben sind wie im Sommer. Lediglich die mit dem bisherigen Zollstreit verbundene Unsicherheit dürfte allmählich zurückgehen, was die Konjunktur stützt.“

Im Vergleich zur vorherigen Prognose gehen die Konjunkturforscher von geringeren Impulsen durch die geplanten wirtschaftspolitischen Maßnahmen der Bundesregierung aus. Sie dürften im laufenden Jahr nur bei 9 Milliarden Euro und erst in den Jahren 2026 und 2027 auf 38 bzw. 19 Milliarden Euro steigen. „Die wirtschaftspolitischen Maßnahmen der Bundesregierung dürften vor allem ab dem kommenden Jahr Wirkung entfalten. Wenn sie konsequent und überzeugend umgesetzt werden und dadurch die aktuelle Unsicherheit abnimmt, kann die Finanzpolitik helfen, die deutsche Wirtschaft aus der Krise zu hieven“, sagt Wollmershäuser. „Bleibt es jedoch beim wirtschaftspolitischen Stillstand, drohen weitere Jahre der wirtschaftlichen Lähmung und der Erosion des Unternehmensstandorts.“ Neben der Ausweitung der Ausgaben für Infrastruktur und Verteidigung zählen zu den Maßnahmen unter anderem beschleunigte Abschreibungsmöglichkeiten, die Senkung der Umsatzsteuer in der Gastronomie und der Stromsteuer für das Produzierende Gewerbe, reduzierte Netzentgelte, sowie die Erhöhung der Pendlerpauschale.

Die Arbeitslosigkeit wird laut ifo Prognose im laufenden Jahr um 155.000 Personen und die Arbeitslosenquote auf 6,3% steigen. Erst 2026 und 2027 dürfte die Arbeitslosigkeit wieder sinken auf 6,1 bzw. 5,4%. Die Inflation dürfte bis 2026 leicht auf 2,1% sinken, nachdem sie 2024 im Durchschnitt noch bei 2,2% lag. Die Energiepreise werden voraussichtlich weiter zurückgehen, weil Anfang 2026 unter anderem die Netzentgelte sinken und die Gasspeicherumlage abgeschafft wird. 2027 dürften die Energiepreise aufgrund eines kräftigen Anstiegs des CO2-Preises wieder zunehmen. Daher wird die Inflationsrate voraussichtlich wieder auf 2,6% steigen.

ifo Institut – Leibniz-Institut für Wirtschaftsforschung an der Universität München e.V.

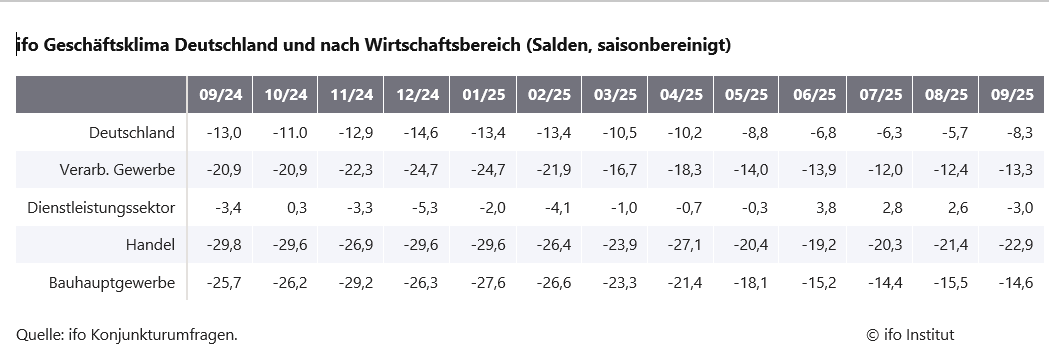

Die Stimmung unter den Unternehmen in Deutschland hat sich verschlechtert. Der ifo Geschäftsklimaindex sank im September auf 87,7 Punkte, nach 88,9 Punkten im August. Die Unternehmen waren weniger zufrieden mit den laufenden Geschäften. Zudem trübten sich die Erwartungen merklich ein. Die Hoffnung auf wirtschaftliche Erholung erleidet einen Dämpfer.

Die Stimmung unter den Unternehmen in Deutschland hat sich verschlechtert. Der ifo Geschäftsklimaindex sank im September auf 87,7 Punkte, nach 88,9 Punkten im August. Die Unternehmen waren weniger zufrieden mit den laufenden Geschäften. Zudem trübten sich die Erwartungen merklich ein. Die Hoffnung auf wirtschaftliche Erholung erleidet einen Dämpfer.Im Verarbeitenden Gewerbe ist der Index gesunken. Die Unternehmen bewerteten ihre aktuelle Lage etwas schlechter. Auch die Erwartungen fielen skeptischer aus. Die Zahl der Neuaufträge nahm abermals ab. Der Hoffnungsschimmer, der sich im Vormonat bei den Investitionsgüterherstellern zeigte, ist verblasst.

Im Dienstleistungssektor hat sich das Klima merklich verschlechtert. Die Erwartungen wurden deutlich pessimistischer. Der Indikator fiel auf den niedrigsten Stand seit Februar. Die Unternehmen korrigierten ihre Urteile zur aktuellen Lage ebenfalls nach unten. Insbesondere im Bereich Transport und Logistik verschlechterte sich die Stimmung.

Im Handel hat das Geschäftsklima nachgegeben. Dies war auf pessimistischere Erwartungen zurückzuführen. Die aktuelle Lage wurde hingegen etwas besser beurteilt. Im Einzelhandel stieg der Geschäftsklimaindex, während er im Großhandel sank.

Im Bauhauptgewerbe ist der Index nach dem Rückgang im Vormonat wieder gestiegen. Die Unternehmen zeigten sich etwas zufriedener mit den laufenden Geschäften. Auch die Erwartungen für die kommenden Monate hellten sich weiter auf.

Clemens Fuest

Präsident des ifo Instituts

Die reale (preisbereinigte) Produktion im Produzierenden Gewerbe ist nach vorläufigen Angaben des Statistischen Bundesamtes im August 2025 gegenüber Juli 2025 saison- und kalenderbereinigt um 4,3 % gesunken.

Die reale (preisbereinigte) Produktion im Produzierenden Gewerbe ist nach vorläufigen Angaben des Statistischen Bundesamtes im August 2025 gegenüber Juli 2025 saison- und kalenderbereinigt um 4,3 % gesunken. Im weniger volatilen Dreimonatsvergleich war die Produktion von Juni 2025 bis August 2025 um 1,3 % niedriger als in den drei Monaten zuvor. Für Juli 2025 wurde das vorläufige Ergebnis bestätigt (+1,3 % gegenüber dem Vormonat). Im Vergleich zum Vorjahresmonat August 2024 war die Produktion im August 2025 kalenderbereinigt 3,9% niedriger.

Deutlicher Produktionsrückgang in der Automobilindustrie und im Maschinenbau

Die negative Entwicklung der Produktion im August 2025 ist insbesondere auf den starken Rückgang in der größten Industriebranche in Deutschland, der Automobilindustrie (saison- und kalenderbereinigt -18,5 % zum Vormonat), zurückzuführen. Der deutliche Rückgang dürfte unter anderem auf Werksferien in Kombination mit Produktionsumstellungen zurückzuführen sein. Weiterhin beeinflusste die Entwicklung der Produktion im Maschinenbau (-6,2 %) das Gesamtergebnis negativ, nachdem sie im Juli 2025 um 9,2 % gestiegen war. Auch die Produktionsrückgänge in der Pharmaindustrie (-10,3 %) und bei der Herstellung von Datenverarbeitungsgeräten, elektronischen und optischen Erzeugnissen (-6,1 %) wirkten sich negativ aus. Die verbleibenden Wirtschaftszweige hatten einen geringen Einfluss auf die Entwicklung des Gesamtergebnisses.

Die Industrieproduktion (Produzierendes Gewerbe ohne Energie und Baugewerbe) sank im August 2025 gegenüber Juli 2025 saison- und kalenderbereinigt um 5,6 %. Innerhalb der Industrie war ein Rückgang über alle drei Hauptgruppen zu verzeichnen: Die Produktion von Investitionsgütern sank um 9,6 %, die Produktion von Konsumgütern um 4,7 % und Produktion von Vorleistungsgütern um 0,2 %. Außerhalb der Industrie sank die Energieerzeugung um 0,5 % und die Bauproduktion stieg um 0,6 %.

Im Vergleich zum Vorjahresmonat August 2024 sank die Industrieproduktion kalenderbereinigt um 5,1 %.

Produktion in energieintensiven Industriezweigen gestiegen

In den energieintensiven Industriezweigen ist die Produktion im August 2025 gegenüber Juli 2025 saison- und kalenderbereinigt um 0,2 % gestiegen. Im Dreimonatsvergleich war die Produktion in den energieintensiven Industriezweigen von Juni 2025 bis August 2025 um 2,7 % niedriger als in den drei Monaten zuvor. Verglichen mit dem Vorjahresmonat August 2024 war die energieintensive Produktion im August 2025 kalenderbereinigt um 4,0 % niedriger. Eine Analyse zum Produktionsindex für energieintensive Industriezweige ist auf der Themenseite „Industrie, Verarbeitendes Gewerbe“ im Internetangebot des Statistischen Bundesamtes verfügbar.

Produktion im Produzierenden Gewerbe

August 2025 (real, vorläufig):

-4,3 % zum Vormonat (saison- und kalenderbereinigt)

-3,9 % zum Vorjahresmonat (kalenderbereinigt)

Juli 2025 (real, revidiert):

+1,3 % zum Vormonat (saison- und kalenderbereinigt)

+1,5 % zum Vorjahresmonat (kalenderbereinigt)

Statistisches Bundesamt (Destatis), Wiesbaden

Der reale (preisbereinigte) Auftragseingang im Verarbeitenden Gewerbe ist nach vorläufigen Angaben des Statistischen Bundesamtes (Destatis) im August 2025 gegenüber Juli 2025 saison- und kalenderbereinigt um 0,8 % gesunken.

Der reale (preisbereinigte) Auftragseingang im Verarbeitenden Gewerbe ist nach vorläufigen Angaben des Statistischen Bundesamtes (Destatis) im August 2025 gegenüber Juli 2025 saison- und kalenderbereinigt um 0,8 % gesunken. Ohne die Berücksichtigung von Großaufträgen war der Auftragseingang um 3,3 % niedriger als im Vormonat. Im weniger volatilen Dreimonatsvergleich lag der Auftragseingang von Juni 2025 bis August 2025 um 2,3 % niedriger als in den drei Monaten zuvor, ohne Großaufträge fiel er um 2,0 %. Im Juli 2025 sank der Auftragseingang nach Revision der vorläufigen Ergebnisse gegenüber Juni 2025 um 2,7 % (vorläufiger Wert: -2,9 %).

Die negative Entwicklung der Auftragseingänge im Verarbeitenden Gewerbe im August 2025 ist wesentlich auf die deutlichen Rückgänge von Neuaufträgen in der Automobilindustrie (saison- und kalenderbereinigt -6,4 % zum Vormonat) zurückzuführen. Ferner beeinflussten die Rückgänge im Bereich Herstellung von Datenverarbeitungsgeräten, elektronischen und optischen Erzeugnissen (-11,5 %) und in der Pharmaindustrie (-13,5 %) das Gesamtergebnis negativ. Positiv wirkten sich hingegen die Anstiege der Auftragseingänge in der Herstellung von Metallerzeugnissen (+15,4 %), im Sonstigen Fahrzeugbau (+17,1 %) und in der Herstellung von elektrischen Ausrüstungen (+7,2 %) aus.

Bei den Investitionsgütern sank der Auftragseingang im August 2025 um 1,5 % gegenüber dem Vormonat, bei den Konsumgütern um 10,3 %. Bei den Vorleistungsgütern stieg er um 3,0 %.

Die Auslandsaufträge gingen im August 2025 um 4,1 % zurück. Dabei sanken die Aufträge aus der Eurozone um 2,9 %, die Aufträge von außerhalb der Eurozone um 5,0 %. Die Inlandsaufträge stiegen um 4,7 %.

Umsatz im August 2025 um 0,8 % niedriger als im Vormonat

Der reale Umsatz im Verarbeitenden Gewerbe war nach vorläufigen Angaben im August 2025 saison- und kalenderbereinigt 0,8 % niedriger als im Vormonat. Im Vergleich zum Vorjahresmonat August 2024 war der Umsatz kalenderbereinigt 1,1 % niedriger. Für Juli 2025 ergab sich nach Revision der vorläufigen Ergebnisse ein Rückgang von 0,3 % gegenüber Juni 2025 (vorläufiges Ergebnis: +0,9 %). Die vergleichsweise hohe Revision im Juli 2025 ist auf eine Korrekturmeldung im Bereich Maschinenbau zurückzuführen.

Auftragseingang im Verarbeitenden Gewerbe

August 2025 (real, vorläufig):

-0,8 % zum Vormonat (saison- und kalenderbereinigt)

+1,5 % zum Vorjahresmonat (kalenderbereinigt)

Juli 2025 (real, revidiert):

-2,7 % zum Vormonat (saison- und kalenderbereinigt)

-3,3 % zum Vorjahresmonat (kalenderbereinigt)

Statistisches Bundesamt (Destatis), Wiesbaden

Das Konsumklima stoppt seinen Abwärtstrend. Der Grund dafür sind die verbesserten Einkommenserwartungen. Diese legen im Vergleich zum Vormonat wieder spürbar zu. Dagegen gehen sowohl die Konjunkturerwartungen wie auch die Anschaffungsneigung weiter zurück. Die Sparneigung bleibt nahezu unverändert.

Das Konsumklima stoppt seinen Abwärtstrend. Der Grund dafür sind die verbesserten Einkommenserwartungen. Diese legen im Vergleich zum Vormonat wieder spürbar zu. Dagegen gehen sowohl die Konjunkturerwartungen wie auch die Anschaffungsneigung weiter zurück. Die Sparneigung bleibt nahezu unverändert.Folglich prognostiziert der Konsumklima-Indikator für Oktober 2025 im Vergleich zum Vormonat (revidiert -23,5 Zähler) einen Anstieg um 1,2 Zähler auf -22,3 Punkte. Dies zeigen die aktuellen Ergebnisse des GfK Konsumklimas powered by NIM, das seit Oktober 2023 gemeinsam von NIQ/GfK und dem Nürnberg Institut für Marktentscheidungen (NIM), Gründer der GfK, herausgegeben wird.

Der Anstieg der Einkommenserwartung ist der wesentliche Grund für die aktuelle Verbesserung des Konsumklima-Indikators. Hingegen leisten weder die leicht sinkende Anschaffungsneigung noch die Sparneigung, die gegenüber dem Vormonat nahezu unverändert bleibt, einen positiven Beitrag.

„Nachdem das Konsumklima zuvor drei Monate in Folge gesunken war, beendet es nun seinen Abwärtstrend – zumindest für den Moment,“ erklärt Rolf Bürkl, Head of Consumer Climate beim NIM. „Die Einkommensaussichten – als zentrale Einflussgröße für das Konsumklima – konnten sich von 4 Punkten wieder auf 15 Punkte verbessern und haben damit den Einbruch des Vormonats vollständig ausgeglichen. Ob dies den Beginn einer nachhaltigen Trendwende markiert, ist mehr als ungewiss. Denn nach wie vor weist das Konsumklima ein überaus niedriges Niveau auf. Die geopolitische Lage, Sorgen um den Arbeitsplatz und wieder zunehmende Inflationsängste dürften einer durchgreifenden Erholung momentan eher im Wege stehen.“

Anschaffungsneigung geht leicht zurück

Die Anschaffungsneigung profitiert allerdings nicht von der deutlich gestiegenen Einkommenserwartung: Sie sinkt sogar um 1,5 Zähler auf einen Wert von -11,6 Punkten. Dies ist der niedrigste Wert seit Juni 2024, als -13 Punkte gemessen wurden.

Damit bleibt das Niveau der Anschaffungsneigung nach wie vor überaus niedrig. Hohe Preise für Lebensmittel und Energie sorgen für eine anhaltende Kaufzurückhaltung. Zusätzlich verstärkt die geopolitische Lage die Verunsicherung und nimmt den Konsumenten Planungssicherheit. Daher halten es viele Verbraucher – in Anbetracht der allgemeinen Wirtschaftslage – derzeit für ungünstig, größere Anschaffungen (z. B. Möbel oder elektrische/elektronische Geräte) zu tätigen.

Die Konjunkturerwartungen trüben sich weiter ein

Auch die Konjunkturerwartungen der deutschen Verbraucher für die nächsten 12 Monate setzen ihren Abwärtstrend im September fort. Bereits zum dritten Mal in Folge müssen sie Verluste hinnehmen. Der Indikator büßt 4,1 Zähler ein und sinkt auf -1,4 Punkte. Zuletzt wurde im Januar 2025 mit -1,6 Punkten ein niedrigerer Wert gemessen.

Die deutschen Konsumenten erwarten in nächster Zeit also keine durchgreifende Erholung der deutschen Wirtschaft. Damit stehen sie im Einklang mit dem Großteil der Wirtschaftsexperten, die kürzlich ihre Wachstumsprognose für dieses Jahr nach unten korrigiert haben. Für 2025 wird nun eine Stagnation der deutschen Wirtschaft erwartet.

GFK SE, Nürnberg; Nürnberg Institut für Marktentscheidungen (NIM)©

Der Umsatz der Einzelhandelsunternehmen in Deutschland ist nach vorläufigen Ergebnissen des Statistischen Bundesamtes (Destatis) im August 2025 gegenüber Juli 2025 kalender- und saisonbereinigt real (preisbereinigt) um 0,2 % gesunken und nominal (nicht preisbereinigt) um 0,1 % gestiegen.

Der Umsatz der Einzelhandelsunternehmen in Deutschland ist nach vorläufigen Ergebnissen des Statistischen Bundesamtes (Destatis) im August 2025 gegenüber Juli 2025 kalender- und saisonbereinigt real (preisbereinigt) um 0,2 % gesunken und nominal (nicht preisbereinigt) um 0,1 % gestiegen.Im Vergleich zum Vorjahresmonat August 2024 stieg der Umsatz real um 1,8 % und nominal um 3,2 %. Im Juli 2025 verzeichnete der Einzelhandelsumsatz gegenüber Juni 2025 nach Revision der vorläufigen Ergebnisse einen Rückgang von real 0,5 % (vorläufiger Wert: -1,5 %) und nominal 0,1 % (vorläufiger Wert: -1,0 %)

Der Umsatz im Einzelhandel mit Lebensmitteln stieg im August 2025 kalender- und saisonbereinigt real um 0,6 % und nominal um 1,1 % gegenüber dem Vormonat. Im Vergleich zum Vorjahresmonat August 2024 verzeichnete der Umsatz im Lebensmitteleinzelhandel einen realen Rückgang von 0,6 % und einen nominalen Anstieg von 2,4 %.

Im Einzelhandel mit Nicht-Lebensmitteln sank der kalender- und saisonbereinigte Umsatz im August 2025 gegenüber dem Vormonat real um 1,0 % und nominal um 1,3 %. Im Vergleich zum Vorjahresmonat August 2024 wuchsen die Umsätze real um 3,2 % und nominal um 3,8 %.

Im Internet- und Versandhandel verzeichnete der Umsatz im August 2025 gegenüber dem Vormonat ein Umsatzminus von real 2,0 % und nominal 2,2 %. Im Vergleich zum Vorjahresmonat August 2024 wuchs der Umsatz im Internet- und Versandhandel real um 7,4 % und nominal 7,8 %.

Einzelhandelsumsatz, August 2025 (vorläufig, kalender- und saisonbereinigt)

-0,2 % zum Vormonat (real); +0,1 % zum Vormonat (nominal)

+1,8 % zum Vorjahresmonat (real); +3,2 % zum Vorjahresmonat (nominal)

Juli 2025 (revidiert, kalender- und saisonbereinigt)

-0,5 % zum Vormonat (real); -0,1 % zum Vormonat (nominal)

+2,9 % zum Vorjahresmonat (real); +4,1 % zum Vorjahresmonat (nominal)

Statistisches Bundesamt (Destatis), Wiesbaden

Die Verkaufspreise im Großhandel waren im August 2025 um 0,7 % höher als im August 2024. Im Juli 2025 hatte die Veränderungsrate gegenüber dem Vorjahresmonat bei +0,5 % gelegen, im Juni 2025 bei +0,9 %. Wie das Statistische Bundesamt (Destatis) weiter mitteilt, fielen die Großhandelspreise im August 2025 gegenüber dem Vormonat Juli 2025 um 0,6 %.

Die Verkaufspreise im Großhandel waren im August 2025 um 0,7 % höher als im August 2024. Im Juli 2025 hatte die Veränderungsrate gegenüber dem Vorjahresmonat bei +0,5 % gelegen, im Juni 2025 bei +0,9 %. Wie das Statistische Bundesamt (Destatis) weiter mitteilt, fielen die Großhandelspreise im August 2025 gegenüber dem Vormonat Juli 2025 um 0,6 %.Hauptursächlich für den Anstieg der Großhandelspreise insgesamt gegenüber dem Vorjahresmonat war im August 2025 der Preisanstieg bei Nahrungs- und Genussmitteln, Getränken und Tabakwaren. Die Preise lagen hier im Durchschnitt 4,2 % über denen von August 2024 (-0,2 % gegenüber Juli 2025). Insbesondere Kaffee, Tee, Kakao und Gewürze waren auf Großhandelsebene erheblich teurer als ein Jahr zuvor (+17,7 %). Zucker, Süßwaren und Backwaren kosteten ebenfalls mehr als im Vorjahresmonat (+14,5 %). Ebenfalls merklich mehr bezahlt werden musste binnen Jahresfrist für Fleisch und Fleischwaren (+9,6 %), lebende Tiere (+8,9 %) sowie für Milch, Milcherzeugnisse, Eier, Speiseöle und Nahrungsfette (+7,4 %).

Einen deutlichen Anstieg der Preise gegenüber dem Vorjahresmonat gab es auch im Großhandel mit Nicht-Eisen-Erzen, Nicht-Eisen-Metallen und Halbzeug daraus (+21,1 %). Gegenüber Juli 2025 verteuerten sie sich ebenfalls (+1,6 %).

Niedriger als im August 2024 waren dagegen die Preise im Großhandel mit festen Brennstoffen und Mineralölerzeugnissen (-6,9 %). Gegenüber Juli 2025 fielen die Preise um 4,2 %.

Ebenfalls günstiger im Vorjahresvergleich waren auf Großhandelsebene Altmaterial- und Reststoffe (-10,4 %). Auch gegenüber Juli 2025 wurden sie billiger (-3,3 %). Niedrigere Preise gegenüber dem Vorjahresmonat gab es auch im Großhandel mit Datenverarbeitungs- und peripheren Geräten (-4,9 %) sowie mit Eisen, Stahl und Halbzeug daraus (-4,6 %).

Statistisches Bundesamt (Destatis), Wiesbaden

Die Erzeugerpreise gewerblicher Produkte waren im August 2025 um 2,2 % niedriger als im August 2024. Im Juli 2025 hatte die Veränderungsrate gegenüber dem Vorjahresmonat bei -1,5 % gelegen, im Juni 2025 bei -1,3 %. Wie das Statistische Bundesamt (Destatis) weiter mitteilt, sanken die Erzeugerpreise im August 2025 gegenüber dem Vormonat um 0,5 %.

Die Erzeugerpreise gewerblicher Produkte waren im August 2025 um 2,2 % niedriger als im August 2024. Im Juli 2025 hatte die Veränderungsrate gegenüber dem Vorjahresmonat bei -1,5 % gelegen, im Juni 2025 bei -1,3 %. Wie das Statistische Bundesamt (Destatis) weiter mitteilt, sanken die Erzeugerpreise im August 2025 gegenüber dem Vormonat um 0,5 %.Hauptursächlich für den Rückgang der Erzeugerpreise gegenüber dem Vorjahresmonat waren im August 2025 die niedrigeren Energiepreise. Ebenfalls günstiger als vor einem Jahr waren Vorleistungsgüter. Teurer als vor einem Jahr waren hingegen Investitionsgüter, Verbrauchs- und Gebrauchsgüter. Ohne Berücksichtigung von Energie stiegen die Erzeugerpreise im Vergleich zum Vorjahresmonat im August 2025 um 0,8 %, gegenüber Juli 2025 sanken sie um 0,2 %.

Rückgang der Energiepreise gegenüber dem Vorjahresmonat

Energie war im August 2025 um 8,5 % billiger als im Vorjahresmonat. Gegenüber Juli 2025 sanken die Energiepreise um 1,0 %. Den höchsten Einfluss auf die Veränderungsrate gegenüber dem Vorjahresmonat bei Energie hatten die Preisrückgänge bei Erdgas in der Verteilung. Über alle Abnehmergruppen betrachtet fielen die Erdgaspreise gegenüber August 2024 um 11,0 % (-0,7 % gegenüber Juli 2025).

Elektrischer Strom kostete 10,8 % weniger als im August 2024 (-1,4 % gegenüber Juli 2025), Fernwärme kostete 1,8 % weniger als im Vorjahresmonat (+0,0 % gegenüber Juli 2025).

Die Preise für Mineralölerzeugnisse fielen gegenüber August 2024 um 7,3 % (-1,9 % gegenüber Juli 2025). Leichtes Heizöl kostete 7,5 % weniger als ein Jahr zuvor (-5,9 % gegenüber Juli 2025) und die Preise für Kraftstoffe waren 2,5 % günstiger (-1,9 % gegenüber Juli 2025).

Preisanstiege bei Investitionsgütern, Verbrauchsgütern und Gebrauchsgütern

Die Preise für Investitionsgüter waren im August 2025 um 1,8 % höher als im Vorjahresmonat (+0,1 % gegenüber Juli 2025). Maschinen kosteten 1,8 % mehr als im August 2024 (+0,1 % gegenüber Juli 2025). Die Preise für Kraftwagen und Kraftwagenteile stiegen um 0,9 % gegenüber August 2024 (+0,1 % gegenüber Juli 2025).

Verbrauchsgüter waren im August 2025 um 3,3 % teurer als im August 2024 (-0,1 % gegenüber Juli 2025). Nahrungsmittel kosteten 4,1 % mehr als im August 2024 (-0,1 % gegenüber Juli 2025). Deutlich teurer im Vergleich zum Vorjahresmonat waren Kaffee mit +33,1 % (-0,7 % gegenüber Juli 2025) und Rindfleisch mit +36,6 % (-0,3 % gegenüber Juli 2025). Butter kostete 5,3 % mehr als ein Jahr zuvor (-2,0 % gegenüber Juli 2025). Billiger als im Vorjahresmonat war im August 2025 insbesondere Zucker mit -36,8 % (+1,0 % gegenüber Juli 2025). Schweinefleisch war 1,9 % billiger als ein Jahr zuvor (-1,0 % gegenüber Juli 2025).

Gebrauchsgüter waren im August 2025 um 1,7 % teurer als ein Jahr zuvor (+0,0 % gegenüber Juli 2025).

Preisrückgang bei Vorleistungsgütern gegenüber August 2024

Die Preise für Vorleistungsgüter waren im August 2025 um 1,0 % niedriger als im Vorjahresmonat und 0,4 % niedriger als im Vormonat.

Chemische Grundstoffe waren 2,2 % günstiger als im Vorjahresmonat (-0,2 % gegenüber Juli 2025). Getreidemehl kostete 3,5 % weniger als im August 2024 (-1,9 % gegenüber Juli 2025). Futtermittel für Nutztiere kosteten 2,4 % weniger als ein Jahr zuvor (-2,8 % gegenüber Juli 2025).

Die Preise für Metalle sanken gegenüber dem Vorjahresmonat um 1,1 % (-0,3 % gegenüber Juli 2025). Roheisen, Stahl und Ferrolegierungen waren 6,4 % billiger als im August 2024 (-0,9 % gegenüber Juli 2025). Die Preise für Betonstahl lagen im Vorjahresvergleich 2,7 % niedriger (-1,9 % gegenüber Juli 2025). Dagegen waren Kupfer und Halbzeug 0,4 % teurer als im August 2024 (+0,3 % gegenüber Juli 2025).

Preissteigerungen gegenüber August 2024 gab es unter anderem bei Holz sowie Holz- und Korkwaren mit +4,4 % (-0,1 % gegenüber Juli 2025). Nadelschnittholz war 12,4 % teurer als im August 2024 (-0,8 % gegenüber Juli 2025). Laubschnittholz kostete 1,3 % mehr als im Vorjahresmonat (+0,2 % gegenüber Juli 2025).

Glas und Glaswaren waren 2,9 % teurer als im Vorjahresmonat (+1,3 % gegenüber Juli 2025), die Preise für veredeltes und bearbeitetes Flachglas lagen 4,3 % über denen des Vorjahresmonats (+2,3 % gegenüber Juli 2025). Dagegen war Hohlglas 4,2 % billiger als im August 2024 (+0,2 % gegenüber Juli 2025). Papier, Pappe und Waren daraus kosteten 0,2 % weniger als im August 2024 (-1,0 % gegenüber Juli 2025).

Statistisches Bundesamt (Destatis), Wiesbaden

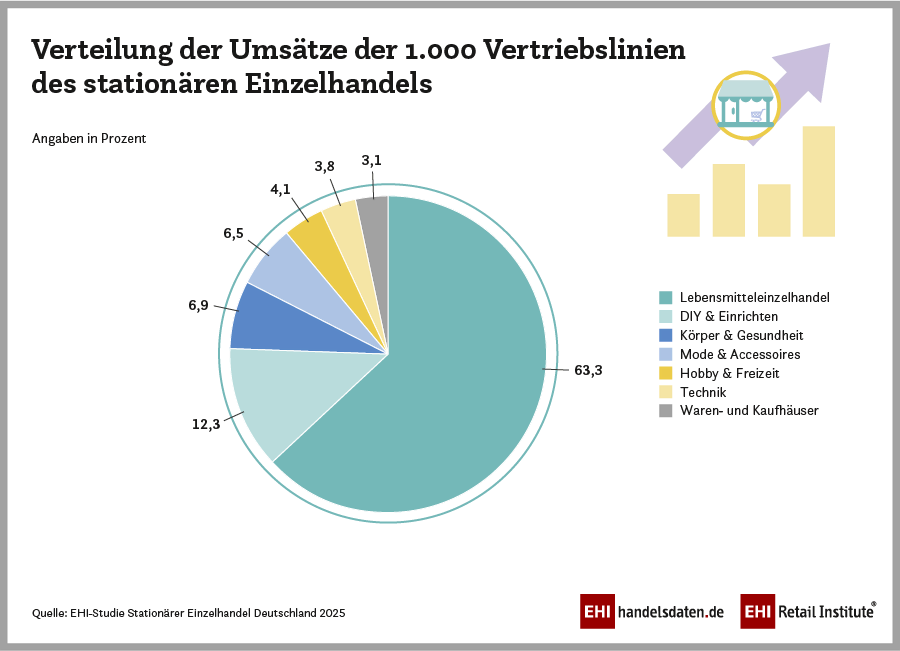

Der deutsche Einzelhandel steht vor grundlegenden Veränderungen, wie die aktuelle EHI-Studie „Stationärer Einzelhandel Deutschland 2025“ zeigt. Während der Lebensmittelhandel mit über 63 Prozent des gesamten stationären Einzelhandelsumsatzes weiterhin dominiert, kämpft der Textilhandel mit strukturellen Herausforderungen und veränderten Konsumgewohnheiten.

Der deutsche Einzelhandel steht vor grundlegenden Veränderungen, wie die aktuelle EHI-Studie „Stationärer Einzelhandel Deutschland 2025“ zeigt. Während der Lebensmittelhandel mit über 63 Prozent des gesamten stationären Einzelhandelsumsatzes weiterhin dominiert, kämpft der Textilhandel mit strukturellen Herausforderungen und veränderten Konsumgewohnheiten. Die Branche Mode & Accessoires erreicht einen Umsatzanteil von 6,5 Prozent mit seinen 19.074 Verkaufsstellen. Der Lebensmittelhandel betreibt 58.014 Geschäfte.

Textilhandel als Stütze der Innenstädte unter Druck

Der Modehandel bleibt trotz rückläufiger Zahlen ein zentraler Frequenzbringer für deutsche Innenstädte, aber der Onlinehandel verändert die Marktstrukturen nachhaltig. „Es ist anerkannt, dass der Einkauf von Bekleidung, Schuhen oder Lederwaren der Hauptgrund für den Besuch der Stadtzentren ist“, erläutert Marco Atzberger, Mitglied der Geschäftsleitung EHI: „Der Modehandel hat eine herausragende Rolle als Kundenmagnet“. In dieser Funktion gerät der Textilhandel jedoch zunehmend unter Druck. Der stationäre Modehandel verzeichnet 2024 einen Umsatzrückgang von 0,6 Prozent, nachdem bereits 2023 schwächere Entwicklungen zu beobachten waren. Besonders betroffen sind kleinere Fachhändler, während sich die Marktkonzentration auf wenige große Player verstärkt. Die Top 10 der umsatzstärksten Vertriebslinien der Branche Mode & Accessoires werden von H&M (2.265 Mio. Euro), Deichmann (1.900 Mio. Euro) und C&A (1.600 Mio. Euro) angeführt.

Digitalisierung verändert Handelslandschaft grundlegend

Ein zentraler Befund der EHI-Analyse: Die Digitalisierung hat den Modehandel längst erreicht – mit gravierenden Auswirkungen. 70,4 Prozent der Mode & Accessoires-Vertriebslinien verfügen bereits über einen Onlineshop. Damit steht die Branche an zweiter Stelle hinter den Technik-Händlern (78,9 Prozent) und vor den Anbietern von Hobby & Freizeit-Artikeln (67,1 Prozent). Der Lebensmittelhandel mit nur 6,8 Prozent Onlineshop-Anteil liegt noch immer deutlich dahinter.

Marktstrukturen und Herausforderungen im Detail

Innerhalb der Branche Mode & Accessoires erwirtschaftet der vollsortimentierte Modehandel (Modegeschäfte und Bekleidungshäuser) einen Umsatzanteil 56,7 Prozent. Die spezialisierten Schuh- und Lederwarenhändler generieren 15,6 Prozent und die preisorientierten Textildiscounter liegen bei 17,7 Prozent. Aggressive internationale Online-Plattformen wie Shein und Temu verstärken den Konkurrenzdruck auf den etablierten stationären Handel zusätzlich. „Diese neuen Marktakteure verändern nicht nur die Preisstrukturen, sondern auch die Kundenerwartungen hinsichtlich des Sortiments und der Liefergeschwindigkeit“, beschreibt Atzberger die Situation, „Stadt, Immobilienbesitzer und natürlich der lokale Einzelhandel sollten sich gemeinsam vor Ort am eigenen Standort engagieren, um den Modehandel als Anker für Erlebnis und Kauffreude wieder fest zu etablieren.“ Diese Aussage unterstreicht die enge Verbindung zwischen Textilhandel und Stadtentwicklung.

Ausblick und Handlungsfelder

Die EHI-Studie zeigt: Der deutsche Einzelhandel befindet sich in einer Phase des Umbruchs, in der traditionelle Strukturen neu justiert werden müssen. Während der Lebensmittelhandel aufgrund seiner logistisch anspruchsvollen Produkte und dem Wunsch des Kunden, gerade frische Ware vor dem Kauf zu prüfen, eine stabilere Position hat, muss sich der Textilhandel den Herausforderungen der Digitalisierung, und veränderten Konsumgewohnheiten und Kaufzurückhaltung stellen. Erfolgreiche Zukunftsstrategien erfordern eine intelligente Verknüpfung von stationärem und digitalem Handel – ein Ansatz, den bereits viele der führenden Textilunternehmen verfolgen. Unternehmen mit entsprechendem Fachwissen und erforderlicher Infrastruktur sowie einem umfangreichen Kundenstamm haben bessere Chancen, im veränderten Marktumfeld zu bestehen.

EHI Retail Institute GmbH, Köln

Der BTE geht nach ersten Hochrechnungen davon aus, dass der Schuhhandel das erste Halbjahr 2025 im Durchschnitt mit einem Umsatzminus von drei bis vier Prozent gegenüber 2024 abgeschlossen hat. Gemäß Statistischen Bundesamt lagen alle sechs Monate einstellig im Minus, wobei nur der März fast ein Umsatzpari erreichen konnte.

Der BTE geht nach ersten Hochrechnungen davon aus, dass der Schuhhandel das erste Halbjahr 2025 im Durchschnitt mit einem Umsatzminus von drei bis vier Prozent gegenüber 2024 abgeschlossen hat. Gemäß Statistischen Bundesamt lagen alle sechs Monate einstellig im Minus, wobei nur der März fast ein Umsatzpari erreichen konnte. Ganz anders stellt sich allerdings die Situation im Online-Handel dar. Laut der repräsentativen Verbraucherbefragung des E-Commerce-Verbands bevh haben die Kunden ihre Schuhe im ersten Halbjahr vermehrt online gekauft. So stiegen die Online-Ausgaben bei Schuhen im ersten Quartal 2025 um 5,8 Prozent und im zweiten Quartal sogar um 7,6 Prozent. „Hier spielt sicher eine Rolle, dass sich in der Corona-Zeit viele Kunden an den Online-Einkauf und die Informationssuche im Netz gewöhnt haben und auch die Qualität der Angebote stetig gestiegen ist“, konstatiert BTE-Schuh-Experte Sönke Padberg.

Der BTE sieht zudem die anhaltende Insolvenz- und Schließungswelle als ein Hauptgrund für die schwache Umsatzentwicklung im stationären Schuhfachhandel. Seit einigen Jahren vergeht kaum eine Woche, in der nicht ein traditionelles Schuhgeschäft für immer seine Türen schließt. Selbst in mittelgroßen Städten fehlt mittlerweile oft ein Schuhhaus mit einem breiten Marken-Sortiment und kompetenter Fachberatung. Es ist also nachvollziehbar, dass immer mehr Kunden – sicher auch gezwungenermaßen – ihre Schuhkäufe im Internet tätigen. „Oder sie gehen dazu in den Modehandel, der in den letzten Jahren sein Bekleidungssortiment zur Komplettierung des Outfits zunehmend um Schuhe erweitert hat“, weiß Padberg.

Tatsächlich sind die Schließungszahlen im Schuhhandel schon seit vielen Jahren dramatisch gestiegen. Der BTE geht davon aus, dass aktuell maximal rund 2.500 Unternehmen schwerpunktmäßig Schuhe in Deutschland verkaufen. 2010 waren es laut Umsatzsteuerstatistik noch über 5.000 Unternehmen. Die Zahl der stationären Schuhhändler hat sich damit binnen 15 Jahren mehr als halbiert. Bei Einbeziehung der Filialen dürfte der Schwund ähnlich groß sein. Padberg: Wir gehen davon aus, dass Gesamtbestand aller stationären Schuhläden aktuell auf unter 8.000 gefallen ist.

Für diese Entwicklung gibt es primär zwei Gründe: Zum einen finden mittelständische Schuhhändler oftmals keinen Nachfolger, was sicher auch demografische Ursachen hat. Denn dieses Phänomen beklagen auch andere mittelständische Branchen. Zum anderen befindet sich der stationäre Schuhhandel mindestens seit der Corona-Pandemie in einer schwierigen wirtschaftlichen Situation, die im Extremfall zu Geschäftsschließungen oder sogar Insolvenzen geführt hat. So liegt der Umsatz im stationären Schuhfachhandel immer noch einige Prozentpunkte unter dem Vor-Corona-Niveau von 2019. „Gleichzeitig sind die Kosten seit 2020 um rund 30 Prozent gestiegen, so dass viele Schuhhändler in den roten Zahlen landen“, berichtet Sönke Padberg.

Auch für das laufende Jahr ist die Mehrheit der Schuhfachhändler skeptisch. Gemäß der aktuellen „HDE-Konjunkturumfrage Sommer“ rechnen zwei Drittel der teilnehmenden Schuh- und Lederwarenhändler 2025 mit einem Umsatzrückgang, nur knapp jeder fünfte geht von einem Zuwachs aus. Als aktuelle Top-Themen bzw. Problemfelder werden dabei von 78 Prozent die allgemeine Kaufzurückhaltung genannt. Auf den nächsten Plätzen folgen die Bürokratie-Belastung (63 Prozent) sowie der Mindestlohn und der Attraktivitätsverlust der Innenstädte (jeweils 51 Prozent).

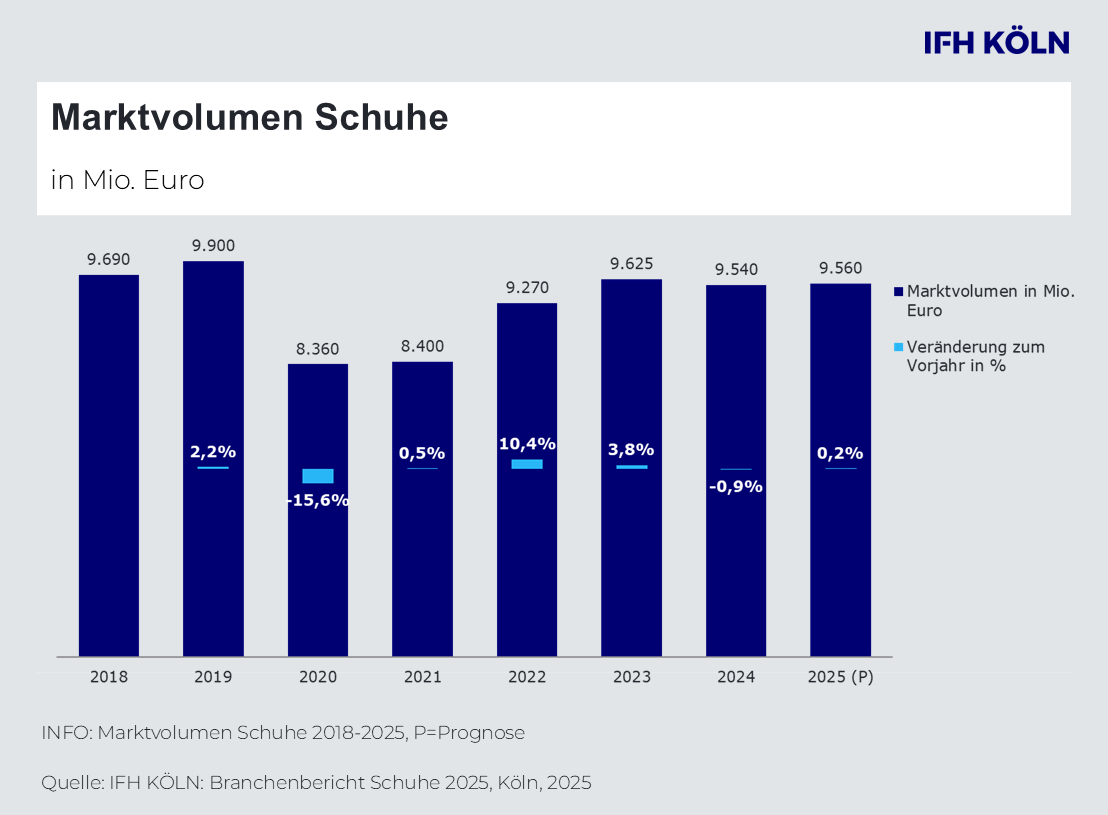

Hinweis: Nach Hochrechnungen des BTE Handelsverband Textil Schuhe Lederwaren lagen die Umsätze mit Schuhen in Deutschland im Jahr 2024 bei 11,62 Milliarden Euro (inkl. MwSt.) und damit 0,8 Prozent bzw. 90 Mio. Euro unter dem Wert von 2023. Besonders betroffen war der stationäre Schuhfachhandel mit Einbußen in Höhe von 100 Mio. Euro bzw. minus 1,5 Prozent, während der Online-Handel 2024 um 20 Mio. € bzw. 0,7 Prozent zulegen konnte.

BTE Handelsverband Textil Schuhe Lederwaren, Berlin

An der Elektro- und Digitalindustrie führt kein Weg vorbei. Die neue Transformationspfade-Studie von IW Consult und BDI – Bundesverband der Deutschen Industrie e.V. zeigt deutlich: Die Elektro und Digitalindustrie ist die Branche mit dem größten Wachstumspotenzial in den kommenden fünf bis zehn Jahren. Keinem anderen Industriezweig wird mit Blick auf das Jahr 2035 mehr Wertschöpfung zugeschrieben – in allen untersuchten Szenarien.

An der Elektro- und Digitalindustrie führt kein Weg vorbei. Die neue Transformationspfade-Studie von IW Consult und BDI – Bundesverband der Deutschen Industrie e.V. zeigt deutlich: Die Elektro und Digitalindustrie ist die Branche mit dem größten Wachstumspotenzial in den kommenden fünf bis zehn Jahren. Keinem anderen Industriezweig wird mit Blick auf das Jahr 2035 mehr Wertschöpfung zugeschrieben – in allen untersuchten Szenarien.Laut Studie profitiert die Branche von den weltweiten Entwicklungen in den großen Wachstumsmärkten, die alle um Elektrifizierung und Digitalisierung kreisen: „Von KI-gestützter Prozessautomation, über elektrifizierte Wärmeversorgung in Gebäuden bis hin zur Antriebswende in der Mobilität sind unsere Unternehmen mit ihren Lösungen in diesen Wachstumsfeldern unterwegs – das macht die Elektro- und Digitalindustrie zur Schlüsselbranche der Zukunft“, erklärt ZVEI-Präsident Dr. Gunther Kegel. Er fordert: „Um dieses Potenzial möglichst voll auszuschöpfen, brauchen wir neben unternehmerischen Entscheidungen vor allem eines: industrietaugliche politische Rahmenbedingungen, die fördern, statt zu bremsen.“

Durch eine Stärkung der Wettbewerbsposition deutscher Unternehmen und bei positiver Standortentwicklung, könnte sich die Wertschöpfung der Elektro- und Digitalindustrie aus Wachstumsmärkten im Jahr 2035 auf 182 Milliarden Euro verdoppeln im Vergleich zu heute. Damit läge sie deutlich vor allen anderen Industriesektoren. Auf Grundlage der Studienergebnisse legt der ZVEI seine „Agenda für die Industrie von morgen“ vor. „Die Bundesregierung muss entschlossener handeln als bisher. Wir brauchen Reformen mit Wucht, der beschlossene Innovationsbooster reicht erkennbar nicht aus“, erklärt Dr. Kegel. Die Wirtschaft trete bestenfalls auf der Stelle. „Um den Industriestandort Deutschland langfristig zu sichern, muss die Politik ein größeres Augenmerk auf die technologiegetriebenen Wachstumsmärkte wie KI, Mikroelektronik oder Energietechnik legen.“

Querschnittstechnologien und Innovationen für Wachstumsmärkte

Als Anbieter von Querschnittstechnologien ist die Elektro- und Digitalindustrie an beinahe allen für die Studie identifizierten Wachstumsmärkten beteiligt. Allein in den Bereichen Industrieautomation und Robotics sowie bei alternativen Antrieben wird die deutsche Wertschöpfung bei positiver Entwicklung der wettbewerblichen Rahmenbedingungen 2035 auf zusammengenommen über eine halbe Billion Euro geschätzt. Der Elektro- und Digitalindustrie kommt hier ein erheblicher Anteil zu: Durch die Entwicklung von Schlüsselkomponenten für Automationslösungen – von Komponenten für Industrieroboter über intelligente Steuerungs- und Kommunikationseinheiten bis zur eingebetteten Software – werden nicht nur effizientere Produktionsprozesse ermöglicht, sondern die digitale Transformation in den Anwenderindustrien maßgeblich vorangetrieben.

Ein wichtiger Grundstein für den hohen Anteil der Elektro- und Digitalindustrie an den Wachstumsmärkten ist ihr Fokus auf Innovation: Ein Fünftel des Branchenumsatzes entfällt auf Produktneuheiten. Fast ein Viertel aller F+E-Aufwendungen des Verarbeitenden Gewerbes in Deutschland kommen aus der Elektro- und Digitalindustrie.

Schon heute ist die Elektro- und Digitalindustrie der drittgrößte heimische Industriesektor nach der Automobilbranche und dem Maschinenbau: „Mit rund 900.000 Arbeitnehmerinnen und Arbeitnehmer im Inland und einem Umsatz von 220 Milliarden Euro im vergangenen Jahr erwirtschaftet unsere Branche derzeit etwa ein Siebtel der gesamten deutschen Industriewertschöpfung“, so Kegel. Nicht zu vergessen seien Ausstrahleffekten in Zulieferindustrien, die damit ebenfalls von der Entwicklung in den Wachstumsmärkten profitierten.

ZVEI e. V., Frankfurt am Main

Die Frage, welcher Betrag der Berechnungsgrundlage für die Provision des Handelsvertreters zugrunde gelegt wird, ist essenziell – und führt in der Praxis häufig zu Konflikten. Denn in der täglichen Praxis kommt es immer wieder zu Meinungsverschiedenheiten, wenn es um Preisnachlässe, Nebenkosten, Gegengeschäfte oder Sonderrabatte geht.

Die Frage, welcher Betrag der Berechnungsgrundlage für die Provision des Handelsvertreters zugrunde gelegt wird, ist essenziell – und führt in der Praxis häufig zu Konflikten. Denn in der täglichen Praxis kommt es immer wieder zu Meinungsverschiedenheiten, wenn es um Preisnachlässe, Nebenkosten, Gegengeschäfte oder Sonderrabatte geht. Für den Handelsvertreter steht dabei meist die wirtschaftliche Existenz auf dem Spiel, denn schon kleine Differenzen in der Berechnungsgrundlage können erhebliche Auswirkungen auf die Höhe seiner Vergütung haben.

Der folgende Beitrag stellt die gesetzlichen Grundsätze dar, erläutert die wesentlichen Abweichungsmöglichkeiten und beleuchtet die wichtigsten Streitpunkte anhand von Praxisbeispielen und Rechtsprechung.

Gesetzliche Grundregel: Provision vom vollständigen Entgelt

Nach § 87b Abs. 2 Satz 1 HGB wird die Provision grundsätzlich vom vollständigen Entgelt berechnet, das der Kunde dem Unternehmer für das vermittelte Geschäft schuldet. Maßgeblich ist also der vereinbarte Rechnungsbetrag (Bruttobetrag), unabhängig davon, was der Unternehmer tatsächlich vereinnahmt. Die Provision ist damit eine Umsatzprovision, die sich am Wert des vermittelten Geschäfts orientiert. Entscheidend ist der Zeitpunkt des Vertragsschlusses zwischen Unternehmer und Kunde, nicht die spätere wirtschaftliche Entwicklung des Geschäfts.

Beispiel: Erzielt der Handelsvertreter einen Auftrag über 10.000 € zuzüglich Umsatzsteuer, beträgt die Berechnungsgrundlage 11.900 € – auch dann, wenn der Kunde später nur teilweise zahlt oder der Unternehmer die Forderung abtritt.

Abweichende Berechnungsgrundlagen – nur durch ausdrückliche Vereinbarung

Die gesetzlichen Vorgaben des § 87b HGB sind dispositiv. Unternehmer und Handelsvertreter können also abweichende Berechnungsgrundlagen vertraglich festlegen. Denkbar ist etwa eine Provisionsberechnung:

· nach Stückzahlen oder Mengen,

· nach Deckungsbeiträgen oder

· auf Basis der Handelsspanne.

Derartige Vereinbarungen stellen jedoch hohe Anforderungen an die Unterrichtungspflicht des vertretenen Unternehmers hinsichtlich der Kostenstruktur seiner Produkte gegenüber dem Handelsvertreter. Auch wären bei einem vom Handelsvertreter geltend gemachten Anspruch auf Buchauszug, vom Unternehmer ggf. sämtliche Einkaufs- und Herstellungskosten offen zu legen. Das mag der Grund dafür sein, dass derartige Vereinbarungen zur Berechnungsgrundlage in der Vertragspraxis eher selten anzutreffen sind.

In der Praxis werden daher meist einfachere Berechnungsmodelle gewählt, etwa die Anknüpfung an den Listenpreis oder an den vom Handelsvertreter selbst verhandelten Kundenpreis.

Zum Entgelt gehören auch geldwerte Leistungen

Zur Berechnungsgrundlage zählen nicht nur Geldzahlungen, sondern alle geldwerten Gegenleistungen. Dazu gehören z. B.:

· Inzahlungnahmen von Waren,

· Preisnachlässe auf Lieferungen des Kunden an den Unternehmer oder

· Kompensationsgeschäfte.

In solchen Fällen ist der Wert der erhaltenen Gegenleistung maßgeblich, und zwar zum Zeitpunkt des Vertragsabschlusses. Spätere Wertänderungen – etwa durch Preisverfall – gehen nicht zulasten des Handelsvertreters.

Preisgleitklauseln und nachträgliche Preisänderungen

Gerade bei langfristigen Lieferverträgen finden sich häufig Preisgleitklauseln, die den Unternehmer berechtigen, den Preis bei Kostensteigerungen (z. B. Rohstoffe) zu erhöhen. Solche nachträglichen Preisanpassungen wirken sich grundsätzlich nicht provisionssteigernd aus. Die Provision bemisst sich nach dem ursprünglich vereinbarten Grundpreis. Nur ausnahmsweise – etwa wenn die Klausel eine allgemeine Kostenentwicklung betrifft und auch die Vertriebskosten des Handelsvertreters gestiegen sind – kann eine Anpassung der Provision in Betracht kommen.

Ersatzleistungen: Schadensersatz und Versicherung

Erhält der Unternehmer anstelle des Kaufpreises Schadensersatz oder Versicherungsleistungen, treten diese Zahlungen an die Stelle des Entgelts – sofern sie das ursprüngliche Erfüllungsinteresse abdecken.

Beispiel:

Kann der Unternehmer wegen eines Brandschadens nicht liefern, erhält aber aus einer Betriebsunterbrechungsversicherung eine Zahlung, die auch die Handelsvertreterprovision umfasst, bleibt der Provisionsanspruch bestehen (§ 87a Abs. 3 S. 2 HGB greift hier nicht). Der Handelsvertreter wird also so gestellt, als wäre das Geschäft ordnungsgemäß abgewickelt worden.

Nachlässe und Rabatte

Nach § 87b Abs. 2 Satz 2 HGB dürfen Barzahlungsnachlässe (einschließlich Skonto) nicht von der Provisionsbasis abgezogen werden. Der Gesetzgeber will damit verhindern, dass der Handelsvertreter benachteiligt wird, weil ein Kunde besonders schnell zahlt – was im Interesse des Unternehmers liegt.

Selbst wenn der Skontoabzug in der Rechnung betragsmäßig ausgewiesen ist, bleibt die Provision nach der Rechtsprechung vom ungekürzten Rechnungsbetrag zu berechnen, sofern der Vertrag nichts anderes ausdrücklich vorsieht.

Anders verhält es sich bei sonstigen Preisnachlässen oder Boni, die bereits Vertragsbestandteil sind – etwa Mengenrabatte, Treueboni oder Aktionspreise. Diese mindern die Provisionsbasis, da sie schon im vereinbarten Endpreis berücksichtigt sind.

Werden solche Nachlässe jedoch nachträglich und ohne Zustimmung des Handelsvertreters vereinbart, bleibt die Provision ungekürzt.

Nebenkosten: Fracht, Verpackung, Zölle und Steuern

Nach § 87b Abs. 2 HGB mindern Nebenkosten die Provision nicht, soweit sie im Entgelt enthalten sind. Dazu zählen u. a.:

· Fracht- und Verpackungskosten,

· Zölle, Steuern, Versicherungs- oder Montagekosten.

Nur wenn diese Nebenkosten gesondert in Rechnung gestellt werden dürfen, also tatsächlich als eigene Position gegenüber dem Kunden abgerechnet werden, mindern sie das Entgelt.

Wird z. B. eine frachtfreie Lieferung zu einem Gesamtpreis vereinbart, kann der Unternehmer den Provisionsanspruch nicht nachträglich dadurch verkürzen, dass er den Preis intern in Waren- und Frachtanteile aufteilt.

Mehrwertsteuer gehört zur Berechnungsgrundlage

Auch die Umsatzsteuer zählt – trotz gesonderten Ausweises – zum Entgelt (§ 87b Abs. 2 S. 3 HGB). Die Provision ist daher grundsätzlich vom Bruttorechnungsbetrag zu berechnen. Abweichende Vereinbarungen sind möglich, etwa dass die Provision nur vom Nettobetrag gezahlt wird. Solche Klauseln sollten jedoch klar und ausdrücklich geregelt werden, um spätere Streitigkeiten zu vermeiden.

Vertragsgestaltung und Praxishinweise

Die Vorschrift des § 87b HGB ist weitgehend dispositiv. Die Parteien können nahezu alle Punkte vertraglich anders regeln – allerdings nur im Rahmen der AGB-rechtlichen Grenzen. Klauseln, die dem Unternehmer ein einseitiges Kürzungsrecht bei nachträglichen Preisnachlässen einräumen, sind regelmäßig unwirksam.

Für Handelsvertreter empfiehlt sich, in den Vertrag aufzunehmen:

· eine klare Definition der Provisionsbasis,

· eine Verpflichtung des Unternehmers zur Offenlegung der für die Berechnung maßgeblichen Daten,

· und ggf. ein Recht auf Information über spätere Preisänderungen oder Gutschriften.

Fazit

Die Berechnung der Provision richtet sich grundsätzlich nach dem vollständigen, vom Kunden geschuldeten Entgelt. Nur ausdrücklich vereinbarte Abweichungen können diesen Grundsatz verändern. Weil nahezu alle Regelungen des § 87b HGB dispositiv sind, hängt die konkrete Provisionsbasis stark von der Vertragsgestaltung ab.

Ein klar formulierter Handelsvertretervertrag vermeidet spätere Auseinandersetzungen – und schützt beide Seiten davor, dass die Provision zum Zankapfel wird. Denn der Streit über die Berechnungsgrundlage ist oft der Beginn dauerhaften Belastung der Geschäftsbeziehung.

Tipp: Vor Vertragsunterzeichnung sollten CDH Mitglieder ihren Handelsvertretervertrag in jedem Fall von ihrem CDH-Wirtschaftsverband prüfen lassen. Viele Streitigkeiten entstehen durch unklare Formulierungen – diese lassen sich mit juristischer Präzision leicht vermeiden.

Sesderma – Wissenschaft trifft Leidenschaft für schöne Haut

Sesderma – Wissenschaft trifft Leidenschaft für schöne HautSeit über 35 Jahren steht Sesderma für dermatologische Kompetenz und echte Hautgesundheit. Gegründet vom international anerkannten Dermatologen Dr. Gabriel Serrano, verbindet das spanische Labor medizinisches Know-how mit modernster Kosmetikforschung – für sichtbare Ergebnisse, die begeistern.

Was Sesderma besonders macht?

– Innovationskraft : Durch patentierte Nanotechnologie dringen Wirkstoffe tiefer in die Haut ein- für maximale Wirksamkeit bei bester Verträglichkeit.

– Zwei Marken – eine Vision:

Sesderma: Hochwirksame Dermokosmetik für die tägliche Anwendung zu Hause – mit innovativen Inhaltsstoffen wie stabilisiertem Vitamin C, dem 3-Retinol-System und Wachstumsfaktoren.

Mediderma: Professionelle Lösungen für Dermatologen und Kosmetikinstitute – von Peelings über Microneedling bis hin zu Phototherapie.

Ganzheitliche Hautpflege – wissenschaftlich fundiert, sichtbar wirksam.

Heute vertrauen Kundinnen und Fachanwender in über 80 Ländern weltweit auf Sesderma-Produkte- entwickelt mit Leidenschaft, geprüft nach strengsten Qualitätsstandards (ISO 22716).

Wir suchen Sie – unsere Vertriebspartner in Deutschland!

Sie sind Handelsvertreter (m/w/d) mit Kontakten zu Apotheken, Kosmetikinstituten oder Dermatologen?

Dann bieten wir Ihnen die Chance, mit einer internationalen Premiummarke zu wachsen!

Werden Sie Teil unserer Erfolgsgeschichte!

Profitieren Sie von einem starken Markenportfolio, innovativen Produkten und einem Team, das Sie persönlich unterstützt.

Gestalten Sie mit uns den wachsenden Markt der Dermokosmetik in Deutschland.

Wir freuen uns auf Ihre Kontaktaufnahme!

E-Mail: m.myrcha@sesderma.com

Telefon: +48 570 469 353