CDH NOW! KurzMeldungen Dezember 2025

Gibt es Gehaltsanpassungen? Wie haben sich die Gehälter bei Neueinstellung oder Vertragsverlängerung entwickelt? Planen Sie das Gehalt im kommenden Jahr zu erhöhen? Welche Mitarbeiterbenefits bieten Sie an? Mit ein paar kurzen Zusatzfragen haben wir unseren Wirtschaftstest für Handel & Dienstleistung in diesem Quartal angereichert. Bitte beteiligen Sie sich bis zum 2. Januar 2026 an der Umfrage. Vielen Dank!

Die Ergebnisse werden den teilnehmenden Unternehmen übersichtlich und kompakt zur Verfügung gestellt.

Aktueller Link: https://link.webropolsurveys.com/S/B24047DBEE95EC69

Das Autohaus Bleker, CDH-Partnerhändler für zahlreiche Fahrzeugmarken, bietet jetzt auch für Fahrzeuge des chinesischen Herstellers BYD Preisnachlässe für CDH-Mitglieder, die von 18 bis 33 Prozent reichen, je nach Modell und Ausstattungsvariante.

Das Autohaus Bleker, CDH-Partnerhändler für zahlreiche Fahrzeugmarken, bietet jetzt auch für Fahrzeuge des chinesischen Herstellers BYD Preisnachlässe für CDH-Mitglieder, die von 18 bis 33 Prozent reichen, je nach Modell und Ausstattungsvariante.Alle Nachlässe des Autohauses Bleker (BYD, Opel, Peugeot, Citroen, DS, Alfa Romeo, Fiat mit Abarth, Jeep, Renault, Alpine, Nissan, Kia und Suzuki) für CDH-Mitglieder finden Sie auf der Internetseite des Autohauses Bleker für CDH-Mitglieder https://www.bleker-gruppe.de/cdh , auf der unterhalb der aktuellen Sonderangebote alle Nachlässe von Bleker aufgeführt sind. Bitte die jeweilige Marke anklicken. Unter den Nachlässen stehen auch die Kontaktdaten zur Angebotseinholung.

CDH-Mitglieder haben die Möglichkeit, die drei Frankfurter Leit-Konsumgütermessen Ambiente und Christmasworld vom 06. bis 10.02.2026 sowie Creativeworld vom 06. bis 09.02.2026 zu besuchen, ohne Eintritt zahlen zu müssen.

CDH-Mitglieder haben die Möglichkeit, die drei Frankfurter Leit-Konsumgütermessen Ambiente und Christmasworld vom 06. bis 10.02.2026 sowie Creativeworld vom 06. bis 09.02.2026 zu besuchen, ohne Eintritt zahlen zu müssen.

Dazu gibt es ausschließlich Online-Gutscheincodes, welche in Tickets zur Ambiente umgewandelt werden müssen. Das Ticket ist die gesamte Messedauer gültig. Mit dem eingelösten Ticket zur Ambiente ist der Zutritt zu den parallel stattfindenden Messen Christmasworld und Creativeworld ebenfalls möglich.

CDH-Mitglieder können sich einen oder mehrere Gutscheincodes unter Angabe Ihres CDH-Mitgliedsverbandes (Landesverbandes) per E-Mail an info@cdh.de bei der CDH anfordern. Nach dem Erhalt des oder der Gutscheincode(s) geht es für Sie weiter, wie folgt:

1. Bitte geben Sie den Gutscheincode in das Feld „Gutscheincode einlösen“ ein.

2. Bei der ersten Registrierung wird ein personalisierter Account angelegt, dieser kann für zukünftige Einlösungen erneut genutzt werden.

3. Bitte beachten Sie, dass es sich um einen personalisierten Account handelt. Mit einer E-Mailadresse kann nur eine Person registriert werden. Jede weitere Person benötigt einen eigenen Account mit eigener E-Mailadresse. Daher empfehlen wir, dass sich jede/jeder Besucher(in) selbst registriert. Dieser Vorgang kann leider nicht umgangen werden.

Mit dem generierten Ticket können Sie kostenfrei den öffentlichen Personennahverkehr (RMV – Rhein-Main-Verkehrsverbund) nutzen. Dies gilt allerdings nur, wenn Sie das Ticket ausgedruckt während der Fahrt mit sich führen. Der RMV akzeptiert das digitale Ticket nicht.

Leichte Verbesserung der Lage und der Umsätze aber pessimistischere Erwartungen

Leichte Verbesserung der Lage und der Umsätze aber pessimistischere Erwartungen Im 44. Online-Vertriebsbarometer im November 2025, hat über ein Viertel (27,6%) der Teilnehmer ihre aktuelle Geschäftslage mit gut oder sehr gut beurteilt. Der Anteil der positiven Beurteilungen war damit gegenüber dem vergangenen Sommer etwas höher (+2,5%) und überstieg den Anteil der um 4% rückläufigen negativen Bewertungen von 25,7%. Der Anteil der zufriedenstellenden Beurteilungen stieg um 1,6% auf 46,7%.

Der Anstieg positiver Beurteilungen gilt in etwas geringerem Maße (+1,6%) auch für die durchschnittliche Beurteilung der eigenen Branchenlage, die aber wesentlich kritischer gesehen wurde. Der gegenüber der Geschäftslage deutlich niedrigere Anteil der (sehr) guten Beurteilungen (11,8%) der Branchenlage blieb weiterhin deutlich hinter den stärker gestiegenen (+2,5%) schlechten Einschätzungen (37,4%) zurück. Gut die Hälfte (50,7%) der Teilnehmer beurteilten allerdings die Lage ihrer Branche mit zufriedenstellend (-4,2%).

Die kurzfristigen und die langfristigen Geschäftsaussichten wurden dagegen noch schlechter beurteilt als im letzten Sommer, wobei die kurzfristigen Perspektiven von weit mehr Handelsvertretern pessimistisch (+2,5% auf 29,4%) als optimistisch (-2,8% auf 8,1%) gesehen wurden. Langfristig erwartete aber nur jeder vierte Teilnehmer (+1,6% auf 25,6%) eine Verschlechterung, aber auch nur noch wenig mehr (-7,9% auf 27,5%) eine Verbesserung. Keine Veränderung erwarteten kurzfristig unverändert 58,3% und langfristig 31,3% (+2,2%) der Teilnehmer.

Trotz des leicht positiven Gesamttrends hat sich in fünf der 13 Branchen die aktuelle Situation gegenüber dem letzten Sommer mehr oder weniger stark verschlechtert und zwar in den Branchen Textilerzeugnisse (+22,7% auf 72,7%), Elektrotechnik (+18,8% auf 18,8%), Maschinen/Industrieausrüstung (+12% auf 39,3%), Sportartikel (+13,3% auf 33,3%) und Zulieferindustrie (+6,7% auf 40%), bei weit überdurchschnittlich positiver Geschäftslage in der Sportartikelbranche mit einem Anteil von 50% (+10%) guten Beurteilungen. Deren Anteile lagen in den Branchen Zulieferindustrie (26,7%; +1,7%) und Elektrotechnik (25%; -8,3%) knapp unter dem Gesamtdurchschnitt von 27,6%. In den Branchen Textilerzeugnisse und Maschinen / Industrieausrüstung ist mit einem um 7,6% rückläufigen Anteil von 9,1% (sehr) guter bzw. um 14,6% rückläufigen Anteil von 3,6% guter Beurteilungen eine Verschärfung der schlechten Geschäftslage festzustellen. Diese blieb, ungeachtet jüngster deutlicher Verbesserungen, auch in der Möbelbranche (gut +16,8% auf 23,1%; schlecht -11,5% auf 38,5%) und im Bereich GPK/Haushaltswaren (gut +8,3% auf 8,3%; schlecht -11,5% auf 38,5%) deutlich schlechter als im Gesamtdurchschnitt. In der Bekleidungsbranche war die Entwicklung der Geschäftslage mit einem Rückgang sowohl der guten als auch der schlechten Beurteilungen um jeweils 22,9% auf 20% zugunsten der zufriedenstellenden Bewertungen von jetzt 60% per Saldo unverändert.

Die Anteile schlechter Beurteilungen der aktuellen Geschäftslage lagen in den fünf übrigen Branchen Bauwesen (-25,4% auf 12,8%), Medizinprodukte / Gesundheitswesen (-10,7% auf 14,3%) Nahrungs- und Genussmittel (-10,4% auf 6,3%). Papier-Verpackung-Büro-Druck (-28,6% auf 0%) und Andere (-1,6% auf 17,4%), weit unter dem Gesamtdurchschnitt von 25,7%. Entsprechend stiegen die Anteile guter oder sehr guter Bewertungen in der Baubranche um 10,1% auf 42,5%, dem Bereich Medizinprodukte / Gesundheitswesen um 7,2% auf 57,2% und der Nahrungs- und Genussmittelbranche um 20,8% auf 37,5%. Im Sammelbereich Andere sank der Anteil positiver Beurteilungen um 11,7% auf immer noch überdurchschnittliche 30,4%.

Wenn man die Differenz zwischen guten und sehr guten Beurteilungen einerseits und schlechten Beurteilungen der Geschäftslage andererseits betrachtet, waren die Beurteilungen in sieben Branchen besser und in sechs Branchen schlechter als im Gesamtdurchschnitt. Dabei führt die Branche Medizinprodukte/Gesundheitswesen mit einem Positivsaldo von +42,9%, gefolgt von der Nahrungs- und Genussmittelbranche (+31,2%), der Baubranche (+29,7%) und den Branchen Papier-Verpackung-Büro-Druck (+20%), Sportartikel (+16,7%), Andere (+13%) und der Elektrotechnikbranche (+6,2%). Ein überdurchschnittlich höherer Anteil schlechter als guter Bewertungen der Geschäftslage wurde dagegen per Saldo in den Branchen Textilerzeugnisse (-63,6%), Maschinen / Industrieausrüstung (-35,7%), GPK/Haushaltswaren (-33,4%), Möbel (-15,4%) und Zulieferindustrie (-13,3%) abgegeben.

Einschätzungen der jeweiligen Branchenlage weiterhin sehr skeptisch

Ziemlich unverändert blieben im Gesamtdurchschnitt gegenüber dem vergangenen Sommer die gegenüber der Geschäftslage immer deutlich kritischeren Beurteilungen der jeweiligen Branchenlage, mit einem 1,6-prozentigen Anstieg der (sehr) guten Einschätzungen auf zusammen 11,8% und einem Anstieg der schlechten Beurteilungen um 2,5% auf 37,4%. Der Anteil der zufriedenstellenden Beurteilungen der jeweiligen Branchenlage sank dagegen deutlich, um 4,2% auf 50,7%.

In jeweils sechs Branchen hat sich die Beurteilung der Branchenlage gegenüber dem letzten Sommer verbessert bzw. verschlechtert, in der Nahrungs- und Genussmittelbranche blieb sie per Saldo unverändert. Nur in den Branchen Medizinprodukte/Gesundheitswesen (+57,2%), Nahrungs- und Genussmittel und Papier-Verpackung-Büro-Druck gab es keine per Saldo schlechtere als (sehr) gute Einschätzung der Branchenlage, die sich in den beiden letztgenannten Branchen die Waage hielten. In der Baubranche (-2,2%), der Elektrotechnikbranche (-18,8%) und dem Sammelbereich Andere (-13%) blieb das Übergewicht schlechter Beurteilungen dabei aber noch deutlich unter dem Gesamtdurchschnitt von -25,6%.

In allen übrigen sechs Branchen überwogen die negativen Beurteilungen der Branchenlage den Durchschnittswert, auch wenn der Negativsaldo in der Bekleidungs-, Möbel-, und Sportartikelbranche rückläufig war. Besonders hoch war dieser Negativsaldo in den Branchen Textilerzeugnisse (-80,9%), Maschinen/Industrieausrüstung (-58,7%) Möbel (-53,8%), GPK/Haushaltswaren (-50%) und Zulieferindustrie (-46,7%).

Zukunftserwartungen: kurzfristig noch etwas pessimistischer, langfristig zwar erheblich optimistischer, aber kritischer und unsicherer als im Sommer

Die kurzfristigen Geschäftserwartungen der teilnehmenden Handelsvertreter sind noch etwas pessimistischer als im vergangenen Sommer. Der Anteil derjenigen, die eine kurzfristige Verschlechterung erwarteten, stieg um 2,5% auf 29,4%. Gleichzeitig ging auch der Anteil der Teilnehmer, die kurzfristig eine Verbesserung erwarteten, um 2,8% auf 8,1% zurück. Der Anteil der Handelsvertreter, die kurzfristig keine Veränderung erwarteten, blieb mit 58,3% gegenüber der Sommerumfrage konstant.

Langfristig gingen mit 27,5 % deutlich weniger (-7,9%) der teilnehmenden Handelsvertreter von einer Besserung aus als im Sommer. Keine langfristige Veränderung erwartete mit 31,3% ein jetzt um 2,2% gewachsener Anteil der Befragten. Der Anteil der Handelsvertreter mit schlechteren langfristigen Geschäftserwartungen ist um 1,6% auf 25,6% aller Teilnehmer leicht gewachsen, liegt damit aber noch um knapp zwei Prozentpunkte unter dem Anteil der Optimisten. Die langfristigen Geschäftsaussichten werden somit deutlich optimistischer beurteilt als die kurzfristigen. Mit einem Anstieg um 4,2% ist der Anteil derjenigen, die sich keine Beurteilung der langfristigen Geschäftsaussichten zutrauten, auf 15,6% der Teilnehmer erheblich gewachsen.

Gemessen an diesen Durchschnittwerten, nachfolgend die Beurteilungen der kurz- und langfristigen Perspektiven aus den einzelnen Branchen: Die Teilnehmer der Baubranche waren kurzfristig eher pessimistisch (19,1%) als optimistisch (8,1%), langfristig dagegen eher optimistisch (31,9%) bei nur 19,1%igem Anteil schlechter Erwartungen. Mehrheitlich erwarten kurzfristig 70,2% und langfristig 40,4% keine Veränderung. In der Bekleidungsbranche gab es auf kurze Sicht keine Optimisten, aber die Hälfte erwartete kurz- und langfristig eine Verschlechterung und nur 20% glauben langfristig an eine Verbesserung.

Die Elektrotechniker erwarteten jeweils mehrheitlich kurzfristig keine Veränderung (68,8%), langfristig aber eine Verbesserung (43,8%). Nur ein Viertel der Elektrotechniker rechnet kurz- und langfristig mit einer Verschlechterung. Von den Teilnehmern aus dem Bereich GPK/Haushaltswaren erwartete kurzfristig eine Mehrheit von 58,3% eine Verschlechterung, ein Viertel keine Veränderung und niemand eine Verbesserung. Die langfristigen Perspektiven beurteilten auch nur 8,3% der Teilnehmer besser, ein Viertel unverändert und die Hälfte schlechter. Jeder sechste traute sich weder kurz- noch langfristig eine Prognose zu.

In der Branche Maschinen / Industrieausrüstung ist man langfristig überdurchschnittlich (41,4%) optimistisch, ein knappes Viertel (24,1%) erwartete keine Veränderung und jeweils 17,2% rechneten mit einer Verschlechterung oder trauten sich keine Bewertung zu. Kurzfristig erwartete in dieser Branche die Mehrheit (65,5%) keine Veränderung, jeder zehnte (10,3%) eine Verbesserung und 17,2% eine Verschlechterung.

Die wenigen Teilnehmer der Branche Medizinprodukte/Gesundheitswesen erwarteten fast alle (85,7%) kurzfristig und eine relative Mehrheit von 42,9% auch langfristig keine Veränderung. Ein etwas überdurchschnittlicher Anteil von 28,6% rechnete langfristig mit einer Verbesserung der Lage. Die Möbelhandelsvertreter glaubten kurzfristig mehrheitlich (61,5%) an keine Veränderung. Ein knappes Drittel (30,8%) rechnete mit einer Verschlechterung der Geschäftslage. Der gleiche Anteil erwartete langfristig keine Veränderung und jeweils ein knappes Viertel (23,1%) der Möbelhandelsvertreter erwartete eine Verbesserung bzw. eine Verschlechterung oder traute sich keine Lagebeurteilung zu.

Unter den Teilnehmern aus der Nahrungs- und Genussmittelbranche sah kurzfristig die Hälfte keine Veränderung, ein knappes Drittel (31,3%) sah pessimistisch in die Zukunft und fast jeder Fünfte (18,8%) glaubte an eine Verbesserung der Geschäftslage. Langfristig rechnete jeweils ein Viertel mit einer Verbesserung bzw. Verschlechterung während ein knappes Fünftel (18,8%) keine Veränderung erwarteten und fast jeder Dritte (31,3%) sich keine Prognose zutraute. Von den wenigen Teilnehmern der Branche Papier-Verpackung-Büro-Druck erwarteten kurzfristig jeweils 40% eine Verbesserung bzw. Verschlechterung und 20% keine Veränderung der Geschäftslage. Langfristig rechneten jeweils 20% mit einer Verbesserung bzw. Verschlechterung und 60 mit keiner Veränderung.

Von den wenigen Sportartikel-Handelsvertreter glaubte kurz- und langfristig niemand an eine Verbesserung der Geschäftsaussichten, aber die Hälfte von ihnen rechnete kurz- und langfristig mit deren Verschlechterung. Die andere Hälfte erwartete langfristig keine Veränderung. Kurzfristig erwartete hier nur jeder Dritte keine Veränderung und jeder Sechste hielt die Entwicklung für nicht beurteilbar. Von den Handelsvertretern für Textilerzeugnisse beurteilten jeweils 9,1% die kurzfristigen Geschäftsaussichten besser oder nicht beurteilbar, 45,5% schlechter und 36,4% unverändert. Langfristig erwartete hier jeweils ein Teilnehmeranteil von 18,2% eine Verschlechterung, bzw. eine Verbesserung oder keine Veränderung. Nahezu Die Hälfte (45,5%) der Textil-Handelsvertreter trauten sich keine Einschätzung der langfristigen Aussichten zu.

Die Handelsvertreter der Zulieferindustrie rechneten mit großer Mehrheit von 73,3% kurzfristig nicht mit einer Änderung der Geschäftslage. An eine Verbesserung glaubten hier nur 6,7% und jeder Fünfte rechnete mit einer Verschlechterung, was aber ein weit geringerer Anteil ist, als im Gesamtdurchschnitt. Langfristig erwarteten je ein überdurchschnittliches Drittel der Teilnehmer eine Verschlechterung bzw. keine Veränderung. Nur 13,3% glaubten an eine langfristige Verbesserung der Geschäftsaussichten. Jeder fünfte hielt die langfristigen Aussichten für nicht beurteilbar.

Im Sammelbereich Andere erwartete über die Hälfte (52,2%) der Teilnehmer kurzfristig keine Veränderung und überdurchschnittliche 39,1% eine Verschlechterung der Geschäftslage. Langfristig erwarteten hier 30,4% keine Veränderung und jeweils ein gutes Viertel (26,1%) eine Verbesserung bzw. Verschlechterung der Geschäftslage. 17,4% der Teilnehmer dieses Sammelbereiches trauten sich keine Beurteilung der langfristigen Lageentwicklung zu.

Vermittelter Warenumsatz weiterhin deutlich rückläufig

Im aktuellen Vertriebsbarometer wurde auch die Entwicklung des vermittelten Warenumsatzes im letzten abgeschlossenen Vorquartal (III 2025) gegenüber dem Quartal davor (II 2025) erhoben. Im letzten abgeschlossenen Quartal konnten 22,7% (+7,3% gegenüber der Sommererhebung) der beteiligten Handelsvertreterbetriebe ihren vermittelten Warenumsatz um bis zu 10 Prozent gegenüber dem Vorquartal steigern. 7,6% (+3,6%) der Teilnehmerbetriebe konnten ihren vermittelten Warenumsatz um 11% bis 30% und mit 2,4% minimal mehr (+0,1%) der Teilnehmer um mehr als 30 Prozent gegenüber dem Vergleichsquartal steigern. Insgesamt gelang also mit 32,7% (+11%) einem knappen Drittel der Handelsvertreter eine Steigerung ihres vermittelten Warenumsatzes.

Dagegen musste im dritten Quartal 2025 fast jeder Dritte (30,8%; -1,8%) der teilnehmenden Handelsvertreter einen Rückgang seines vermittelten Warenumsatzes gegenüber dem Vorquartal um bis zu 10 Prozent und mit 25,1% (-6,3%) jeder Vierte sogar einen Rückgang von 11 bis 30 Prozent hinnehmen. Der Anteil der Handelsvertreter, die einen Rückgang ihres vermittelten Warenumsatzes von mehr als 30 Prozent verkraften mussten, ist gegenüber unserer letzten Sommererhebung von 6,9% auf 6,6% nur minimal zurückgegangen. Der Anteil von allen Teilnehmerbetrieben, die im zweiten Quartal einen Rückgang des vermittelten Warenumsatzes gegenüber dem Vorquartal zu verzeichnen hatten, lag mit 62,5% (-8,4%) also immer noch deutlich höher, als der 32,7-prozentige Anteil derjenigen, die ihren vermittelten Warenumsatz im dritten Quartal 2025 gegenüber dem Vorquartal steigern konnten.

Die Unterschiede zwischen den einzelnen Branchen waren auch hier sehr groß. 57,2% der Handelsvertreter für Medizinprodukte/Gesundheitswesen und jeweils die Hälfte der Bekleidungs- und Sportartikel-Handelsvertreter konnten ihren vermittelten Warenumsatz im dritten Quartal gegenüber dem Vorquartal steigern. Das gelang auch einer mehr oder weniger überdurchschnittlich großen Minderheit der Handelsvertreter aus den Branchen Bauwesen (46,8%), Nahrungs- und Genussmittel (43,8%), Papier-Verpackung-Büro-Druck (40%, alle um mehr als 30%), Elektrotechnik (37,6%) und dem Sammelbereich Andere (36,9%). Dagegen konnten aus den Branchen Zulieferindustrie (26,7%), Möbel (15,4%), Maschinen/Industrieausrüstung (10,3%) und GPK/Haushaltswaren (8,3%) nur weit weniger Teilnehmer als im Gesamtdurchschnitt (32,7%) im dritten Quartal 2025 Umsatzsteigerungen erzielen. In der Textilerzeugnis-Branche gelang das niemandem.

Die Mehrheit von 62,5% der teilnehmenden Handelsvertreter musste im dritten Quartal 2025 erneut erhebliche Rückgänge ihres vermittelten Warenumsatzes gegenüber dem Vorquartal hinnehmen. Unterdurchschnittlich häufig betroffen waren die Teilnehmer der Branchen Medizinprodukte / Gesundheitswesen (28,6%), Nahrungs- und Genussmittel (43,9%), Bauwesen (46,8%), Bekleidung und Sportartikel, von denen „nur“ die Hälfte Umsatzrückgänge erlitt, und des Sammelbereiches Andere (52,9%). In den Branchen Papier-Verpackung-Büro-Druck (60%), Elektrotechnik (62,6%) und Zulieferindustrie (66,7%) waren nur etwas weniger oder mehr als im Gesamtdurchschnitt von Umsatzrückgängen betroffen. Am häufigsten und weit überdurchschnittlich oft waren die Handelsvertreter der Möbelbranche (84,7%) und der Branchen Maschinen / Industrieausrüstung (89,6%), Textilerzeugnisse (90,9%) sowie GPK / Haushaltswaren (91,6%) von Umsatzrückgängen betroffen.

Unsere Zusatzfrage an die teilnehmenden Handelsvertreter, ob sie einen derzeit in der Politik diskutierten Anspruch auf Mutterschaftsgeld für sinnvoll halten, wurde von 33,2% bejaht und von 24,6% der Teilnehmer verneint. 42,2% hatten dazu keine Meinung. Von allen Teilnehmern waren 6,6% weiblich und 93,4% männlich.

Die wichtigsten Ergebnisse

- 27,6% der Teilnehmer (+2,5%) beurteilten ihre eigene aktuelle Geschäftslage als gut oder sehr gut. So positiv beurteilten aber nur 11,8% (+1,6%) auch die aktuelle Lage ihrer Branche. 46,7% (+1,6%) bzw. 50,7% (-4,2%) der befragten Handelsvertreter hielten ihre Geschäfts- bzw. Branchenlage für zufriedenstellend. Der Anteil der schlechten Beurteilungen der Geschäftslage ging gegenüber dem vergangenen Sommer um 4% auf 25,7% zurück. Der entsprechende Anteil negativer Beurteilungen der Branchenlage stieg um 2,5% auf 37,4%.

- Weniger als jeder zwölfte Teilnehmer (8,1%), 2,8% weniger als im Sommer, rechnete kurzfristig mit einer Verbesserung der Geschäftslage. Kurzfristige Verschlechterungen erwarteten mit 29,4% deutlich mehr Handelsvertreter, auch +2,5% mehr als im Sommer, aber immer noch deutlich weniger, als der unveränderte Anteil von 58,3% der Teilnehmer, die kurzfristig keine Änderungen erwarteten.

- Die langfristigen Perspektiven sah mit 31,3% der größte Einzelanteil der Teilnehmer unverändert, 2,2% mehr als im Sommer. Etwas weniger, um 1,6% wuchs der Anteil von jetzt 25,6% der Befragten, die langfristig eine Verschlechterung erwarteten. Der Anteil der Optimisten ist dabei gleichzeitig um 7,9% auf 27,5% der Befragten zurückgegangen und liegt damit nur noch knapp über dem Anteil der Pessimisten. 15,6% der Handelsvertreter (+4,2%) hielten die langfristigen Perspektiven ihrer Branche für nicht beurteilbar.

- Im Vergleich zur letzten Erhebung im vergangenen Sommer ist der Anteil der Teilnehmerbetriebe mit einer Steigerung des vermittelten Warenumsatzes im dritten Quartal 2025 gegenüber dem Vorquartal um 11% auf 32,7% spürbar gewachsen. Der 62,5-prozentige Anteil derjenigen, die einen Rückgang ihres vermittelten Warenumsatzes hinnehmen mussten, ist um 8,4% zurückgegangen.

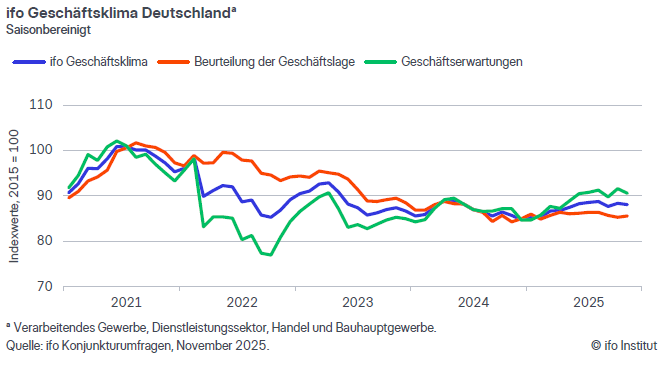

Die Stimmung unter den Unternehmen in Deutschland hat sich verschlechtert. Der ifo Geschäftsklimaindex sank im November auf 88,1 Punkte, nach 88,4 Punkten im Oktober. Dies war auf pessimistischere Erwartungen zurückzuführen.

Die Stimmung unter den Unternehmen in Deutschland hat sich verschlechtert. Der ifo Geschäftsklimaindex sank im November auf 88,1 Punkte, nach 88,4 Punkten im Oktober. Dies war auf pessimistischere Erwartungen zurückzuführen. Die Unternehmen beurteilten ihre aktuelle Lage hingegen etwas besser. Die deutsche Wirtschaft zweifelt an einer baldigen Erholung.

Im Verarbeitenden Gewerbe ist der Index gefallen. Insbesondere die Erwartungen bekamen einen deutlichen Dämpfer. Die Unternehmen blicken skeptischer auf die kommenden Monate. Der Auftragsbestand war leicht rückläufig. Mit den laufenden Geschäften waren sie hingegen etwas zufriedener.

Im Dienstleistungssektor hat sich das Klima erneut aufgehellt. Die Dienstleister beurteilten die aktuelle Lage etwas besser. Die Aussichten trübten sich jedoch leicht ein. Einen merklichen Rückschlag gab es im Bereich Transport und Logistik. Im Tourismus hellte sich die Stimmung hingegen deutlich auf.

Im Handel hat das Geschäftsklima nachgegeben. Die Unternehmen bewerteten ihre aktuelle Lage etwas schlechter. Auch ihre Erwartungen rutschten nach unten. Insbesondere der Einzelhandel zeigte sich zu Beginn des Weihnachtsgeschäfts enttäuscht.

Auch im Bauhauptgewerbe verzeichnete der Index einen Rückgang. Während die aktuelle Lage einen klaren Aufwärtstrend zeigt, fielen die Erwartungen erneut pessimistischer aus. Die schwache Nachfrage bleibt ein bestimmender Engpass.

Clemens Fuest, Präsident des ifo Instituts

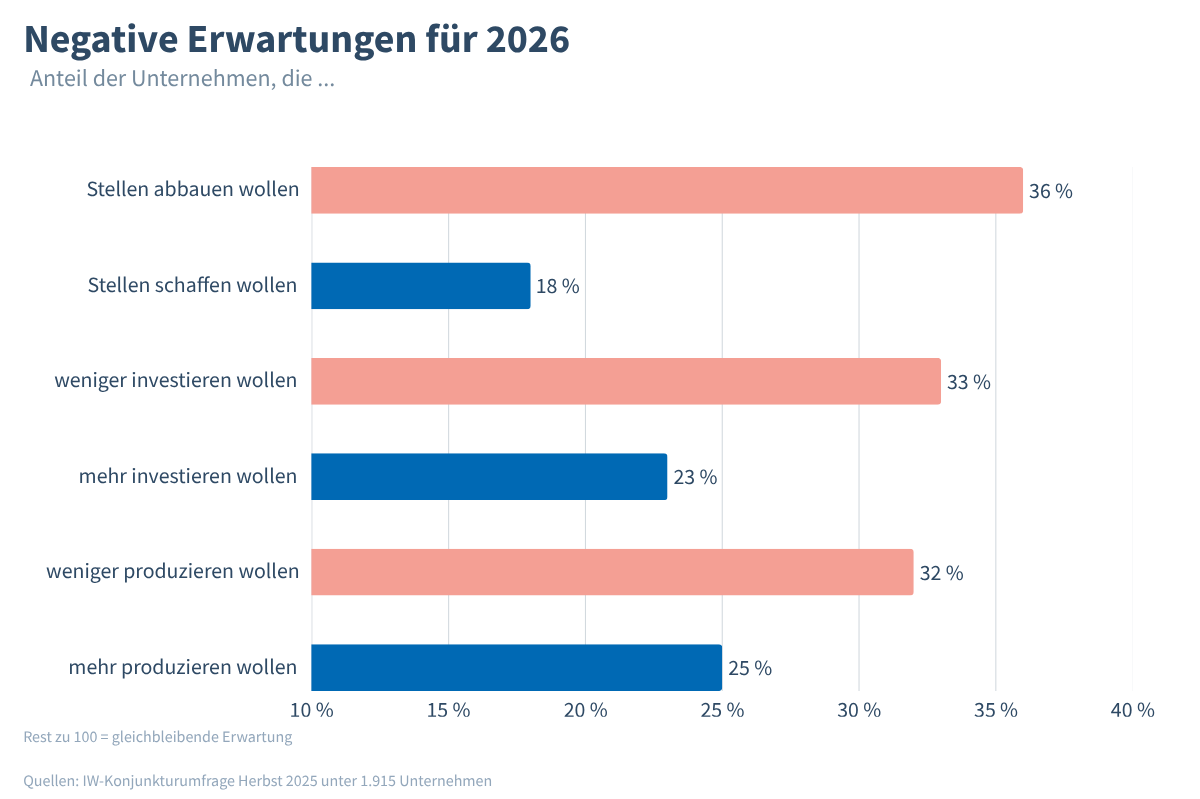

Die wirtschaftliche Lage bleibt auch im neuen Jahr angespannt: Wie die aktuelle Konjunkturumfrage des Instituts der deutschen Wirtschaft (IW) zeigt, will jeder dritte Betrieb 2026 Personal abbauen. Auch bei den Investitionen sind die Unternehmen zurückhaltend.

Die wirtschaftliche Lage bleibt auch im neuen Jahr angespannt: Wie die aktuelle Konjunkturumfrage des Instituts der deutschen Wirtschaft (IW) zeigt, will jeder dritte Betrieb 2026 Personal abbauen. Auch bei den Investitionen sind die Unternehmen zurückhaltend.Nach einer kurzen Erholung im Frühjahr 2025 hat sich die wirtschaftliche Stimmung zuletzt wieder eingetrübt, wie eine neue IW-Unternehmensbefragung zeigt. Das hat Folgen für den Arbeitsmarkt: 36 Prozent der Unternehmen planen, im kommenden Jahr Stellen zu streichen, nur 18 Prozent schaffen neue Jobs. Vor allem in der Industrie sind die Aussichten trüb: 41 Prozent der befragten Unternehmen wollen Stellen abbauen, nur etwa jede siebte Industriefirma will neue Arbeitsplätze schaffen. Für die Umfrage hat das IW im Oktober knapp 2.000 Unternehmen befragt – drei Viertel von ihnen rechnen damit, 2026 weniger oder höchstens genauso viel zu produzieren wie derzeit.

Investitionskrise verschärft sich

Auch die Investitionen dürften zurückgehen: Nur 23 Prozent der Unternehmen wollen im kommenden Jahr mehr investieren als 2025. 33 Prozent wollen hingegen weniger investieren. Damit verschärft sich die Investitionskrise in Deutschland: Eine über fünf Halbjahre anhaltende Phase negativer Investitionserwartungen gab es bei der IW-Konjunkturumfrage seit der bundesweiten Erhebung nicht.

Regional gehen die Einschätzungen weit auseinander. Optimismus herrscht im Norden und in Bayern, wo viele Betriebe für 2026 mit steigender Produktion rechnen. Im Rest des Landes überwiegt schlechte Stimmung – besonders im Nordosten: Hier erwartet fast die Hälfte der Unternehmen einen Rückgang der Produktion, nur 17 Prozent rechnen mit besseren Geschäften.

Warten auf Wirtschaftswende

„Stellenabbau statt Wirtschaftswende: Die Unternehmen leiden unter dem großen geopolitischen Stress“, sagt IW-Konjunkturexperte Michael Grömling. Dazu kommen hausgemachte Standortprobleme – hohe Kosten für Energie, Sozialversicherungen und Bürokratie. „Ohne staatliche Reformen wird es immer unwahrscheinlicher, dass die milliardenschweren Sonderprogramme der Bundesregierung die erhoffte und notwendige Wirkung entfalten.“

Institut der deutschen Wirtschaft Köln e.V.

Der Arbeitsmarkt in Deutschland ist weiterhin überwiegend durch Stagnation gekennzeichnet.

Der Arbeitsmarkt in Deutschland ist weiterhin überwiegend durch Stagnation gekennzeichnet. In den Bundesländern zeigen sich zwar teilweise positive Entwicklungen, eine generelle Trendwende auf den regionalen Arbeitsmärkten zeichnet sich jedoch nicht ab. Insgesamt sinkt die Arbeitslosigkeit in Westdeutschland um 0,4 Prozent, während sie in Ostdeutschland um 1,0 Prozent ansteigt. Das geht aus der am 10. Oktober 2025 veröffentlichen Regionalprognose des Instituts für Arbeitsmarkt- und Berufsforschung (IAB) hervor.

Die größten relativen Anstiege bei den Arbeitslosenzahlen erwarten die Forschenden in Berlin mit 2,0 Prozent, Sachsen mit 1,5 Prozent und Brandenburg mit 1,2 Prozent. Rückgänge werden dafür in Hessen mit 1,9 Prozent, für Nordrhein-Westfalen mit 1,3 Prozent und für das Saarland mit 0,8 Prozent prognostiziert. Auf Ebene der Bundesländer wird nach wie vor in Bayern mit 4,0 Prozent die niedrigste Arbeitslosenquote erwartet, während die Stadtstaaten Bremen mit 11,7 Prozent und Berlin mit 10,4 Prozent weiterhin die höchsten Quoten aufweisen. In der Hälfte der Bundesländer entspricht die Arbeitslosenquote 2026 der des Vorjahres. Die stärkste Veränderung mit einem Plus von 0,2 Prozentpunkten wird für Berlin erwartet.

Für Westdeutschland wird ein leichtes Wachstum der sozialversicherungspflichtigen Beschäftigung von 0,2 Prozent prognostiziert, für Ostdeutschland dagegen ein minimaler Rückgang von 0,1 Prozent. Das mit Abstand höchste Beschäftigungswachstum in Höhe von 0,9 Prozent wird für Hamburg erwartet. Brandenburg dürfte mit 0,5 Prozent den zweitstärksten Zuwachs verzeichnen. Die stärksten Beschäftigungsverluste werden hingegen für Thüringen mit 0,9 Prozent erwartet, gefolgt von Sachsen mit 0,3 Prozent.

„Eine schnellere Erholung des Konsums und der Investitionstätigkeit würde die Entwicklung der regionalen Arbeitsmärkte begünstigen, einschränkend würden erneut eskalierende Handelsstreitigkeiten oder weitere geopolitische Spannungen wirken“, erklärt IAB-Forscher Rüdiger Wapler. Durch den Strukturwandel dürften hingegen auch in Zukunft unterschiedlich große Herausforderungen auf die regionalen Arbeitsmärkte zukommen. Die IAB-Regionalprognose ist online abrufbar unter: https://doku.iab.de/kurzber/2025/kb2025-20.pdf . Ein begleitendes Interview zur Regionalprognose lesen Sie hier: https://iab-forum.de/ob-die-regionale-beschaeftigung-waechst-oder-nicht-haengt-von-einer-vielzahl-von-faktoren-ab/ .

Eine Übersicht zur Zahl der sozialversicherungspflichtig Beschäftigten, der Arbeitslosen differenziert nach Rechtskreisen und der erwerbsfähigen Leistungsberechtigten sowie der Arbeitslosenquote für Bundesländer und Arbeitsagenturbezirke finden Sie außerdem hier: https://iab.de/daten/regionale-arbeitsmarktprognosen/.

Institut für Arbeitsmarkt- und Berufsforschung der Bundesagentur für Arbeit, Nürnberg

Die reale (preisbereinigte) Produktion im Produzierenden Gewerbe ist nach vorläufigen Angaben des Statistischen Bundesamtes (Destatis) im Oktober 2025 gegenüber September 2025 saison- und kalenderbereinigt um 1,8 % gestiegen.

Die reale (preisbereinigte) Produktion im Produzierenden Gewerbe ist nach vorläufigen Angaben des Statistischen Bundesamtes (Destatis) im Oktober 2025 gegenüber September 2025 saison- und kalenderbereinigt um 1,8 % gestiegen. Im weniger volatilen Dreimonatsvergleich war die Produktion von August 2025 bis Oktober 2025 um 1,5 % niedriger als in den drei Monaten zuvor. Im September 2025 stieg die Produktion gegenüber August 2025 nach Revision der vorläufigen Ergebnisse um 1,1 % (vorläufiger Wert: +1,3 %). Im Vergleich zum Vorjahresmonat Oktober 2024 war die Produktion im Oktober 2025 kalenderbereinigt 0,8 % höher.

Produktionsanstieg im Bau, Rückgang in der Automobilindustrie

Die positive Entwicklung der Produktion im Oktober 2025 ist unter anderem auf den Anstieg der Bauproduktion um saison- und kalenderbereinigt 3,3 % gegenüber dem Vormonat zurückzuführen. Auch die Anstiege im Maschinenbau (+2,8 %) und der Herstellung von Datenverarbeitungsgeräten, elektronischen und optischen Erzeugnissen (+3,9 %) trugen merklich zum Gesamtergebnis bei. Negativ wirkte sich hingegen der Produktionsrückgang in der gewichtigen Automobilindustrie aus (-1,3 %).

Die Industrieproduktion (Produzierendes Gewerbe ohne Energie und Baugewerbe) stieg im Oktober 2025 gegenüber September 2025 saison- und kalenderbereinigt um 1,5 %. Innerhalb der Industrie war ein Anstieg über alle drei Hauptgruppen zu verzeichnen: Die Produktion von Investitionsgütern und Komsumgütern stieg um jeweils 2,1 % und die Produktion von Vorleistungsgütern um 0,6 %. Außerhalb der Industrie stieg die Energieerzeugung um 1,4 %.

Im Vergleich zum Vorjahresmonat Oktober 2024 sank die Industrieproduktion kalenderbereinigt um 0,1 %.

Produktion in energieintensiven Industriezweigen gestiegen

In den energieintensiven Industriezweigen ist die Produktion im Oktober 2025 gegenüber September 2025 saison- und kalenderbereinigt um 0,6 % gestiegen. Im Dreimonatsvergleich war die Produktion in den energieintensiven Industriezweigen von August 2025 bis Oktober 2025 ebenfalls um 0,6 % höher als in den drei Monaten zuvor. Verglichen mit dem Vorjahresmonat Oktober 2024 war die energieintensive Produktion im Oktober 2025 kalenderbereinigt um 0,1 % niedriger. Eine Analyse zum Produktionsindex für energieintensive Industriezweige ist auf der Themenseite „Industrie, Verarbeitendes Gewerbe“ im Internetangebot des Statistischen Bundesamtes verfügbar.

Produktion im Produzierenden Gewerbe

Oktober 2025 (real, vorläufig):

+1,8 % zum Vormonat (saison- und kalenderbereinigt)

+0,8 % zum Vorjahresmonat (kalenderbereinigt)

September 2025 (real, revidiert):

+1,1 % zum Vormonat (saison- und kalenderbereinigt)

-1,4 % zum Vorjahresmonat (kalenderbereinigt)

Statistisches Bundesamt (Destatis), Wiesbaden

Der reale (preisbereinigte) Auftragseingang im Verarbeitenden Gewerbe ist nach vorläufigen Angaben des Statistischen Bundesamtes (Destatis) im Oktober 2025 gegenüber September 2025 saison- und kalenderbereinigt um 1,5 % gestiegen. Ohne die Berücksichtigung von Großaufträgen war der Auftragseingang um 0,5 % höher als im Vormonat.

Der reale (preisbereinigte) Auftragseingang im Verarbeitenden Gewerbe ist nach vorläufigen Angaben des Statistischen Bundesamtes (Destatis) im Oktober 2025 gegenüber September 2025 saison- und kalenderbereinigt um 1,5 % gestiegen. Ohne die Berücksichtigung von Großaufträgen war der Auftragseingang um 0,5 % höher als im Vormonat. Im weniger volatilen Dreimonatsvergleich lag der Auftragseingang von August 2025 bis Oktober 2025 um 0,5 % niedriger als in den drei Monaten zuvor, ohne Großaufträge fiel er um 0,1 %. Im September 2025 stieg der Auftragseingang nach Revision der vorläufigen Ergebnisse gegenüber August 2025 um 2,0 % (vorläufiger Wert: +1,1 %).

Die positive Entwicklung der Auftragseingänge im Verarbeitenden Gewerbe im Oktober 2025 ist wesentlich auf den Anstieg im Bereich des Sonstigen Fahrzeugbaus (Flugzeuge, Schiffe, Züge, Militärfahrzeuge) zurückzuführen. Wegen eines Großauftrags stieg der Auftragseingang hier saison- und kalenderbereinigt um 87,1 % zum Vormonat. Auch der Anstieg in der Metallerzeugung und -bearbeitung um 11,9 % beeinflusste das Gesamtergebnis positiv. Negativ wirkte hingegen der Auftragsrückgang in der Herstellung von elektrischen Ausrüstungen um 16,2 %.

Bei den Investitionsgütern stieg der Auftragseingang im Oktober 2025 um 4,9 % gegenüber dem Vormonat. Demgegenüber gingen die Auftragseingänge bei den Vorleistungsgütern um 3,4 % und bei den Konsumgütern um 2,2 % zurück.

Die Auslandsaufträge fielen im Oktober 2025 um 4,0 % zum Vormonat. Dabei nahmen die Aufträge aus der Eurozone um 0,1 % zu, die Aufträge von außerhalb der Eurozone fielen um 6,5 %. Die Inlandsaufträge stiegen um 9,9 %.

Umsatz im Oktober 2025 um 0,3 % höher als im Vormonat

Der reale Umsatz im Verarbeitenden Gewerbe war nach vorläufigen Angaben im Oktober 2025 saison- und kalenderbereinigt 0,3 % höher als im Vormonat. Im Vergleich zum Vorjahresmonat Oktober 2024 war der Umsatz kalenderbereinigt 1,6 % niedriger. Für September 2025 ergab sich nach Revision der vorläufigen Ergebnisse ein Rückgang von 2,4 % gegenüber August 2025 (vorläufiges Ergebnis: -2,1 %).

Auftragseingang im Verarbeitenden Gewerbe

Oktober 2025 (real, vorläufig):

+1,5 % zum Vormonat (saison- und kalenderbereinigt)

-0,7 % zum Vorjahresmonat (kalenderbereinigt)

September 2025 (real, revidiert):

+2,0 % zum Vormonat (saison- und kalenderbereinigt)

-3,4 % zum Vorjahresmonat (kalenderbereinigt)

Statistisches Bundesamt (Destatis), Wiesbaden

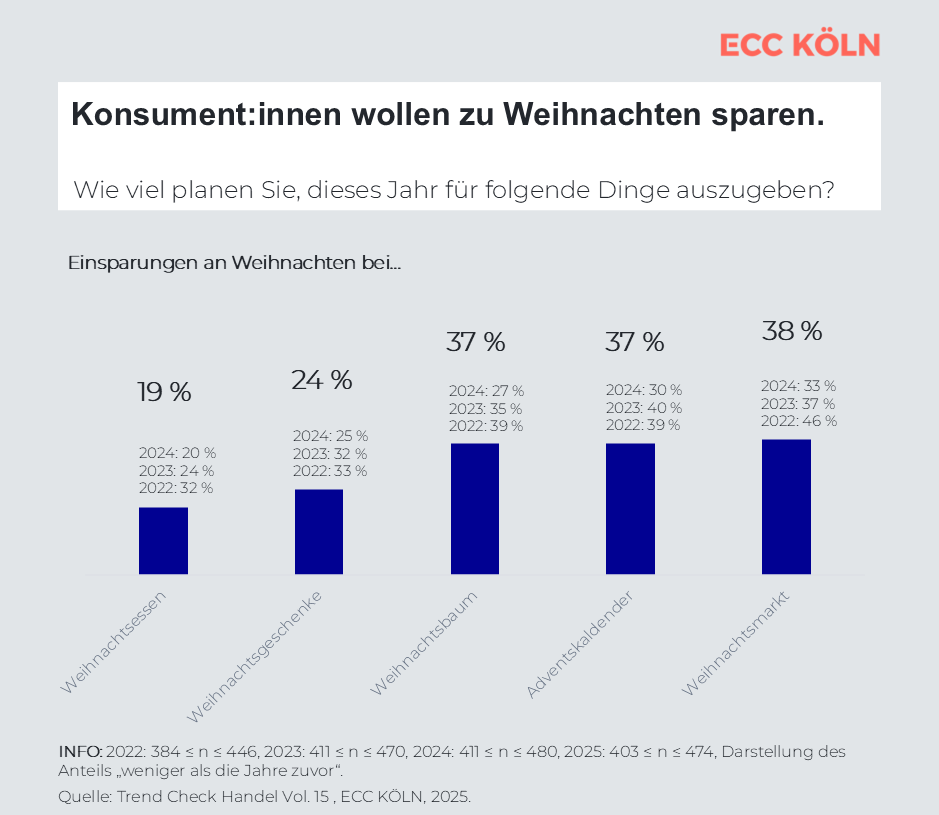

Der neuer Trend Check Handel zeigt: Die Konsumlaune zu Weihnachten 2025 ist eingetrübt.

Der neuer Trend Check Handel zeigt: Die Konsumlaune zu Weihnachten 2025 ist eingetrübt. Vorab-Recherchen bei Händleraktionstagen nehmen zu. Für Weihnachtsmarktbesuche, Adventskalender und Weihnachtsbäume sind weniger Ausgaben geplant. Asia-Plattformen wie Temu und Shein sowie Amazon Haul behaupten sich.

Hatte sich die Konsumlaune an Weihnachten 2024 im Vergleich zu den Vorjahren wieder gebessert, neigt sie sich zum Jahresende 2025 wieder und die Sorgen der Konsumenten nehmen zu, wie der neue Trend Check Handel Vol. 15 zeigt. So geben 54 Prozent der dafür im November Befragten an, dass sie aufgrund der Preissteigerungen Angst haben, ihren Lebensstandard zu verlieren − im August dieses Jahres waren es noch 50 Prozent. Ebenfalls meinen über drei Viertel (78 %), dass dies erst der Anfang der Preissteigerungen sei – ein Anstieg um 4 Prozentpunkte seit August 2025. Gleichzeitig stehen Aktionstage wie Black Friday und Co. sowie Weihnachten vor der Tür. In dieser angespannten Lage wirft der aktuelle Trend Check Handel einen Blick auf die Bedeutung von Cyber Monday und Co. für die Konsumenten sowie die Ausgabenbereitschaft für das Weihnachtsfest.

Vorab-Informieren gewinnt bei Händleraktionstagen an Bedeutung

Die getrübte Konsumlaune der Konsumenten macht sich auch an Händleraktionstagen wie dem Black Friday oder Cyber Monday bemerkbar. Laut einer aktuellen Befragung des Handelsverband Deutschland (HDE)* ist die Anzahl derjenigen, die 2025 planen diese Tage für Käufe zu nutzen, jeweils um zwei Prozentpunkte gestiegen (Black Friday: 48 %; 2024: 46 / Cyber Monday: 36 %; 2024: 34 %). Es wird dennoch erstmals mit einem Umsatzrückgang zum Vorjahr um knapp zwei Prozent gerechnet. Die Zahlen des aktuellen Trend Check Handel unterstützen diese Erwartungshaltung: Knapp ein Viertel der Befragten (23 %) schaut spontan, ob sie an den Aktionstagen etwas kaufen werden. Damit ist im Vergleich zu den letzten vier Jahren die Zahl der Spontankäufer konstant gesunken, während die Zahl derjenigen, die sich vorab zu Produkten informieren, die sie zu den Händlertagen eventuell kaufen möchten, seit 2021 stetig gestiegen ist.

Weihnachten fällt für viele weniger üppig aus

Auch für die Weihnachtseinkäufe möchten in diesem Jahr die Konsumenten – anders als im Vorjahr – wieder weniger tief in die Tasche greifen. Vor allem für Weihnachtsmarktbesuche (38 %; 2024: 33 %), Adventskalender (37 %; 2024: 30 %) und Weihnachtsbäume (37 %; 2024: 27 %) planen die Konsumenten weniger Geld auszugeben. Wie schon 2024 geben über die Hälfte (54 %) an, die Preise stärker zu vergleichen als die Jahre zuvor und bei 40 Prozent fallen aufgrund gestiegener Preise die Geschenke kleiner aus als sonst. Hierfür werden auch asiatische Onlinemarktplätze wie Temu und Shein herangezogen. So geben 13 Prozent der Befragten an, asiatische Marktplätze für den Kauf von Weihnachtsgeschenken zu nutzen.

Asiatische Marktplätze und Amazon Haul behaupten sich

Im angespannten Konsumklima können sich asiatische Marktplätze recht stabil halten. Dabei rangiert Temu mit knapp einem Drittel an verbuchten Käufen (32 %) und einer im Vergleich zum Anfang des Jahres von 21 auf 25 Prozent gesteigerten Bestellhäufigkeit an erster Stelle. Mit 16 Prozent an Käufen nimmt Shein den zweiten Platz ein, während deutlich abgeschlagener AliExpress (9 %) und Wish (7 %) an dritter und vierter Stelle kommen. Das erst seit Juni in Deutschland verfügbare Amazon Haul punktet dagegen und liegt mit 13 Prozent Kaufrate bereits auf demselben Niveau von Shein. Die Bestellhäufigkeit liegt mit 59 Prozent deutlich höher als bei den asiatischen Plattformen und weiterhin sind 46 Prozent der Befragten (März 2025: 59 %) der Meinung, dass Amazon Haul den asiatischen Plattformen große Konkurrenz machen wird. Gleichzeitig meinen mehr als die Hälfte (58 %), dass es bei Amazon schon genug asiatische Waren im Angebot gebe und dafür kein separater Bereich wie Amazon Haul nötig sei.

Die Management Summary der Studie gibt es im Shop des IFH KÖLN kostenlos zum Herunterladen auf https://www.ifhkoeln.de/produkt/trend-check-handel-vol-15-management-summary/

*Umfrage im Auftrag des HDE vom IFH Köln durchgeführt. Befragt wurden im Oktober 2025 über 1.000 Online-Shopper: Black Friday und Cyber Monday: HDE rechnet zu Aktionstagen mit Umsatz von 5,8 Milliarden Euro – Handelsverband Deutschland (HDE)

IFH KÖLN GmbH

Die Konsumstimmung in Deutschland geht im Dezember weiter zurück, wie das aktuelle Konsumbarometer des Handelsverbandes Deutschland (HDE) zeigt. Demnach sinkt der Index auf das niedrigste Niveau seit Jahresbeginn.

Die Konsumstimmung in Deutschland geht im Dezember weiter zurück, wie das aktuelle Konsumbarometer des Handelsverbandes Deutschland (HDE) zeigt. Demnach sinkt der Index auf das niedrigste Niveau seit Jahresbeginn. Die Vorweihnachtszeit hat somit keinen positiven Effekt auf die Konsumlaune. Vielmehr ist das Jahr 2025 mit Blick auf die Verbraucherstimmung ein verlorenes Jahr, das keine Hoffnung auf eine baldige wirtschaftliche Erholung macht.

Die Kaufzurückhaltung unter den Verbraucherinnen und Verbrauchern nimmt im Dezember etwas zu. Zu beobachten ist eine Verschiebung vom Konsum hin zum Sparen. Während die Anschaffungsneigung der Verbraucher im Vergleich zum Vormonat zurückgeht und ein mäßiges Weihnachtsgeschäft in Aussicht stellt, sind in der Planung für die nächsten Wochen höhere Sparbeträge vorgesehen.

Dass Vorsicht und Zurückhaltung weiterhin überwiegen, verdeutlicht die anhaltende Unsicherheit der Verbraucher. Ihr Blick auf die Entwicklung der Gesamtwirtschaft fällt pessimistisch aus, ihre Konjunkturerwartungen lassen im Vergleich zum Vormonat nach und fallen auf das niedrigste Niveau seit Anfang 2024. Die Verbraucherinnen und Verbraucher scheinen nicht damit zu rechnen, dass der bevorstehende Jahreswechsel mit einem signifikanten gesamtwirtschaftlichen Wachstum verbunden sein wird.

Optimistisch zeigen sich die Verbraucherinnen und Verbraucher hingegen, wenn es um ihre persönliche Einkommenssituation geht. Im Vergleich zum Vormonat erhöhen sich ihre Einkommenserwartungen. Diese Entwicklung ist möglicherweise auf erste von der Bundesregierung beschlossene Entlastungen für die Bürgerinnen und Bürger zurückzuführen.

Das Jahr 2025 endet für die Verbraucherstimmung somit nahezu auf dem unbefriedigenden Niveau, auf dem sie in das Jahr gestartet ist. Nicht nur für die Gesamtwirtschaft, sondern auch für die Konsumlaune war 2025 somit ein verlorenes Jahr, das nicht die erhoffte Erholung gebracht hat. Weiterhin sind die Verbraucherinnen und Verbraucher zurückhaltend, was auf ein verhaltenes Weihnachtsgeschäft ohne neue Verkaufsrekorde hindeutet. Angesichts des schwächelnden Konsums ist ein nachhaltiges Wirtschaftswachstum nicht in Sicht.

Das jeweils am ersten Montag eines Monats erscheinende HDE-Konsumbarometer basiert auf einer monatlichen Umfrage unter 1.600 Personen zur Anschaffungsneigung, Sparneigung, finanziellen Situation und zu anderen konsumrelevanten Faktoren. Das Konsumbarometer, das vom Handelsblatt Research Institute (HRI) im Auftrag des HDE erstellt wird, hat eine Indikatorfunktion für den privaten Konsum. Es bildet nicht das aktuelle Verbraucherverhalten ab, sondern die erwartete Stimmung in den kommenden drei Monaten.

HDE, Handelsverband Deutschland, Berlin

Die Verbraucherstimmung in Deutschland zeigt im November moderate Veränderungen, aber keinen einheitlichen Trend: Während die Anschaffungsneigung zum zweiten Mal in Folge zulegt und die Sparneigung zurückgeht, müssen sowohl die Konjunktur- als auch die Einkommenserwartungen Einbußen hinnehmen.

Die Verbraucherstimmung in Deutschland zeigt im November moderate Veränderungen, aber keinen einheitlichen Trend: Während die Anschaffungsneigung zum zweiten Mal in Folge zulegt und die Sparneigung zurückgeht, müssen sowohl die Konjunktur- als auch die Einkommenserwartungen Einbußen hinnehmen. Folglich prognostiziert der Konsumklima-Indikator für Dezember 2025 im Vergleich zum Vormonat nur einen leichten Anstieg um 0,9 Zähler auf -23,2 Punkte.

Dies zeigen die aktuellen Ergebnisse des GfK Konsumklimas powered by NIM, das seit Oktober 2023 gemeinsam von NIQ/GfK und dem Nürnberg Institut für Marktentscheidungen (NIM), Gründer der GfK, herausgegeben wird.

Der Anstieg der Anschaffungsneigung um 3,3 Zähler auf -6,0 Punkte und der erneute Rückgang der Sparneigung um 2,1 Zähler auf 13,7 Punkte sorgen für eine leichte Verbesserung des Konsumklimas zum Jahresende. Allerdings verhindert die Verschlechterung der Einkommensaussichten eine stärkere Erholung.

„Mit der Stabilisierung liegt das Konsumklima aktuell fast exakt auf Vorjahresniveau. Dies ist auch für den Einzelhandel mit Blick auf das Jahresendgeschäft eine gute Nachricht: Die Daten deuten auf ein stabiles Weihnachtsgeschäft hin. Denn die Verbraucher sind in einer vergleichbaren Konsumlaune wie im letzten Jahr“, erklärt Rolf Bürkl, Head of Consumer Climate beim NIM. „Das zeigt auf der einen Seite eine gewisse Stabilität bei der Konsumstimmung, andererseits aber auch, dass die Konsumenten kurzfristig keine durchgreifende Erholung erwarten.“

Einkommensaussichten sinken zum zweiten Mal in Folge

Die Erwartungen der Konsumenten hinsichtlich ihrer finanziellen Lage in den kommenden Monaten gehen im November zum zweiten Mal in Folge zurück. Mit einem Minus von 2,4 Zählern fällt der Rückgang jedoch wesentlich schwächer aus als im Oktober 2025; damals sank der Indikator um knapp 13 Punkte. Aktuell weist der Indikator für die Einkommenserwartungen einen Wert von -0,1 Punkten auf. Ein niedrigerer Wert wurde zuletzt vor acht Monaten – im März 2025 – mit -3,1 Zählern gemessen.

Anschaffungsneigung legt moderat zu

Im Gegensatz zu den Einkommenserwartungen legt die Anschaffungsneigung im November zum zweiten Mal in Folge zu. Der Indikator gewinnt 3,3 Zähler hinzu und klettert damit auf -6,0 Punkte und erreicht damit exakt das Niveau vom November 2024. Es ist der zweithöchste Wert des Jahres: Nur im April 2025 lag die Anschaffungsneigung mit -4,9 Punkten etwas höher.

Die Konjunkturerwartungen verlieren leicht

Die deutschen Verbraucher beurteilen die Konjunkturaussichten für die kommenden 12 Monate zurückhaltend. Der Indikator muss mit einem Minus von 1,9 Zählern leichte Verluste gegenüber dem Vormonat hinnehmen und sinkt damit auf -1,1 Punkte. Im Vergleich zum entsprechenden Zeitraum des Vorjahres weist der Konjunkturindikator allerdings noch immer ein leichtes Plus von 2,5 Zählern auf. Die Verbraucher bleiben damit auch in diesem Monat bei ihrer Einschätzung, wonach für die deutsche Wirtschaft in den kommenden Monaten keine durchgreifende Erholung zu erwarten ist.

GFK SE, Nürnberg; Nürnberg Institut für Marktentscheidungen (NIM)©

Der Umsatz der Einzelhandelsunternehmen in Deutschland ist nach vorläufigen Ergebnissen des Statistischen Bundesamtes (Destatis) im Oktober 2025 gegenüber September 2025 kalender- und saisonbereinigt real (preisbereinigt) um 0,3 % und nominal (nicht preisbereinigt) um 0,1 % gesunken.

Der Umsatz der Einzelhandelsunternehmen in Deutschland ist nach vorläufigen Ergebnissen des Statistischen Bundesamtes (Destatis) im Oktober 2025 gegenüber September 2025 kalender- und saisonbereinigt real (preisbereinigt) um 0,3 % und nominal (nicht preisbereinigt) um 0,1 % gesunken. Im Vergleich zum Vorjahresmonat Oktober 2024 stieg der Umsatz real um 0,9 % und nominal um 2,2 %. Im September 2025 verzeichnete der Einzelhandelsumsatz gegenüber August 2025 nach Revision der vorläufigen Ergebnisse einen Anstieg von real 0,3 % (vorläufiger Wert: +0,2 %) und nominal 0,1 % (vorläufiger Wert bestätigt).

Der Umsatz im Einzelhandel mit Lebensmitteln stieg im Oktober 2025 gegenüber dem Vormonat kalender- und saisonbereinigt real um 1,2 % und nominal um 1,0 %. Im Vergleich zum Vorjahresmonat Oktober 2024 verzeichnete der Umsatz im Lebensmitteleinzelhandel einen Anstieg von real 1,8 % und nominal 3,7 %.

Im Einzelhandel mit Nicht-Lebensmitteln sank der kalender- und saisonbereinigte Umsatz im Oktober 2025 gegenüber dem Vormonat real um 0,7 % und nominal um 0,6 %. Im Vergleich zum Vorjahresmonat Oktober 2024 wuchsen die Umsätze real um 1,0 % und nominal um 1,9 %.

Im Internet- und Versandhandel verzeichnete der Umsatz im Oktober 2025 gegenüber dem Vormonat ein Umsatzminus von real 0,6 % und nominal 0,4 %. Im Vergleich zum Vorjahresmonat Oktober 2024 wuchs der Umsatz im Internet- und Versandhandel real um 4,0 % und nominal 4,6 %.

Einzelhandelsumsatz, Oktober 2025 (vorläufig, kalender- und saisonbereinigt)

-0,3 % zum Vormonat (real)

-0,1 % zum Vormonat (nominal)

+0,9 % zum Vorjahresmonat (real)

+2,2 % zum Vorjahresmonat (nominal)

September 2025 (revidiert, kalender- und saisonbereinigt)

+0,3 % zum Vormonat (real)

+0,1 % zum Vormonat (nominal)

+0,8 % zum Vorjahresmonat (real)

+2,4 % zum Vorjahresmonat (nominal)

Statistisches Bundesamt (Destatis), Wiesbaden

Die Verkaufspreise im Großhandel waren im Oktober 2025 um 1,1 % höher als im Oktober 2024.

Die Verkaufspreise im Großhandel waren im Oktober 2025 um 1,1 % höher als im Oktober 2024. Im September 2025 hatte die Veränderungsrate gegenüber dem Vorjahresmonat bei +1,2 % gelegen, im August 2025 bei +0,7 %. Wie das Statistische Bundesamt (Destatis) weiter mitteilt, stiegen die Großhandelspreise im Oktober 2025 gegenüber dem Vormonat September 2025 um 0,3 %

Gestiegene Preise für Nahrungs- und Genussmittel, Getränke und Tabakwaren sowie für Nicht-Eisen-Erze, Nicht-Eisen-Metalle und Nicht-Eisen-Metallhalbzeug

Hauptursächlich für den Anstieg der Großhandelspreise insgesamt gegenüber dem Vorjahresmonat war im Oktober 2025 der Preisanstieg bei Nahrungs- und Genussmitteln, Getränken und Tabakwaren. Die Preise lagen hier im Durchschnitt 3,5 % über denen von Oktober 2024. Gegenüber dem Vormonat September 2025 blieben sie unverändert (0,0 %). Insbesondere Kaffee, Tee, Kakao und Gewürze waren auf Großhandelsebene deutlich teurer als ein Jahr zuvor (+20,8 %). Zucker, Süßwaren und Backwaren kosteten ebenfalls erheblich mehr als im Vorjahresmonat (+13,0 %). Ebenfalls merklich mehr bezahlt werden musste binnen Jahresfrist für Fleisch und Fleischwaren (+9,4 %) sowie für lebende Tiere (+7,9 %).

Einen deutlichen Anstieg der Preise gegenüber dem Vorjahresmonat gab es auch im Großhandel mit Nicht-Eisen-Erzen, Nicht-Eisen-Metallen und Halbzeug daraus (+26,3 %). Gegenüber September 2025 verteuerten sich die Preise hier ebenfalls überdurchschnittlich (+7,9 %).

Niedriger als im Oktober 2024 waren dagegen die Preise im Großhandel mit Mineralölerzeugnissen (-2,1 %). Gegenüber September 2025 stiegen diese Preise jedoch (+1,7 %).

Ebenfalls günstiger im Vorjahresvergleich waren auf Großhandelsebene Altmaterial und Reststoffe (-8,6 %). Auch gegenüber September 2025 wurden diese Produkte billiger (-1,1 %). Niedrigere Preise gegenüber dem Vorjahresmonat gab es auch im Großhandel mit Getreide, Rohtabak, Saatgut und Futtermitteln (-7,3 %) sowie mit Datenverarbeitungs- und peripheren Geräten (-4,0 %).

Großhandelsverkaufspreise, Oktober 2025

+1,1 % zum Vorjahresmonat

+0,3 % zum Vormonat

Statistisches Bundesamt (Destatis), Wiesbaden

Die Erzeugerpreise gewerblicher Produkte waren im Oktober 2025 um 1,8 % niedriger als im Oktober 2024. Wie das Statistische Bundesamt (Destatis) weiter mitteilt, war dies der achte Rückgang gegenüber dem Vorjahresmonat in Folge. Gegenüber dem Vormonat stiegen die Erzeugerpreise im Oktober 2025 um 0,1 %.

Die Erzeugerpreise gewerblicher Produkte waren im Oktober 2025 um 1,8 % niedriger als im Oktober 2024. Wie das Statistische Bundesamt (Destatis) weiter mitteilt, war dies der achte Rückgang gegenüber dem Vorjahresmonat in Folge. Gegenüber dem Vormonat stiegen die Erzeugerpreise im Oktober 2025 um 0,1 %.Hauptursächlich für den Rückgang der Erzeugerpreise gegenüber dem Vorjahresmonat waren auch im Oktober 2025 die niedrigeren Energiepreise. Ebenfalls günstiger als vor einem Jahr waren Vorleistungsgüter. Teurer als vor einem Jahr waren hingegen Investitionsgüter sowie Verbrauchs- und Gebrauchsgüter. Ohne Berücksichtigung von Energie stiegen die Erzeugerpreise im Vergleich zum Vorjahresmonat im Oktober 2025 um 0,8 %, gegenüber September 2025 sanken sie um 0,1 %.

Rückgang der Energiepreise gegenüber dem Vorjahresmonat

Energie war im Oktober 2025 um 7,5 % billiger als im Vorjahresmonat. Gegenüber September 2025 stiegen die Energiepreise um 0,4 %. Den höchsten Einfluss auf die Veränderungsrate gegenüber dem Vorjahresmonat bei Energie hatten die Preisrückgänge bei Erdgas in der Verteilung. Über alle Abnehmergruppen betrachtet fielen die Erdgaspreise gegenüber Oktober 2024 um 12,1 %.

Auch elektrischer Strom kostete deutlich weniger (-8,3 %) als im Oktober 2024, Fernwärme war nur leicht günstiger (-0,6 %) als im Vorjahresmonat.

Die Preise für Mineralölerzeugnisse fielen gegenüber Oktober 2024 um 4,3 %. Darunter kostete leichtes Heizöl 2,7 % weniger als ein Jahr zuvor. Dagegen lagen die Preise für Kraftstoffe 0,3 % höher als im Vorjahresmonat.

Preisanstiege bei Investitionsgütern, Verbrauchsgütern und Gebrauchsgütern

Die Preise für Investitionsgüter waren im Oktober 2025 um 1,9 % höher als im Vorjahresmonat (+0,2 % gegenüber September 2025). Maschinen kosteten 1,7 % mehr als im Oktober 2024. Die Preise für Kraftwagen und Kraftwagenteile stiegen um 1,1 % gegenüber Oktober 2024.

Die in Deutschland produzierten und verkauften Verbrauchsgüter kosteten 2,3 % mehr als im Vorjahresmonat (-0,7 % gegenüber September 2025). Darunter stiegen die Preise für Nahrungsmittel ebenfalls um 2,3 % gegenüber dem Vorjahr, fielen aber gegenüber September 2025 um 1,2 %. Deutlich teurer im Vergleich zum Vorjahresmonat waren Rindfleisch (+34,3 %) und Kaffee (+24,7 %). Dagegen waren Butter (-21,8 %), Zucker (-18,3 %) und Schweinefleisch (-9,2 %) deutlich billiger als ein Jahr zuvor. Die Butterpreise fielen im Vormonatsvergleich um 12,2 %.

Gebrauchsgüter waren im Oktober 2025 um 1,7 % teurer als im Vorjahresmonat (+0,1 % gegenüber September 2025).

Preisrückgang bei Vorleistungsgütern gegenüber Oktober 2024

Die Preise für Vorleistungsgüter waren im Oktober 2025 um 0,5 % niedriger als im Vorjahresmonat (+0,1 % gegenüber September 2025).

Für den Rückgang gegenüber dem Vorjahr sorgten insbesondere die niedrigeren Preise von chemischen Grundstoffen (-2,1 %) und Papier, Pappe und Waren daraus (-1,5 %). Aber auch Futtermittel für Nutztiere (-6,3 %) und Getreidemehl (-3,1 %) kosteten deutlich weniger als im Oktober 2024.

Preisanstiege gegenüber Oktober 2024 gab es hingegen vor allem bei den Metallen (+1,1 %). Insbesondere die Preise für die Edelmetalle Gold (+43,0 %), Platin (+35,4 %) und Silber (+37,7 %) stiegen gegenüber dem Vorjahresmonat deutlich. Gegenüber September 2025 stiegen der Goldpreis um 13,9 %, der Platinpreis um 9,0 % und der Silberpreis um 17,6 %. Auch für Kupfer und Halbzeug daraus (+3,5 %) musste mehr bezahlt werden als im Vorjahr. Billiger als im Vorjahr waren dagegen Roheisen, Stahl und Ferrolegierungen (-5,1 %), darunter auch Betonstahl (-2,0 %).

Holz sowie Holz- und Korkwaren (+5,4 %) waren ebenfalls teurer als im Vorjahresmonat, darunter Nadelschnittholz mit +13,8 % und Laubschnittholz mit +2,0 %. Erhebliche Preisanstiege gab es bei Pellets, Briketts und Scheiten mit +29,8 % gegenüber dem Vorjahresmonat (+11,0 % gegenüber September 2025).

Glas und Glaswaren (+2,6 %) wurden ebenfalls teurer als im Vorjahresmonat. Darunter stiegen die Preise für veredeltes und bearbeitetes Flachglas (+4,2 %) wohingegen die Preise für Hohlglas (-4,5 %) gegenüber Oktober 2024 sanken.

Statistisches Bundesamt (Destatis), Wiesbaden

Mit dem Beginn des letzten Monats eines Jahres sollte jeder Unternehmer – und insbesondere jeder Handelsvertreter – prüfen, ob offene Ansprüche zum Jahreswechsel verjähren könnten.

Mit dem Beginn des letzten Monats eines Jahres sollte jeder Unternehmer – und insbesondere jeder Handelsvertreter – prüfen, ob offene Ansprüche zum Jahreswechsel verjähren könnten. Denn Ansprüche können nicht unbegrenzt durchgesetzt werden: Ist ein Anspruch nämlich erst einmal verjährt, kann er gegenüber dem Schuldner endgültig nicht mehr erfolgreich geltend gemacht werden.

Die regelmäßige Verjährungsfrist

Die regelmäßige gesetzliche Verjährungsfrist beträgt drei Jahre. Sie endet stets mit Ablauf des 31. Dezember eines Jahres. Diese Frist gilt für nahezu alle alltäglichen Forderungen, also z. B. Kaufpreis-, Miet-, Werklohn- oder Zinsansprüche, sofern keine spezialgesetzliche Verjährungsregelung eingreift.

Für Handelsvertreter besonders bedeutsam:

Auch Provisions- und Ausgleichsansprüche unterliegen grundsätzlich dieser dreijährigen Verjährungsfrist.

Vertragsklauseln – die Gefahr einer verkürzten Verjährung

Besondere Vorsicht ist geboten, wenn Handelsvertreterverträge abweichende Verjährungsregelungen enthalten – etwa ist eine verkürzte einjährige Verjährungsfrist häufiger als Vertragsklausel in Handelsvertreterverträgen zu finden. Die Rechtsprechung stellt an die Wirksamkeit solcher Klauseln zwar hohe Anforderungen, doch können wirksame Verkürzungen im Einzelfall durchaus bestehen.

Daher gilt: Unbedingt überprüfen, ob der Handelsvertretervertrag Verjährungsverkürzungen enthält und ob diese transparent, eindeutig und wirksam vereinbart wurden.

Was verjährt zum Jahresende?

Zum diesjährigen Jahresende verjähren sämtliche Ansprüche, die im Laufe des Jahres 2022 entstanden und fällig geworden sind. Ihre Verjährungsfrist begann am 31. Dezember 2022 zu laufen und endet nun mit Ablauf des 31. Dezember dieses Jahres.

Provisions- und Ausgleichsansprüche im Detail

- Provisionsanspruch:

- entsteht, wenn der Unternehmer das Geschäft ausgeführt hat,

- wird fällig am letzten Tag des Monats, in dem abzurechnen ist (§ 87c Abs. 1 HGB),

- Verjährungsbeginn: Jahresende der Fälligkeit.

- Ausgleichsanspruch (§ 89b HGB):

- entsteht und wird fällig mit Beendigung des Handelsvertretervertrags,

- Verjährungsbeginn ebenfalls zum darauf folgenden Jahresende.

Damit verjähren alle Provisions- und Ausgleichsansprüche aus 2022 zum kommenden Jahreswechsel – sofern keine wirksame vertragliche Verjährungsverkürzung eingreift.

Mahnungen verhindern die Verjährung nicht

Immer noch weit verbreitet: die Annahme, Mahnungen würden die Verjährung verhindern.

Das ist falsch.

Weder

- Zahlungserinnerungen,

- außergerichtliche Mahnungen,

- noch anwaltliche Aufforderungsschreiben

haben eine hemmende Wirkung. Die Verjährungsfrist läuft trotz Mahnung ungehindert weiter.

Wie verhindert man Verjährung?

Um den Eintritt der Verjährung zu stoppen, sind verjährungshemmende Maßnahmen erforderlich. Dazu gehören insbesondere:

· Hemmung durch Verhandlungen

Verhandlungen hemmen die Verjährung, wenn ein echter Meinungsaustausch über Anspruch oder Anspruchsgrund stattfindet.

Nicht ausreichend sind:

- Schweigen des Schuldners,

- pauschale Ablehnung,

- ausweichende Antworten.

Besonders wichtig: Der Gläubiger trägt die Beweislast dafür, dass Verhandlungen tatsächlich geführt wurden. Eine schriftliche Dokumentation ist daher unerlässlich.

· Hemmung durch Rechtsverfolgung

Die wichtigste und sicherste Maßnahme ist die Einleitung gerichtlicher Schritte, insbesondere:

- durch Klageerhebung oder

- den Antrag auf Erlass eines Mahnbescheids.

Wichtig:

- Die Einreichung muss rechtzeitig vor dem 31.12. erfolgen.

- Das Gericht muss genug Zeit haben, die Zustellung an den Schuldner ohne Verzögerungsnachfragen vorzunehmen.

Wer am 31.12. Klage einreicht, riskiert, dass das Gericht Rückfragen stellt – dann tritt dennoch Verjährung ein.

Mahnbescheid – nur bei bezifferten Forderungen sinnvoll

Ein Mahnbescheid ist nur möglich, wenn der Anspruch der Höhe nach feststeht.

Für den Handelsvertreter bedeutet dies:

- geeignet: für abgerechnete, aber noch nicht bezahlte Provisionen,

- ungeeignet: für bloße Auskunftsbegehren oder ungeklärte Provisionsdifferenzen.

In solchen Fällen kommt nur eine Stufenklage (Auskunft – Abrechnung – Zahlung) in Betracht.

Fazit

Wer offene Ansprüche hat – insbesondere Handelsvertreter mit Provisions- und Ausgleichsforderungen – sollte den Monat Dezember unbedingt nutzen, um eine mögliche Verjährung zum Jahresende zu prüfen und rechtzeitig geeignete Maßnahmen einzuleiten. Verjährung tritt automatisch ein und kann den Verlust wertvoller Forderungen bedeuten. Sorgfalt, rechtzeitiges Handeln und eine fundierte Prüfung des Handelsvertretervertrags sind daher unverzichtbar, die CDH Mitglieder bei Ihrem Landesverband erhalten.

Das Wichtigste in Kürze

· Regelmäßige Verjährung:

3 Jahre, jeweils zum 31.12. – gilt auch für Provisions- und Ausgleichsansprüche des Handelsvertreters.

· Was verjährt zum Jahreswechsel?

Alle Ansprüche, die im Jahr 2022 entstanden und fällig geworden sind.

· Vertragsfallen:

Nicht selten enthalten Handelsvertreterverträge Vertragsklauseln mit denen die Verjährungsfristen verkürzt werden (z. B. 1 Jahr). Diese müssen unbedingt auf Wirksamkeit geprüft werden.

· Mahnungen reichen nicht:

Außergerichtliche Mahnungen hemmen die Verjährung nicht.

· Verjährung hemmen: Verhandlungen (echter Meinungsaustausch, diesen schriftlich dokumentieren!), Klage oder gerichtlicher Mahnbescheid (nur bei bezifferten Forderungen).

· Besonderheit beim Ausgleichsanspruch für Handelsvertreter: Zusätzlich zur Verjährung muss beim Ausgleichsanspruch die sogenannte Geltendmachungsfrist von 1 Jahr nach Vertragsende beachtet werden.