CDH NOW! KurzMeldungen Juni 2026

In der vergangenen Woche konnte ich mit meinen CDH Kollegen Eckhard Döpfer und Ingo Lorscheid am IUCAB Meeting 2026, das auf Einladung des französischen Mitgliedsverbandes APAC in Bordeaux stattgefunden hat, teilnehmen.

In der vergangenen Woche konnte ich mit meinen CDH Kollegen Eckhard Döpfer und Ingo Lorscheid am IUCAB Meeting 2026, das auf Einladung des französischen Mitgliedsverbandes APAC in Bordeaux stattgefunden hat, teilnehmen. Delegierte aus fast allen 21 Mitgliedsverbänden, darunter auch die CDH, kamen zusammen, um sich auszutauschen und die Themen zu besprechen, die für den Berufsstand der Handelsvertretungen aktuell von besonderer Bedeutung sind. Für unseren Verband, den CDH NOW!- Wirtschaftsverband für Handelsvermittlung und Vertrieb, hatte das Meeting eine besondere Bedeutung.

Zur großen Freude aller Teilnehmer der CDH gewann in diesem Jahr Werner Poiger, Mitglied im CDH NOW! mit seiner technischen Handelsvertretung im Investitionsgüterbereich PBS Sales. Mit der Verleihung des Preises wurden das internationale Engagement und die Leistung des Gewinners seitens der IUCAB besonders gewürdigt.

Der diesjährige Gewinner des George Haywards Awards 2026, Werner Poiger, in Begleitung seiner Marketing-Managerin Sandra Berger, nahm den Preis persönlich entgegen.

Wir gratulieren Werner Poiger zu dieser besonderen Auszeichnung!

Während des Meetings gab es weitere Highlights. Im Rahmen der gemeinsamen Delegiertenversammlung am 15. Mai 2026 wurde Olivier Mazoyer vom französischen Mitgliedsverband APAC als Präsident der IUCAB wiedergewählt. Ebenfalls wiedergewählt wurde Eva Pakkanen vom finnischen Mitgliedsverband FFTAF als Vizepräsidentin. Neu als Vizepräsident gewählt wurde Carlo Tabellini vom italienischen Mitgliedsverband USARCI. Ebenfalls wurde der Generalsekretär Christian Rebernig von der österreichischen WKÖ wiedergewählt. Allen eine herzliche Gratulation zur (Wieder-) Wahl.

Im 45. Online-Vertriebsbarometer von Ende März bis Mitte Mai 2026, hat über ein Viertel (25,3%) der Teilnehmer ihre aktuelle Geschäftslage mit gut oder sehr gut beurteilt.

Der Anteil der positiven Beurteilungen war damit gegenüber dem vergangenen Herbst etwas niedriger (-2,3%) und geringer als der Anteil der um 2,4% gestiegenen negativen Bewertungen von 28,1%. Der Anteil der zufriedenstellenden Beurteilungen blieb mit 46,6% nahezu konstant.

Bei der durchschnittlichen Beurteilung der eigenen Branchenlage, die immer wesentlich kritischer gesehen wird, ist der Anteil sehr guter Beurteilungen, bei konstantem Anteil (10,4%) guter Bewertungen zwar um 0,6% auf 2,0% gestiegen, aber 43,4% (+6%) der Teilnehmer beurteilten die Lage ihrer Branche schlecht. Fast so viele, wie der um 6,5% gesunkene Anteil von 44,2% befriedigender Einschätzungen.

Die kurzfristigen und die langfristigen Geschäftsaussichten wurden ebenfalls schlechter beurteilt als im letzten Herbst, wobei die kurzfristigen Perspektiven von mit 39,8% (+10,4%) weit mehr Handelsvertretern pessimistisch als optimistisch (-1,9% auf 6,0%) gesehen wurden. Langfristig erwartete mit 34,9% ein um 8,5% gewachsener Teilnehmeranteil eine Verschlechterung und nur noch ein Viertel (-2,6% auf 24,9%) eine Verbesserung. Keine Veränderung erwarteten kurzfristig nur noch 50,2% (-8,1%) und langfristig sogar nur 26,1% (-5,2%) der teilnehmenden Handelsvertreter.

Trotz des leicht negativen Gesamttrends hat sich, gemessen an der Entwicklung guter und schlechter Beurteilungen in sechs von 13 Branchen die aktuelle Situation gegenüber dem letzten Herbst verbessert und zwar in den Branchen Sportartikel und Zulieferindustrie kräftig, bei Textilerzeugnissen spürbar und leicht in den Branchen Medizinprodukte/Gesundheitswesen, GPK/Haushaltswaren und Maschinen/Industrieausrüstung. Eine weit überdurchschnittlich positive Geschäftslage haben dabei die Sportartikelbranche mit einem Anteil von 50% guten, ohne schlechte Beurteilungen und der Bereich Medizinprodukte/Gesundheitswesen mit 62,5% guten und 12,5% schlechten Bewertungen. In der Zulieferindustriebranche waren diese mit je 25% ausgeglichen, während die drei übrigen genannten Branchen zusammen mit der Schuh- und Lederwarenbranche immer noch die schlechtesten Geschäftslagen mit Anteilen von schlechten Bewertungen von 40% bis 62,5% und guten Beurteilungen von 0% bis 25%gemeldet haben. Keine wesentlichen Veränderungen der Geschäftslage gegenüber dem letzten Herbst ist in den Branchen Bekleidung und Papier-Verpackung-Büro-Druck festzustellen, wobei in der Bekleidungsbranche jeweils 27,3% der Handelsvertreter die Lage mit gut bzw. schlecht beurteilten und bei Papier-Verpackung-Büro-Druck dieses Verhältnis 30% zu 10% beträgt.

In den vier Branchen Bauwesen (35,5% (sehr) gut, 6,7% schlecht), Elektrotechnik (35% gut, 30% schlecht), Nahrungs- und Genussmittel (42,8% (sehr) gut, 14,3% schlecht) und Möbel (12,5% gut, 6,7% schlecht) hat sich die Geschäftslage gegenüber dem letzten Herbst nur wenig verschlechtert. Außer in der Möbelbranche ist die Geschäftslage in den übrigen drei Branchen aber immer noch gut und mehr oder weniger (Elektrotechnik) weit besser als im Gesamtdurchschnitt. Besonders stark verschlechtert hat sich die Geschäftslage im Sammelbereich Andere (15,6% (sehr) gut, 43,8% schlecht) die nun noch schlechter ist, als in der Möbelbranche

Wenn man die Differenz zwischen guten und sehr guten Beurteilungen einerseits und schlechten Beurteilungen der Geschäftslage andererseits betrachtet, waren die Beurteilungen in acht Branchen besser und in sechs Branchen schlechter als im Gesamtdurchschnitt. Dabei führen die Branchen Sportartikel und Medizinprodukte/Gesundheitswesen mit einem Positivsaldo von +50%, gefolgt von der Baubranche (+28,8%), der Nahrungs- und Genussmittelbranche (+28,5%) und den Branchen Papier-Verpackung-Büro-Druck (+20%), Elektrotechnik (+5%), Zulieferindustrie und Bekleidung mit jeweils 0%. Ein überdurchschnittlich höherer Anteil schlechter als guter Bewertungen der Geschäftslage wurde dagegen per Saldo in den Branchen Textilerzeugnisse (-57,1%), Schuhe und Lederwaren (-37,5%), Maschinen/Industrieausrüstung (-32,5%), GPK/Haushaltswaren (-30%), dem Sammelbereich Andere(-28,2%) und der Möbelbranche (-18,8%) abgegeben.

Einschätzungen der jeweiligen Branchenlage weiterhin noch skeptischer

Im Gesamtdurchschnitt etwas kritischer als im letzten Herbst wurde die jeweilige Branchenlage beurteilt, mit einem 0,6-prozentigen Anstieg der (sehr) guten Einschätzungen auf zusammen 12,4% und einem Anstieg der schlechten Beurteilungen um 6% auf 43,4%. Der Anteil der zufriedenstellenden Beurteilungen der jeweiligen Branchenlage sank dagegen deutlich, um 6,5% auf 44,2%.

In vier Branchen hat sich die Beurteilung der Branchenlage gegenüber dem letzten Herbst verbessert, in allen übrigen verschlechtert, jeweils in sehr unterschiedlichem Ausmaß. Dabei gab es per Saldo nur in den Branchen Medizinprodukte/Gesundheits-wesen (+37,5%), Bauwesen (+11%) und Elektrotechnik (0%) mehr oder gleich viele (sehr) gute Einschätzungen der Branchenlage als schlechte Beurteilungen. In der Nahrungs- und Genussmittel- (-14,3%), der Sportartikelbranche (-25%) und dem Sammelbereich Andere (-24,9%) blieb das Übergewicht schlechter Beurteilungen dabei aber noch deutlich unter dem Gesamtdurchschnitt von -31%. In allen übrigen acht Branchen überwog das Übergewicht der negativen Beurteilungen der Branchenlage den Durchschnittswert sehr deutlich, wobei der Negativsaldo nur in der Zulieferindustriebranche rückläufig war. Entsprechend hoch war dieser in den Branchen Textilerzeugnisse (-85,7%), GPK/Haushaltswaren (-70%), Möbel (-68,7%), Bekleidung (-63,6%) Maschinen/Industrieausrüstung (-60%), Papier-Verpackung-Büro-Druck und Schuhe und Lederwaren (je -50%), sowie der Zulieferindustrie (-45%).

Zukunftserwartungen: sowohl kurzfristig als auch langfristig pessimistischer

Die kurz- und langfristigen Geschäftserwartungen der teilnehmenden Handelsvertreter sind noch etwas pessimistischer als im letzten Herbst. Der Anteil derjenigen, die mit einer kurzfristige Verschlechterung rechnen, stieg um 10,4% auf 39,8%. Gleichzeitig ging auch der Anteil der Teilnehmer, die kurzfristig eine Verbesserung erwarten, um 1,9% auf 6% zurück. Deutlich rückläufiger (-8,1%) war der Anteil von 50,2% der Handelsvertreter, die kurzfristig keine Veränderung erwarten.

Langfristig gingen mit 24,9 % etwas weniger (-2,6%) der teilnehmenden Handelsvertreter von einer Verbesserung der Geschäftslage aus als im Herbst. Keine langfristige Veränderung erwartet mit 26,1% ein jetzt um 5,2% gesunkener Anteil der Befragten. Der Anteil der Handelsvertreter mit schlechteren langfristigen Geschäftserwartungen ist dagegen um 8,5% auf 34,1% aller Teilnehmer kräftig gewachsen und liegt damit deutlich über dem Anteil der Optimisten. Die langfristigen Geschäftsaussichten werden somit aber etwas optimistischer beurteilt als die kurzfristigen.

Gemessen an diesen Durchschnittwerten, nachfolgend die Beurteilungen der kurz- und langfristigen Perspektiven aus den einzelnen Branchen: Die Teilnehmer der Baubranche sind kurzfristig sehr pessimistisch (48,9%) und wenig optimistisch (4,4%), langfristig aber etwas optimistischer (26,7%) bei stark gewachsenem 34,1%igem Anteil schlechter Erwartungen. Kurzfristig erwarten mehrheitlich 50,2% und langfristig ein gutes Viertel (26,1%) keine Veränderung. In der Bekleidungsbranche gibt es auf kurze Sicht mit 27,3% dreimal mehr Pessimisten als Optimisten mit 9,1%. Fast zwei Drittel (63,6%) glauben kurzfristig nicht an eine Veränderung. Langfristig ist der Anteil der Pessimisten in der Bekleidungsbranche mit 36,4% sogar viermal so hoch wie der der Optimisten mit 9,1% und ebenso ungewöhnlich hoch (36,4%) ist der Anteil derjenigen, die sich keine Prognose zutrauen. 18,2% erwarten langfristig keine Veränderung.

Jeweils die Hälfte der Elektrotechniker erwarten kurzfristig keine Veränderung, langfristig aber eine Verschlechterung der Geschäftsaussichten. Kurzfristig glauben aber auch 40% an eine Verschlechterung und 35% sehen die Aussichten langfristig unverändert. Nur 5% der Elektrotechniker rechnen kurz- und 10% langfristig mit einer Verbesserung. Von den Teilnehmern aus dem Bereich GPK/Haushaltswaren erwartet kurzfristig eine Mehrheit von 80% eine Verschlechterung, ein Fünftel keine Veränderung und niemand eine Verbesserung der Geschäftslage. Die langfristigen Perspektiven beurteilten auch nur 20% der Teilnehmer besser, 10% unverändert und 60% schlechter.

Jeweils ein Viertel der Schuh- und Lederwaren-Handelsvertreter rechnen kurzfristig mit einer Verbesserung bzw. unveränderten Geschäftsaussichten, die andere Hälfte mit deren Verschlechterung, auch langfristig. Immerhin 37,5% glauben langfristig sogar an eine Verbesserung aber niemand an keine Veränderung. In der Branche Maschinen/Industrieausrüstung ist man langfristig überdurchschnittlich (32,5%) optimistisch, jeweils ein Viertel erwartet keine Veränderung oder eine Verschlechterung, aber 17,5% wagen keine langfristige Prognose. Kurzfristig erwartet in dieser Branche die Mehrheit (57,5%) keine Veränderung, nur 2,5% eine Verbesserung aber 35% eine Verschlechterung der Geschäftslage.

Von den Teilnehmer der Branche Medizinprodukte/Gesundheitswesen erwartet jeweils die Hälfte kurz- und langfristig eine Verschlechterung der Geschäftsaussichten. 37,5% sehen kurzfristig eine Verbesserung und 12,5% keine Veränderung. Langfristig sind die Anteile genau umgekehrt. Die Möbel-Handelsvertreter glauben kurzfristig mehrheitlich (56,3%) an eine Verschlechterung der Geschäftslage. 37,5% erwarten kurz und langfristig keine Veränderung. Langfristig rechnen 18,8% der Möbel-Handelsvertreter mit einer Verbesserung aber 31,3% mit einer Verschlechterung der Geschäftsaussichten.

Unter den Teilnehmern aus der Nahrungs- und Genussmittelbranche sehen kurzfristig 64,3% keine Veränderung, 21,4% sehen pessimistisch in die Zukunft und 14,3% glauben an eine Verbesserung der Geschäftslage. Langfristig rechnen doppelt so viele (28,6%) mit einer Verbesserung aber nur 21,4% mit einer Verschlechterung während über ein Drittel (35,7%) keine Veränderung erwartet. Von den Teilnehmern der Branche Papier-Verpackung-Büro-Druck erwarten kurz- und langfristig jeweils 40% eine Verschlechterung und 50% kurzfristig bzw. 30% langfristig keine Veränderung der Geschäftslage. Kurzfristig rechnet jeder zehnte, langfristig sogar jeder fünfte mit einer Verbesserung der Situation.

Von den Sportartikel-Handelsvertretern glaubt kurz- und langfristig niemand an eine Verbesserung der Geschäftsaussichten, aber 62,5% von ihnen rechnen kurz- und 75% langfristig mit deren Verschlechterung. Nur ein Viertel erwartet langfristig und kurzfristig 37,5% keine Veränderung. Unter den Handelsvertretern für Textilerzeugnisse glaubt niemand an eine kurzfristige Verbesserung der geschäftlichen Perspektiven. Mehr als die Hälfte (57,1%) rechnen nicht mit kurzfristigen Veränderungen, 28,6% mit einer Verschlechterung. Langfristig erwartet jeweils jeder Siebte (14,3%) entweder eine Verbesserung oder eine Verschlechterung der Situation. Genauso viele (28,6%) sehen aber langfristig keine Änderung. 42,9% der Textil-Handelsvertreter trauen sich keine Einschätzung der langfristigen Aussichten zu, so viele, wie in keiner anderen Branche.

Die Handelsvertreter der Zulieferindustrie rechnen mit großer Mehrheit von 75% kurzfristig nicht mit einer Änderung der Geschäftslage. An eine Verbesserung glauben hier nur 5% und jeder Zehnte rechnet mit einer Verschlechterung. Langfristig erwarten 45% (!) der Teilnehmer eine Verbesserung und nur 5% keine Veränderung. Jeweils 25% erwarten eine langfristige Verschlechterung der Geschäftsaussichten oder halte sie für nicht beurteilbar.

Im Sammelbereich Andere erwartet über die Hälfte (53,1%) der Teilnehmer kurzfristig keine Veränderung und 34,4% eine Verschlechterung der Geschäftslage. Mit einer kurzfristigen Verbesserung rechnen nur 3,1%. Langfristig erwarten hier jeweils 28,1% der Handelsvertreter entweder eine Verbesserung oder Verschlechterung und ein Viertel keine Veränderung der Geschäftslage. 18,8% der Teilnehmer dieses Sammelbereiches trauten sich keine Beurteilung der langfristigen Lageentwicklung zu.

Vermittelter Warenumsatz weiterhin deutlich rückläufig

Im aktuellen Vertriebsbarometer wurde auch die Entwicklung des vermittelten Warenumsatzes im letzten abgeschlossenen Vorquartal (IV 2025) gegenüber dem Quartal davor (III 2025) erhoben. Im letzten abgeschlossenen Quartal 2025 konnten nur noch 17,7% (-5% gegenüber der Herbsterhebung) der beteiligten Handelsvertreterbetriebe ihren vermittelten Warenumsatz um bis zu 10 Prozent gegenüber dem Vorquartal steigern. 6,8% (-0,8%) der Teilnehmerbetriebe konnten ihren vermittelten Warenumsatz um 11% bis 30% und mit 1,2% nur noch halb so viele Teilnehmer wie im Herbst um mehr als 30 Prozent gegenüber dem Vergleichsquartal steigern. Insgesamt gelang also mit 25,7% (-7%) einem guten Viertel der Handelsvertreter eine Steigerung ihres vermittelten Warenumsatzes.

Dagegen musste im vierten Quartal 2025 fast ein Drittel (32,9%; +2,1%) der teilnehmenden Handels-vertreter einen Rückgang des vermittelten Waren-umsatzes gegenüber dem Vorquartal um bis zu 10 Prozent und mit 24,9% (-0,2%) fast jeder Vierte sogar einen Rückgang von 11 bis 30 Prozent hin-nehmen. Der Anteil der Handelsvertreter, die einen Rückgang ihres vermittelten Warenumsatzes von mehr als 30 Prozent verkraften mussten, ist gegenüber unserer letzten Herbsterhebung von 6,6% auf 9,6% spürbar angestiegen. Der Anteil von allen Teilnehmerbetrieben, die im vierten Quartal einen Rückgang des vermittelten Warenumsatzes gegenüber dem Vorquartal zu verzeichnen hatten, lag mit 67,4% (+4,9%) also weiterhin bei weitem höher, als der 25,7-prozentige Anteil derjenigen, die ihren vermittelten Warenumsatz im vierten Quartal 2025 gegenüber dem Vorquartal steigern konnten.

Die Unterschiede zwischen den einzelnen Branchen waren auch hier sehr groß. Eine überdurchschnittlich große Minderheit von 45,5% der Handelsvertreter für Bekleidung, 42,8% für Nahrungs- und Genussmittel, 37,8% der Handelsvertreter im Bauwesen, jeweils 37,5% der Schuh- und Lederwaren-Handelsvertreter (zwei Drittel davon um mehr als 30%) und aus der Branche Medizinprodukte/Gesundheitswesen, sowie jeweils 30% der Teilnehmer aus den Branchen Elektrotechnik und Papier-Verpackung-Büro-Druck konnten ihren vermittelten Warenumsatz im vierten Quartal 2025 gegenüber dem Vorquartal steigern. Das gelang nur leicht unterdurchschnittlich vielen Sportartikel-Handelsvertretern (25%). Dagegen konnten aus dem Sammelbereich Andere (21,9%) und den Branchen Zulieferindustrie (20%), Maschinen/Industrieausrüstung und Möbel (je 12,5%) und GPK/Haushaltswaren (10%) nur weit weniger Teilnehmer als im Gesamtdurchschnitt (25,7%) im dritten Quartal 2025 Umsatzsteigerungen erzielen. In der Textilerzeugnis-Branche gelang das niemandem.

Die Mehrheit von 67,4% der teilnehmenden Handelsvertreter musste im vierten Quartal 2025 erneut erhebliche Rückgänge ihres vermittelten Warenumsatzes gegenüber dem Vorquartal hinnehmen. Unterdurchschnittlich häufig betroffen waren die Teilnehmer der Branchen Bekleidung (45,5%), Sportartikel und Medizinprodukte/Gesundheitswesen, von denen „nur“ die Hälfte Umsatzrückgänge erlitt, Nahrungs- und Genussmittel (57,1%), Bauwesen (57,8%), Papier-Verpackung-Büro-Druck (60%) sowie Schuhe und Lederwaren (62,5%). Im Sammelbereich Andere (68,8%) und in den Branchen Zulieferindustrie und Elektrotechnik (je 70%) waren etwas mehr Handelsvertreter als im Gesamtdurchschnitt von Umsatzrückgängen betroffen. Am häufigsten und weit überdurchschnittlich oft waren die Handelsvertreter der Möbelbranche (75,1%) und der Branchen Maschinen/Industrieausrüstung (80%), GPK/Haushaltswaren (90%) und Textilerzeugnisse (100%) von Umsatzrückgängen betroffen.

Die wichtigsten Ergebnisse

· 25,3% der Teilnehmer (-2,3%) beurteilen ihre eigene aktuelle Geschäftslage als gut oder sehr gut. So positiv beurteilen aber nur 12,4% (+0,6%) auch die aktuelle Lage ihrer Branche. 46,6% (-0,1%) bzw. 44,2% (-6,5%) der befragten Handelsvertreter halten ihre Geschäfts- bzw. Branchenlage für zufriedenstellend. Der Anteil der schlechten Beurteilungen der Geschäftslage stieg gegenüber dem vergangenen Herbst um 2,4% auf 28,1%. Der entsprechende Anteil negativer Beurteilungen der Branchenlage stieg sogar um 6% auf 43,4%.

· Nur noch 6% der Teilnehmer, 1,9% weniger als im Herbst, rechnen kurzfristig mit einer Verbesserung der Geschäftslage. Kurzfristige Verschlechterungen erwarten mit 39,8% weit mehr Handelsvertreter, 10,4% mehr als im Herbst, aber immer noch deutlich weniger, als der um 8,1% rückläufige Anteil von 50,2% der Teilnehmer, die kurzfristig keine Änderungen erwarteten.

· Die langfristigen Perspektiven sehen 26,1% der der Handelsvertreter unverändert, 5,2% weniger als im Herbst. Etwas weniger, um 2,6%, ging der Anteil von jetzt 24,9% der Befragten zurück, die langfristig eine Verbesserung erwarten. Der größte Einzelanteil, mit 34,1% mehr als jeder dritte Teilnehmer (+8,5%), rechnet mit einer Verschlechterung der langfristigen Geschäftsaussichten. 14,9% der Handelsvertreter (-0,7%) halten die langfristigen Perspektiven ihrer Branche für nicht beurteilbar.

· Im Vergleich zur letzten Erhebung im vergangenen Herbst ist der Anteil der Teilnehmerbetriebe mit einer Steigerung des vermittelten Warenumsatzes im vierten Quartal 2025 gegenüber dem Vorquartal um 7% auf 25,7% spürbar zurückgegangen. Der 67,4-prozentige Anteil derjenigen, die einen Rückgang ihres vermittelten Warenumsatzes hinnehmen mussten, ist um 4,9% gewachsen.

Die Zusatzfragen des 45. CDH-Vertriebsbarometers ergaben folgende Ergebnisse: Ein CDH-Mitgliedsunternehmen verfügt im Durchschnitt über knapp zwei (1,99) PKW, von denen etwas mehr als die Hälfte (1,02) gekauft und etwas weniger als die Hälfte (0,97) geleast ist. Außerdem werden im Durchschnitt pro Handelsvertreterbetrieb 1,33 PKW, die Mitarbeitern gehören, im Außendienst eingesetzt. Dazu kommen noch durchschnittlich 0,12 firmeneigene und 0,01 geleaste Nutzfahrzeuge.

Die durchschnittliche jährliche Laufleistung aller eingesetzten PKW, einschließlich der mitarbeitereigenen Fahrzeuge beträgt 29.159 Kilometer, die der Nutzfahrzeuge nur 1.866 Kilometer.

Die SPOGA+GAFA 2026 wird vom 22. Juni bis zum 24. Juni 2026 von der KölnMesse durchgeführt.

Die SPOGA+GAFA 2026 wird vom 22. Juni bis zum 24. Juni 2026 von der KölnMesse durchgeführt. Die Nordstil wird vom 25. bis 27. Juli 2026 im Messegelände der Hansestadt Hamburg stattfinden. Als CDH-Mitglied sind Sie eingeladen, diese Messen zu besuchen ohne Eintritt zahlen zu müssen.

Als internationale Leitmesse für Gartenlifestyle und BBQ bringt die spoga + gafa Entscheider aus der Branche in Köln zusammen. Besucher erwartet ein umfassender Überblick über die neuesten Trends und Produkte aus den Bereichen Gartenlifestyle, Outdoor-Living und Grillen – mit starker internationaler Beteiligung.

Die Nordstil-Sommer, der wichtigste Ordertermin im Norden Deutschlands für Konsumgüter für Norddeutschland und Skandinavien hat sich mit einer großen Auswahl an Produkten für Sie bereit gemacht. Sie bietet ein umfassendes Produktangebot gegliedert in die Produktbereiche Haus & Garten, Stil & Design, Küche & Genuss, Geschenke & Papeterie sowie Schmuck & Mode. Für den Einzelhandel ist sie der regionale Ordertermin für das Frühjahr- und Sommergeschäft, sowie für das Herbst-, Winter- und Weihnachtsgeschäft. Erleben Sie die neuesten Trends und Produkthighlights, treffen Sie Markenhersteller sowie Start-ups und gehen Sie wieder in den persönlichen Austausch.

Für den kostenlosen Messebesuch benötigen Sie jeweils einen Gutscheincode, mit dem Sie sich im Online Ticketshop der jeweiligen Messe ein kostenloses Online-Ticket generieren können. Bitte fordern Sie diesen per E-Mail mit Ihrem (Firmen-)Namen und der Angabe der gewünschten Messe und in welchem CDH-Wirtschaftsverband Sie CDH-Mitglied sind, bei der CDH an: info@cdh.de Der Gutscheincode ist ausschließlich online verwendbar und das generierte Online-Ticket berechtigt zum Eintritt während der gesamten Messelaufzeit.

8,1% der Unternehmen in Deutschland sehen den eigenen Fortbestand gefährdet. Das ergab die ifo Konjunkturumfrage im April.

„Die wirtschaftliche Lage bleibt angespannt“, sagt Klaus Wohlrabe, Leiter der ifo Umfragen. „Die Insolvenzzahlen dürften vor dem Hintergrund der geopolitischen Unsicherheit in den kommenden Monaten auf einem hohen Niveau bleiben.“

Besonders kritisch ist die Lage im Einzelhandel: 17,4% der Unternehmen sehen sich dort existenziell bedroht – ein neuer Höchststand. Die Kaufzurückhaltung der Verbraucher ist das beherrschende Thema. Zusätzlich belasten der wachsende Online-Handel und Billiganbieter aus dem Ausland die Geschäfte. Insgesamt fürchten 11,6% aller Handelsunternehmen (Groß- und Einzelhandel), dass sie ihr Geschäft aufgeben müssen.

Branchenübergreifend belasten drei Probleme die Unternehmen: fehlende Aufträge und schwache Nachfrage; steigende Betriebs- und Energiekosten; sowie eine zunehmend belastende Bürokratie. Viele Betriebe berichten auch deshalb von zunehmenden Liquiditätsengpässen, weil deren Kunden sparen oder insolvent werden. „Die Krise überträgt sich entlang der Lieferketten“, so Wohlrabe. „Wenn Kunden wegbrechen oder Aufträge stornieren, trifft das die Zulieferer und Dienstleister mit voller Wucht.“

Bei den Dienstleistern sehen sich 7,6% der Unternehmen in ihrer Existenz bedroht. In den Bereichen Beherbergung und Gastronomie liegt der Wert bei fast 20%. Auch in der Werbung und Marktforschung ist der Anteil mit 14,3% überdurchschnittlich hoch.

In der Industrie ist die Existenzbedrohung leicht auf 7,5% zurückgegangen. Dennoch bleibt der Druck erheblich: Hohe Energie- und Rohstoffkosten sowie internationale Wettbewerbsnachteile gegenüber asiatischen Anbietern belasten vor allem exportorientierte Branchen.

Im Bauhauptgewerbe stieg der Anteil leicht auf 7,3%. Der Auftragseinbruch im Wohnungsbau hält an; lange Genehmigungsverfahren und die Zurückhaltung der Banken bei der Baufinanzierung belasten den Sektor.

ifo Institut – Leibniz-Institut für Wirtschaftsforschung an der Universität München e.V.

Münchener Gesellschaft zur Förderung der Wirtschaftswissenschaft – CESifo GmbH

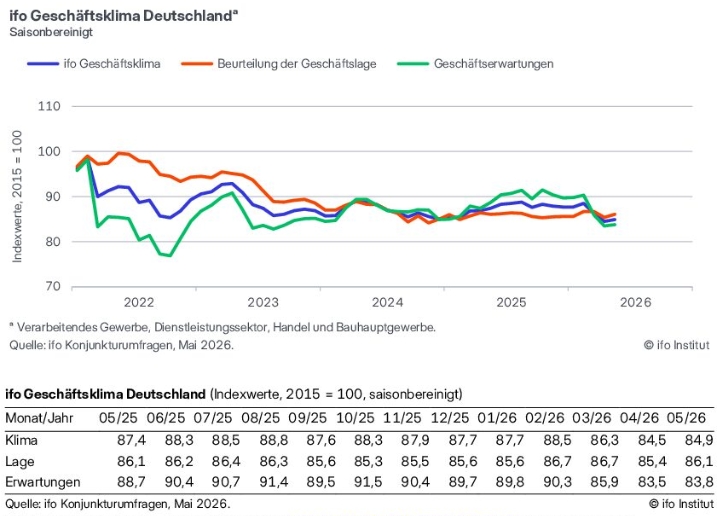

Nach dem Einbruch im März und April hat sich die Stimmung unter den Unternehmen in Deutschland leicht erholt. Der ifo Geschäftsklimaindex stieg im Mai auf 84,9 Punkte, nach 84,5 im April.

Die Unternehmen waren etwas zufriedener mit den laufenden Geschäften. Auch der Blick auf die kommenden Monate fiel weniger pessimistisch aus. Die deutsche Wirtschaft stabilisiert sich vorerst, die Lage bleibt aber fragil.

Im Verarbeitenden Gewerbe hat sich das Geschäftsklima etwas verbessert. Grund dafür waren positivere Urteile zur aktuellen Lage. Die Erwartungen trübten sich hingegen weiter ein. Die Zahl der Neuaufträge ging zurück.

Im Dienstleistungssektor hat der Index deutlich zugelegt. Insbesondere die Erwartungen erholten sich nach dem Einbruch in den letzten beiden Monaten. Die Unternehmen bewerteten auch die laufenden Geschäfte etwas besser. Die Stimmung in der Logistik bleibt angespannt, ist aber nicht mehr so katastrophal wie im Vormonat. Gleiches gilt für den Tourismussektor.

Im Handel ist das Geschäftsklima wieder gestiegen. Die Unternehmen zeigten sich zufriedener mit der aktuellen Lage. Zudem nahm der Pessimismus bei den Erwartungen etwas ab. Dennoch bleibt die Lage aufgrund der anhaltenden Kaufzurückhaltung der Verbraucher sowohl im Groß- als auch im Einzelhandel schwierig.

Im Bauhauptgewerbe hat das Geschäftsklima leicht nachgegeben. Dies war auf eine schlechtere Bewertung der Geschäftslage zurückzuführen. Die Erwartungen legten nach dem Einbruch im Vormonat etwas zu. Die Unternehmen sind dennoch weiterhin skeptisch.

Clemens Fuest, Präsident des ifo Instituts

Die deutsche Wirtschaft kommt nicht aus der Krise. Der Irankrieg mit seinen ansteigenden Energiepreisen und Lieferstörungen stoppen die erhoffte Erholung, zeigt die Konjunkturprognose des Instituts der deutschen Wirtschaft (IW).

Der Krieg im Nahen Osten trifft die seit langem angeschlagene deutsche Wirtschaft hart. Das IW rechnet für 2026 nur noch mit einem Wachstum von gut 0,4 Prozent – weniger als halb so viel wie im Dezember prognostiziert. Die erhoffte Erholung nach drei Jahren Rezession und Stagnation fällt damit erneut aus. Betroffen sind nahezu alle Bereiche: Exporte schrumpfen, Investitionen und Konsum stagnieren, die Erwerbstätigkeit sinkt – einzig der Staat stützt die Nachfrage.

Die Ergebnisse im Detail:

Die deutschen Exporte sinken 2026 um 0,3 Prozent – zum vierten Mal in Folge. Das Auslandsgeschäft koppelt sich weiter vom Welthandel ab, der um 1,7 Prozent zulegt. Denn die globale Nachfrage verschiebt sich weg vom deutschen Produktionsportfolio, die Wettbewerbsfähigkeit sinkt, Unternehmen verlagern ihre Produktion ins Ausland.

Die Investitionskrise hält an: Das IW halbiert nahezu seine Prognose für die Anlageinvestitionen von 2,2 auf 1,2 Prozent. Die Ausrüstungsinvestitionen etwa für Maschinen oder Nutzfahrzeuge lagen schon 2025 um elf Prozent unter dem Niveau von 2019. Nur jedes fünfte Unternehmen plant höhere Ausgaben – doppelt so viele wollen sogar kürzen.

Der private Konsum kommt 2026 nicht vom Fleck: Noch im Dezember rechnete das IW mit einem Plus von einem Prozent – jetzt stagniert er wieder. Steigende Energie- und Lebensmittelpreise treiben die Inflation auf gut drei Prozent und entziehen den Haushalten Kaufkraft. Die Folge: Viele Bürger halten ihr Geld zusammen.

Die schlechte Konjunktur setzt sich auf dem Arbeitsmarkt fort: Die Arbeitslosigkeit steigt auf gut drei Millionen, die Arbeitslosenquote auf 6,4 Prozent. Die Erwerbstätigkeit sinkt um 190.000 Personen.

Dass die Wirtschaft noch ein Plus verzeichnet, liegt am Staat: Öffentliche Konsumausgaben und Verteidigungsinvestitionen stützen die Nachfrage. Das hat seinen Preis: Das Staatsdefizit steigt auf 156 Milliarden Euro, die Staatsquote auf über 51 Prozent.

Krisen setzen der deutschen Wirtschaft zu

„Die Krisen prasseln schneller auf die deutsche Wirtschaft ein, als sie sich erholen kann“, sagt IW-Konjunkturchef Michael Grömling. Es sei dennoch verfehlt, wenn die Politik mit Tankrabatten suggeriere, die zwangsläufigen Wohlstandsverluste auffangen zu können. „Die Politik muss sich auf das konzentrieren, was sie beeinflussen kann“, so Grömling. Wenn Schwarz-Rot das Reformfenster nutze, um die Wettbewerbsfähigkeit und die Investitionsbedingungen für Unternehmen zu verbessern, sei dem Land mehr geholfen.

Institut der deutschen Wirtschaft (IW), Köln e.V.

Die reale (preisbereinigte) Produktion im Produzierenden Gewerbe ist nach vorläufigen Angaben des Statistischen Bundesamtes (Destatis) im April 2026 gegenüber März 2026 saison- und kalenderbereinigt um 0,4 % gestiegen.

Im weniger volatilen Dreimonatsvergleich war die Produktion von Februar 2026 bis April 2026 um 0,5 % niedriger als in den drei Monaten zuvor. Im März 2026 sank die Produktion gegenüber Februar 2026 nach Revision der vorläufigen Ergebnisse um 0,1 % (vorläufiger Wert: -0,7 %). Im Vergleich zum Vorjahresmonat April 2025 war die Produktion im April 2026 kalenderbereinigt 0,5 % niedriger.

Deutlicher Produktionsanstieg im Baugewerbe

Die positive Entwicklung der Produktion im April 2026 ist auf den Anstieg im Baugewerbe zurückzuführen (saison- und kalenderbereinigt +2,4 % zum Vormonat). Auch die Anstiege in der der chemischen Industrie (+2,1 %) und in der Herstellung von Metallerzeugnissen (+1,6 %) beeinflussten das Gesamtergebnis positiv. Negativ wirkte sich hingegen der Produktionsrückgang im Bereich der Automobilindustrie (-4,7 %) aus.

Die Industrieproduktion (Produzierendes Gewerbe ohne Energie und Baugewerbe) blieb im April 2026 gegenüber März 2026 saison- und kalenderbereinigt unverändert (0,0 %). Dabei stieg die Produktion von Vorleistungsgütern um 1,4 % und die Produktion von Konsumgütern um 1,9 %. Die Produktion von Investitonsgütern sank dagegen um 1,5 %. Außerhalb der Industrie stieg die Energieerzeugung um 0,2 %.

Im Vergleich zum Vorjahresmonat April 2025 sank die Industrieproduktion kalenderbereinigt um 2,1 %.

Produktion in energieintensiven Industriezweigen gestiegen

In den energieintensiven Industriezweigen ist die Produktion im April 2026 gegenüber März 2026 saison- und kalenderbereinigt um 1,0 % gestiegen. Im Dreimonatsvergleich war die Produktion in den energieintensiven Industriezweigen von Februar 2026 bis April 2026 um 2,6 % höher als in den drei Monaten zuvor. Verglichen mit dem Vorjahresmonat April 2025 war die energieintensive Produktion im April 2026 kalenderbereinigt um 0,9 % höher. Eine Analyse zum Produktionsindex für energieintensive Industriezweige ist auf der Themenseite „Industrie, Verarbeitendes Gewerbe“ im Internetangebot des Statistischen Bundesamtes verfügbar.

Produktion im Produzierenden Gewerbe

April 2026 (real, vorläufig):

+0,4 % zum Vormonat (saison- und kalenderbereinigt)

-0,5 % zum Vorjahresmonat (kalenderbereinigt)

März 2026 (real, revidiert):

-0,1 % zum Vormonat (saison- und kalenderbereinigt)

-3,4 % zum Vorjahresmonat (kalenderbereinigt)

Statistisches Bundesamt (Destatis), Wiesbaden

Der reale (preisbereinigte) Auftragseingang im Verarbeitenden Gewerbe ist nach vorläufigen Angaben des Statistischen Bundesamtes (Destatis) im April 2026 gegenüber März 2026 saison- und kalenderbereinigt um 3,8 % gesunken.

Der reale (preisbereinigte) Auftragseingang im Verarbeitenden Gewerbe ist nach vorläufigen Angaben des Statistischen Bundesamtes (Destatis) im April 2026 gegenüber März 2026 saison- und kalenderbereinigt um 3,8 % gesunken. Ohne die Berücksichtigung von Großaufträgen war der Auftragseingang ebenfalls um 3,8 % niedriger als im Vormonat.

Im weniger volatilen Dreimonatsvergleich lag der Auftragseingang von Februar 2026 bis April 2026 um 3,1 % niedriger als in den drei Monaten zuvor, ohne Großaufträge stieg er im gleichen Zeitraum um +3,5 %. Im März 2026 stieg der Auftragseingang nach Revision der vorläufigen Ergebnisse gegenüber Februar 2026 um 4,5 % (vorläufiger Wert: +5,0 %).

Die negative Entwicklung der Auftragseingänge im Verarbeitenden Gewerbe im April 2026 ist auf die deutlichen Rückgänge von Neuaufträgen in der Automobilindustrie (saison- und kalenderbereinigt -5,3 % zum Vormonat) und in der Herstellung von elektrischer Ausrüstung (-16,3 %) zurückzuführen. Auch der Rückgang des Auftragseingangs im Maschinenbau (-7,4 %) beeinflusste das Gesamtergebnis negativ.

Bei den Investitionsgütern lag der Auftragseingang im April 2026 um 2,9 % niedriger und bei den Vorleistungsgütern um 4,4 % niedriger als im Vormonat. Bei den Konsumgütern fiel er um 6,7 %.

Die Auslandsaufträge sanken im April 2026 um 4,2 %. Dabei fielen die Aufträge aus der Eurozone um 11,1 % und die Aufträge von außerhalb der Eurozone stiegen um 0,8 %. Die Inlandsaufträge sanken um 2,9 %.

Umsatz im April 2026 um 0,1 % höher als im Vormonat

Der reale Umsatz im Verarbeitenden Gewerbe war nach vorläufigen Angaben im April 2026 saison- und kalenderbereinigt 0,1 % höher als im Vormonat. Im Vergleich zum Vorjahresmonat April 2025 war der Umsatz kalenderbereinigt 0,6 % höher. Für März 2026 ergab sich nach Revision der vorläufigen Ergebnisse ein Anstieg von 1,2 % gegenüber Februar 2026 (vorläufiger Wert: +0,7 %).

Auftragseingang im Verarbeitenden Gewerbe

April 2026 (real, vorläufig):

-3,8 % zum Vormonat (saison- und kalenderbereinigt)

+1,6 % zum Vorjahresmonat (kalenderbereinigt)

März 2026 (real, revidiert):

+4,5 % zum Vormonat (saison- und kalenderbereinigt)

+6,1 % zum Vorjahresmonat (kalenderbereinigt)

Statistisches Bundesamt (Destatis), Wiesbaden

Die Verbraucherstimmung gibt in diesem Monat nicht weiter nach und erholt sich moderat um 3,3 Punkte. Nichtsdestotrotz liegt der Indikator nach den Erwartungen der Verbraucher für Juni bei -29,3 Punkten (Vormonat revidiert: -33,1 Punkte) und damit vergleichsweise niedrig.

Die Verbraucherstimmung gibt in diesem Monat nicht weiter nach und erholt sich moderat um 3,3 Punkte. Nichtsdestotrotz liegt der Indikator nach den Erwartungen der Verbraucher für Juni bei -29,3 Punkten (Vormonat revidiert: -33,1 Punkte) und damit vergleichsweise niedrig.Die Einkommenserwartungen, die sich mit Beginn des Irankrieges deutlich eingetrübt hatten, fallen aktuell merklich positiver aus als im April. Die Anschaffungsneigung bleibt trotz leichtem Anstieg weiter verhalten und die Sparneigung ist erneut leicht rückläufig. Dies zeigen die aktuellen Ergebnisse des NIM Konsumklimas powered by GfK.

Deutliche Erholung der Einkommenserwartungen

Die Einkommenserwartungen der Verbraucher, die zuletzt signifikant eingebrochen waren, erholen sich in diesem Monat spürbar und liegen nun bei -13,0 Punkten. Dies ist ein Plus von 11,4 Punkten im Vergleich zum Vormonat. Da der Konflikt im Nahen Osten bislang nicht weiter eskaliert ist, scheint ein Teil der geopolitischen Unsicherheit inzwischen in den Erwartungen der Verbraucher eingepreist zu sein. Gleichzeitig deuten politische Signale auf mögliche Entlastungsmaßnahmen hin. Dies dürfte dazu beigetragen haben, dass sich die Einkommenserwartungen der privaten Haushalte aufgehellt haben. Insgesamt bleibt der Indikator im Vergleich zum Vor-Krisen-Niveau jedoch deutlich im pessimistischen Bereich.

„Die Verbraucherstimmung beendet, zumindest für den Moment, ihren Sinkflug und erholt sich in diesem Monat wieder etwas“, erklärt Rolf Bürkl, Head of Consumer Climate beim NIM. „Neben den deutlich verbesserten Einkommensaussichten stützen eine rückläufige Sparneigung sowie eine leicht zunehmende Anschaffungsneigung derzeit das Konsumklima. Die Belastungen durch den Konflikt im Nahen Osten bleiben aber in der Grundtendenz bestehen und sind im Konsumklima weiterhin sichtbar.“

Anschaffungsneigung bleibt verhalten

Die Anschaffungsneigung verbessert sich um 1,2 Punkte im Vergleich zum letzten Monat und liegt nun bei -13,2 Punkten. Der Indikator, der sich ohnehin seit Längerem im Minus befindet, bleibt daher weiterhin eingetrübt und signalisiert, dass die Verbraucher es derzeit nicht besonders ratsam finden, größere Anschaffungen zu tätigen.

Sparneigung ist weiter leicht rückläufig

Die Sparneigung, die angibt, ob es die Menschen angesichts der allgemeinen Wirtschaftslage derzeit für ratsam halten, zu sparen, sinkt in diesem Monat weiter: Sie steht nach einem Rückgang um 2,2 Zähler nun bei einem Wert von 13,9 Punkten. Dies ist der dritte Rückgang in Folge. Im langfristigen Vergleich ist dieser Wert nach wie vor sehr hoch, allerdings etwas niedriger als noch zu Beginn des Jahres.

Konjunkturerwartungen zeigen keine weitere Abschwächung, Inflationssorgen lassen nach

Die Konjunkturerwartungen der Verbraucher verbessern sich in diesem Monat leicht um 2,5 Zähler auf -11,2 Punkte. Allerdings rechnet die Mehrheit der Verbraucher weiterhin mit einer Verschlechterung der wirtschaftlichen Lage in den kommenden zwölf Monaten. Vor dem Hintergrund der zuletzt mehrfach nach unten angepassten Wachstumsprognosen kann es jedoch als positives Signal gewertet werden, dass sich die Konjunkturerwartungen erholt haben. Dies dürfte im Kontext der deutlich gestiegenen Einkommens-erwartungen stehen.

Ebenso gehen die Verbraucher mehrheitlich davon aus, dass die Preise in den nächsten 12 Monaten steigen werden, aber auch hier ist der Indikator zuletzt gefallen. Im Vergleich zum Vormonat geht er um 5,4 Punkte zurück und weist einen Stand von -0,4 Punkten aus. Dieser Rückgang dürfte auf die Senkung der Energie-steuer auf Diesel und Benzin zurückzuführen sein, da Verbraucher diese Rückgänge stark wahrnehmen.

Gleichzeitig stieg die Inflationsrate in Deutschland im April auf 2,9 Prozent und lag damit einen Prozentpunkt über dem Wert vom Februar dieses Jahres.

GFK SE, Nürnberg; Nürnberg Institut für Marktentscheidungen (NIM)©

Die Verbraucherstimmung in Deutschland steigt erstmals seit Februar 2026 wieder leicht an, bleibt aber auf einem schwachen Niveau.

Die Verbraucherstimmung in Deutschland steigt erstmals seit Februar 2026 wieder leicht an, bleibt aber auf einem schwachen Niveau. Das geht aus dem aktuellen Konsumbarometer des Handelsverbandes Deutschland (HDE) hervor. Der negative Trend aus den Vormonaten setzt sich im Juni nicht weiter fort, aber die anhaltenden globalen Konflikte dämpfen weiterhin die Verbraucherstimmung.

Im Vergleich zum Vormonat steigt das HDE-Konsumbarometer leicht. Gegenüber dem Vorjahr ist die Stimmung allerdings stark eingetrübt. Der anhaltende Irankrieg und die steigenden Preise wirken sich weiterhin negativ auf die Konsumlaune aus. Die Anschaffungsneigung verbessert sich im Vergleich zum Vormonat minimal und liegt ebenfalls deutlich unter dem Wert des Vorjahrs.

Die Verbraucherinnen und Verbraucher blicken weiterhin pessimistisch auf die konjunkturelle Entwicklung. Der aktuelle Wert ist so niedrig wie zuletzt Anfang 2023. Dennoch ist eine leichte Verschiebung vom Sparen zum Konsum zu beobachten.

Nach der ersten Jahreshälfte 2026 fällt die Bilanz sehr negativ aus. Trotz leichtem Anstieg der Verbraucherstimmung im Juni ist es zu früh, einen konjunkturellen Hoffnungsschimmer für das zweite Halbjahr vorherzusagen. Für einen Aufschwung der Konsumbereitschaft ist es entscheidend, dass der Irankrieg zeitnah endet. Auch von der Politik angekündigte weitere Entlastungen sind erforderlich, um die Verbraucherstimmung und die Wirtschaft anzukurbeln. Ob dies gelingt, wird sich in den kommenden Wochen und Monaten zeigen.

Das jeweils am ersten Montag eines Monats erscheinende HDE-Konsumbarometer basiert auf einer monatlichen Umfrage unter 1.600 Personen zur Anschaffungsneigung, Sparneigung, finanziellen Situation und zu anderen konsumrelevanten Faktoren. Es hat eine Indikatorfunktion für den privaten Konsum und bildet nicht das aktuelle Verbraucherverhalten ab, sondern die erwartete Stimmung in den kommenden drei Monaten.

Handelsverband Deutschland – HDE – e.V., Berlin

Der Umsatz der Einzelhandelsunternehmen in Deutschland ist nach vorläufigen Ergebnissen des Statistischen Bundesamtes (Destatis) im April 2026 gegenüber März 2026 kalender- und saisonbereinigt real (preisbereinigt) um 0,3 % gesunken und nominal (nicht preisbereinigt) um 0,3 % gestiegen.

Der Umsatz der Einzelhandelsunternehmen in Deutschland ist nach vorläufigen Ergebnissen des Statistischen Bundesamtes (Destatis) im April 2026 gegenüber März 2026 kalender- und saisonbereinigt real (preisbereinigt) um 0,3 % gesunken und nominal (nicht preisbereinigt) um 0,3 % gestiegen. Im Vergleich zum Vorjahresmonat April 2025 sank der Umsatz real um 0,3 % und stieg nominal um 1,4 %. Im März 2026 verzeichnete der Einzelhandelsumsatz gegenüber Februar 2026 nach Revision der vorläufigen Ergebnisse einen Rückgang von real 0,3 % (vorläufiger Wert: -2,0 %) und nominal einen Zuwachs von 0,3 % (vorläufiger Wert: -1,5 %).

Auffällig war im April 2026 die Entwicklung der Umsätze der Tankstellen infolge des Kriegs im Nahen Osten: Nach Kalender- und Saisonbereinigung sanken die Umsätze real um 4,0 % und nominal 1,0 % gegenüber dem Vormonat. Im Vergleich zum Vorjahresmonat April 2025 verzeichneten die realen Umsätze einen Rückgang von 10,4 %, wohingegen die nominalen Umsätze um 7,6 % anstiegen. Zu beachten ist, dass im Umsatz der Tankstellen auch die Verkäufe in den Tankstellenshops enthalten sind.

Der Umsatz im Einzelhandel mit Lebensmitteln stieg im April 2026 gegenüber dem Vormonat kalender- und saisonbereinigt real um 3,2 % und nominal um 3,3 %. Im Vergleich zum Vorjahresmonat April 2025 verzeichnete der Umsatz im Lebensmitteleinzelhandel einen realen Rückgang von 0,1 % und einen nominalen Anstieg von 1,4 %.

Im Einzelhandel mit Nicht-Lebensmitteln sank der kalender- und saisonbereinigte Umsatz im April 2026 gegenüber dem Vormonat real um 2,2 % und nominal um 2,0 %. Im Vergleich zum Vorjahresmonat April 2025 verzeichnete der reale Umsatz einen Rückgang von 0,2 %, wohingegen der nominale Umsatz um 1,2 % stieg.

Im Internet- und Versandhandel verzeichnete der Umsatz im April 2026 gegenüber dem Vormonat ein Umsatzminus von real 4,7 % und nominal 4,5 %. Im Vergleich zum Vorjahresmonat April 2025 wuchs der Umsatz im Internet- und Versandhandel real um 0,4 % und nominal um 1,1 %.

Einzelhandelsumsatz, April 2026 (vorläufig, kalender- und saisonbereinigt)

-0,3 % zum Vormonat (real); +0,3 % zum Vormonat (nominal)

-0,3 % zum Vorjahresmonat (real); +1,4 % zum Vorjahresmonat (nominal)

März 2026 (revidiert, kalender- und saisonbereinigt)

-0,3 % zum Vormonat (real); +0,3 % zum Vormonat (nominal)

-0,2 % zum Vorjahresmonat (real); +1,2 % zum Vorjahresmonat (nominal)

Statistisches Bundesamt (Destatis), Wiesbaden

Die Verkaufspreise im Großhandel waren im April 2026 um 6,3 % höher als im April 2025.

Die Verkaufspreise im Großhandel waren im April 2026 um 6,3 % höher als im April 2025. Im März 2026 hatte die Veränderungsrate gegenüber dem Vorjahresmonat bei +4,1 % gelegen, im Februar 2026 bei +1,2 %. Ein höherer Preisanstieg als im April 2026 wurde im Vorjahresvergleich zuletzt im Februar 2023 verzeichnet (+9,5 % gegenüber Februar 2022). Ausschlaggebend für den Preisanstieg im April 2026 waren die Kriegshandlungen im Iran und im Nahen Osten, in deren Folge sich insbesondere die Großhandelspreise für Energieprodukte und Rohstoffe erhöhten. Wie das Statistische Bundesamt (Destatis) weiter mitteilt, stiegen die Großhandelspreise im April 2026 gegenüber März 2026 um 2,0 %.

Deutliche Preisanstiege bei Mineralölerzeugnissen sowie Nicht-Eisen-Erzen, -Metallen und -Metallhalbzeug

Hauptursächlich für den Anstieg der Großhandelspreise insgesamt gegenüber dem Vorjahresmonat war im April 2026 der Preisanstieg bei Mineralölerzeugnissen. Die Preise lagen hier im Durchschnitt 37,3 % über denen von April 2025. Auch gegenüber dem Vormonat März 2026 stiegen sie deutlich (+12,7 %).

Ebenfalls bedeutend für die Entwicklung im Vorjahresvergleich war der Preisanstieg im Großhandel mit Nicht-Eisen-Erzen, -Metallen und -Metallhalbzeug (+40,2 % gegenüber April 2025). Zudem stiegen die Preise im Großhandel für Blumen und Pflanzen um 9,3 % sowie für chemische Erzeugnisse um 7,3 % zum Vorjahresmonat.

Preisrückgänge im April 2026 gab es dagegen im Großhandel mit Milch, Milcherzeugnissen, Eiern, Speiseölen und Nahrungsfetten (-7,8 % gegenüber April 2025) sowie mit Kaffee, Tee, Kakao und Gewürzen (-7,5 % gegenüber April 2025).

Großhandelsverkaufspreise, April 2026

+6,3 % zum Vorjahresmonat; +2,0 % zum Vormonat

Statistisches Bundesamt (Destatis), Wiesbaden

Die Erzeugerpreise gewerblicher Produkte waren im April 2026 um 1,7 % höher als im April 2025. Einen höheren Anstieg gegenüber dem Vorjahresmonat hatte es zuletzt im Mai 2023 gegeben (+2,5 %).

Die Erzeugerpreise gewerblicher Produkte waren im April 2026 um 1,7 % höher als im April 2025. Einen höheren Anstieg gegenüber dem Vorjahresmonat hatte es zuletzt im Mai 2023 gegeben (+2,5 %). Wie das Statistische Bundesamt (Destatis) weiter mitteilt, stiegen die Erzeugerpreise im April 2026 gegenüber dem Vormonat März 2026 um 1,2 %.

Der Anstieg der Erzeugerpreise gegenüber dem Vorjahresmonat ist vor allem auf gestiegene Preise von Vorleistungsgütern zurückzuführen. Die Preise für Energie sind ebenfalls gegenüber dem Vorjahresmonat gestiegen. Auch Investitionsgüter und Gebrauchsgüter waren teurer als vor einem Jahr, günstiger als im April 2025 waren hingegen Verbrauchsgüter. Ohne Berücksichtigung von Energie stiegen die Erzeugerpreise im Vergleich zum Vorjahresmonat im April 2026 um 1,6 %, gegenüber März 2026 stiegen sie um 0,7 %.

Anstieg der Energiepreise vor allem durch Mineralölerzeugnisse

Energie war im April 2026 um 2,0 % teurer als im Vorjahresmonat. Gegenüber März 2026 stiegen die Energiepreise um 2,4 %. Durch die anhaltenden Kriegshandlungen im Iran und Nahen Osten stiegen die Mineralölpreise im April 2026 besonders stark (+35,5 % gegenüber April 2025 und +10,7 % gegenüber März 2026). Hingegen gab es bei Erdgas und elektrischem Strom, auch bedingt durch das immer noch hohe Preisniveau seit Beginn des Kriegs in der Ukraine, sogar Preissenkungen gegenüber dem Vorjahresmonat.

Unter den Mineralölerzeugnissen kostete leichtes Heizöl 57,6 % mehr als im April 2025 aber 1,6 % weniger als im März 2026. Rohbenzin (Naphtha) kostete 47,4 % mehr als vor einem Jahr und 19,9 % mehr als im März 2026. Die Preise für Kraftstoffe stiegen gegenüber dem Vorjahr um 34,0 % und gegenüber März 2026 um 2,2 %.

Erdgas in der Verteilung kostete über alle Abnehmergruppen hinweg betrachtet 3,1 % weniger als im Vorjahresmonat, aber 1,6 % mehr als im März 2026. Die Preise für Strom fielen gegenüber April 2025 um 4,7 % und gegenüber dem Vormonat März 2026 um 2,2 %, Fernwärme war 0,6 % günstiger als im Vorjahresmonat.

Preisanstiege bei Investitionsgütern und Gebrauchsgütern, Preisrückgänge bei Verbrauchsgütern

Die Preise für Investitionsgüter waren im April 2026 um 2,0 % höher als im Vorjahresmonat (+0,3 % gegenüber März 2026). Maschinen kosteten 1,9 % mehr, die Preise für Kraftwagen und Kraftwagenteile stiegen um 1,3 % gegenüber April 2025. Gebrauchsgüter waren im April 2026 um 1,9 % teurer als im Vorjahresmonat (+0,2 % gegenüber März 2026).

Die in Deutschland produzierten und verkauften Verbrauchsgüter kosteten dagegen 1,0 % weniger als im Vorjahresmonat, aber 0,2 % mehr als im März 2026. Unter den Verbrauchsgütern fielen die Nahrungsmittelpreise insgesamt um 2,5 %, gegenüber März 2026 stiegen sie um 0,2 %. Deutlich billiger als im April 2025 waren Butter (-38,8 %) und Schweinefleisch (-11,0 %). Gegenüber März 2026 stiegen die Preise für Schweinefleisch um 3,0 %. Rindfleisch war 9,0 % teurer als im Vorjahresmonat.

Preisanstiege auch bei Vorleistungsgütern

Die Preise für Vorleistungsgüter waren im April 2026 um 2,6 % höher als im Vorjahresmonat (+1,2 % gegenüber März 2026). Für den Preisanstieg gegenüber April 2025 sorgten vor allem die höheren Preise von Metallen (+9,1 %). Insbesondere die Preise für Edelmetalle (+63,6 %) stiegen gegenüber dem Vorjahresmonat deutlich, gegenüber März 2026 sanken die Edelmetallpreise hingegen um 5,9 %. Für Kupfer und Halbzeug daraus musste 20,9 % mehr bezahlt werden als im Vorjahr. Billiger als im Vorjahr waren dagegen Roheisen, Stahl und Ferrolegierungen (-0,9 %), darunter kostete Betonstahl allerdings 0,1 % mehr.

Holz sowie Holz- und Korkwaren (+5,4 %) waren ebenfalls teurer als im Vorjahresmonat, darunter Nadelschnittholz mit +8,7 % und Laubschnittholz mit +2,9 %. Erhebliche Preisanstiege gab es bei Pellets, Briketts und Scheiten mit +25,9 % gegenüber dem Vorjahresmonat, allerdings sanken die Preise gegenüber März 2026 um 3,2 %.

Die Preise für chemische Grundstoffe stiegen gegenüber dem Vorjahresmonat um 3,2 %, allein gegenüber März 2026 stiegen diese um 5,2 %. Düngemittel waren 8,4 % teurer als vor einem Jahr und 5,5 % teurer als im März 2026.

Die Preise für Glas und Glaswaren stiegen gegenüber dem Vorjahresmonat um 3,3 %. Darunter war veredeltes und bearbeitetes Flachglas 6,5 % teurer, wohingegen die Preise für Hohlglas um 1,7 % gegenüber April 2025 sanken.

Preisrückgänge gegenüber April 2025 gab es ebenfalls bei Papier, Pappe und Waren daraus, diese kosteten 1,7 % weniger als im Vorjahresmonat. Futtermittel für Nutztiere (-6,1 %) und Getreidemehl (-4,0 %) kosteten ebenfalls deutlich weniger als im April 2025.

Erzeugerpreise gewerblicher Produkte (Inlandsabsatz), April 2026

+1,7 % zum Vorjahresmonat; +1,2 % zum Vormonat

Statistisches Bundesamt (Destatis), Wiesbaden

Herausforderungen prägen den Markt für Fashion und Accessoires weiterhin. Der Umsatz wächst 2025 leicht auf 58,5 Milliarden Euro. Sportbekleidung verzeichnet unter den Warengruppen mit 4,8 Prozent das höchste durchschnittliche jährliche Wachstum seit 2019. Der lange prägende Trend um Casual- und Sportstyles ist im Wandel zu Smart Casual.

Herausforderungen prägen den Markt für Fashion und Accessoires weiterhin. Der Umsatz wächst 2025 leicht auf 58,5 Milliarden Euro. Sportbekleidung verzeichnet unter den Warengruppen mit 4,8 Prozent das höchste durchschnittliche jährliche Wachstum seit 2019. Der lange prägende Trend um Casual- und Sportstyles ist im Wandel zu Smart Casual.Politische und wirtschaftliche Unsicherheiten prägen weiterhin das Konsumverhalten in Deutschland: Mehr als jeder zweite Konsument (54 Prozent) sorgt sich aktuell darum, den eigenen Lebensstandard langfristig halten zu können. Die Folge: Konsumausgaben werden bewusster priorisiert, nicht alltagsnotwendige Anschaffungen häufiger aufgeschoben – auch zulasten von Bekleidung und Schuhen. Trotz der angespannten Konsumstimmung konnte sich der Markt für Fashion & Accessoires insgesamt stabil entwickeln. Das zeigt der neue Branchenbericht Fashion von IFH KÖLN und der BBE Handelsberatung: Im Jahr 2025 erreichte er ein Marktvolumen von 58,5 Milliarden Euro und wuchs damit erneut leicht gegenüber dem Vorjahr. Wachstumsimpulse gingen zuletzt insbesondere von Sportbekleidung aus, doch hier deutet sich ein Wendepunkt an. Für 2026 rechnen die Marktexperten mit einem weiteren moderaten Anstieg auf 58,8 Milliarden Euro.

„Inflation sowie politische und wirtschaftliche Unsicherheiten führen dazu, dass Konsumenten Mode deutlich bewusster, strategischer und zunehmend saisonunabhängig einkaufen. Gefragt sind vor allem vielseitig kombinierbare Produkte mit eindeutigem, längerem Nutzwert. Zudem steht der Fashionmarkt durch Entwicklungen wie Agentic Shopping, den wachsenden Secondhandmarkt und das Abflachen einzelner Trendbewegungen unter zusätzlichem Druck. Für Anbieter wird es daher entscheidend, Sortimente, Stilkonzepte und Mehrwerte konsequent an die individuellen Erwartungen der Konsumenten anzupassen“, so Lukas Reischmann, Manager Strategieberatung bei der BBE Handelsberatung.

Sportbekleidung stark nachgefragt

Ein Blick auf die Warengruppen zeigt: Sportbekleidung bleibt gefragt und erzielt seit 2019 ein durchschnittliches jährliches Wachstum von 4,8 Prozent. Neben funktionalen Eigenschaften profitieren sportliche Produkte vor allem von ihrem Image, das für Aktivität, Gesundheit und einen naturnahen Lebensstil steht. Auch Berufsbekleidung entwickelte sich positiv und legte zwischen 2019 und 2025 jährlich um durchschnittlich 1,9 Prozent zu. Gründe hierfür sind unter anderem funktionale und „professionelle“ Styles, die zunehmend auch im privaten Umfeld getragen werden, etwa bei Schuhen. Dagegen verliert Kinderbekleidung weiter an Bedeutung: Sinkende Geburtenzahlen wirken sich spürbar auf die Nachfrage aus und führen zu rückläufigen Umsätzen.

KI-Beratung und Smart Casual prägen den Fashionkauf

Bereits heute nutzen 35 Prozent der Konsumenten KI-Chatbots häufiger als klassische Suchmaschinen oder Plattformen. Künstliche Intelligenz dürfte damit auch im Modekauf künftig eine wachsende Rolle spielen. Schon jetzt ermöglichen KI-gestützte Systeme ganzheitliche Beratungslösungen – von der Stilberatung über Produktauswahl bis hin zu virtuellen Anproben – und erhöhen damit den Wettbewerbsdruck, insbesondere für stationäre Händler. Zudem befindet sich ein langanhaltender Trend der Branche rund um Casual- und Sportstyles aktuell im Umbruch und verschiebt sich in Richtung „Smart Casual“.

„Casual- und Sportstyles sind nicht rückläufig, verändern sich aber deutlich. Fehlender Individualität in Outfits wird zunehmend durch bewussteres Kombinieren und gezieltes Styling entgegengewirkt – reiner Komfort reicht vielen Konsumenten nicht mehr aus. Sneaker werden beispielsweise wieder häufiger durch Loafer oder Ballerinas ersetzt. Das neue Casual ist damit eher ein Smart Casual, wovon insbesondere hochwertigere Sortimentsbereiche wie Accessoires künftig wieder stärker profitieren könnten“, prognostiziert Carina Habke, Projektmanagerin am IFH KÖLN.

Über die Studie

Der „Branchenbericht Fashion“, Jahrgang 2026, des IFH KÖLN in Zusammenarbeit mit der BBE Handelsberatung zeigt die Veränderungen der vergangenen Jahre im Gesamtmarkt Fashion und Accessoires auf. Die Studie liefert detaillierte Ergebnisse zu Umsatz- und Vertriebsstrukturen und folgende Daten:

Marktvolumen auf Endverbraucherebene 2018 bis 2026

Neun Warengruppen* – Entwicklung, Wachstumstreiber

Vertriebswegeprofile, Vertriebsstrukturen 2018 bis 2025

Marktprognose 2026 bis 2030

Prognose der Vertriebswege 2026 bis 2030

* Die neun Warengruppen sind folgende: Berufsbekleidung, Damenbekleidung, Herrenbekleidung, Kinderbekleidung, Accessoires, Pelze- /Lederbekleidung, Sportbekleidung, Schuhe, Wäsche/Badeartikel/Strümpfe.

Die komplette Studie kann im Shop des IFH KÖLN heruntergeladen werden.

IFH KÖLN GmbH

Die Auftragseingänge in der deutschen Elektro- und Digitalindustrie sind im März 2026 zweistellig gestiegen, und zwar um 11,5 Prozent gegenüber Vorjahr. “Damit war der März der mit Abstand beste Monat im laufenden Jahr”, sagte ZVEI-Chefvolkswirt Dr. Andreas Gontermann.

“Angesichts der hohen geopolitischen Unsicherheit im weltwirtschaftlichen Umfeld wird sich allerdings erst noch zeigen müssen, wie nachhaltig die gute jüngste Entwicklung nach vorne gerichtet ist.”

Während aus dem Inland im März 1,9 Prozent mehr Bestellungen eingingen, erhöhten ausländische Kunden ihre Orders um ein Fünftel (+ 19,4 %). Die Aufträge aus der Eurozone zogen um 7,3 Prozent an, die aus Drittländern um mehr als ein Viertel (+ 26,5 %).

Im gesamten ersten Quartal dieses Jahres lagen die Bestellungen damit um 6,0 Prozent höher als im gleichen Vorjahreszeitraum. Hier stiegen die Inlandsorders um 2,7 und die Auslandsaufträge um 8,6 Prozent. Die Auftragseingänge aus dem gemeinsamen Währungsraum nahmen zwischen Januar und März um 11,4 Prozent gegenüber Vorjahr zu und die Orders aus dem übrigen Ausland um 7,0 Prozent.

Auch die Produktion elektrotechnischer und elektronischer Güter in Deutschland hat sich im März wieder deutlich positiver entwickelt. So wuchs der preisbereinigte Branchenoutput in diesem Monat um 4,5 Prozent gegenüber Vorjahr. “Allerdings konnte das Ergebnis fürs gesamte erste Quartal damit noch nicht wieder ins Plus gedreht werden”, so Gontermann. “Hier steht noch ein leichter Output-Rückgang um 0,5 Prozent in den Büchern.”

Die nominalen Erlöse der heimischen Elektro- und Digitalunternehmen konnten im März 2026 um 8,1 Prozent auf 21,9 Milliarden Euro zulegen. Dabei entwickelten sich der Inlands- und der Auslandsumsatz diesmal ähnlicher als noch im Januar und Februar. Ersterer stieg um 8,9 Prozent, letzterer um 7,3 Prozent. Die Geschäfte mit Kunden aus der Eurozone (+ 12,3 %) zogen deutlich stärker an als jene mit Partnern außerhalb des gemeinsamen Währungsraums (+ 4,4 %).

Im ersten Quartal 2026 kam der zusammengenommene Branchenumsatz auf 56,6 Milliarden Euro. Damit lag er 3,2 Prozent über dem entsprechenden Vorjahreswert. 27,0 Milliarden Euro (+ 5,8 %) entfielen auf Geschäfte im Inland und 29,7 Milliarden Euro (+ 1,1 %) auf Erlöse mit Auslandskunden. Während der Umsatz mit Partnern aus dem Euroraum zwischen Januar und März um 3,9 Prozent auf 11,2 Milliarden Euro vorrücken konnte, war bei den Geschäften mit Drittländern noch ein leichtes Minus (von 0,6 % auf 18,5 Mrd. €) zu verbuchen.

Die Kapazitätsauslastung in der deutschen Elektro- und Digitalindustrie ist zu Beginn des zweiten Quartals dieses Jahres leicht von 80,4 auf 79,6 Prozent der üblichen Vollauslastung gesunken. Gleichzeitig hat sich die Reichweite der Auftragsbestände erhöht – von 4,0 auf 4,6 Produktionsmonate.

Allfällige Produktionshemmnisse haben sich Anfang des zweiten Quartals merklich gegenüber dem ersten Vierteljahr verschoben: So berichteten nur noch 25 Prozent der Unternehmen von Auftragsmangel (nach zuvor 40 %). Dagegen stieg der Anteil von Elektrofirmen, die Materialknappheiten im weitesten Sinn verspüren, von elf auf 19 Prozent. „Hier dürften sich Folgen des Iran-Kriegs hereinkratzen”, so Gontermann.

Schließlich ist das Geschäftsklima in der deutschen Elektro- und Digitalindustrie trotz des Kriegs in Nahost auch im April nicht eingebrochen. „Die aktuelle Lage wurde sogar besser beurteilt als im März. Die allgemeinen Geschäftserwartungen fielen allerdings deutlicher zurück und liegen jetzt nur noch auf der Nulllinie“, sagte Gontermann. Die spezifischeren Exporterwartungen änderten sich im April kaum.

ZVEI e. V., Frankfurt am Main

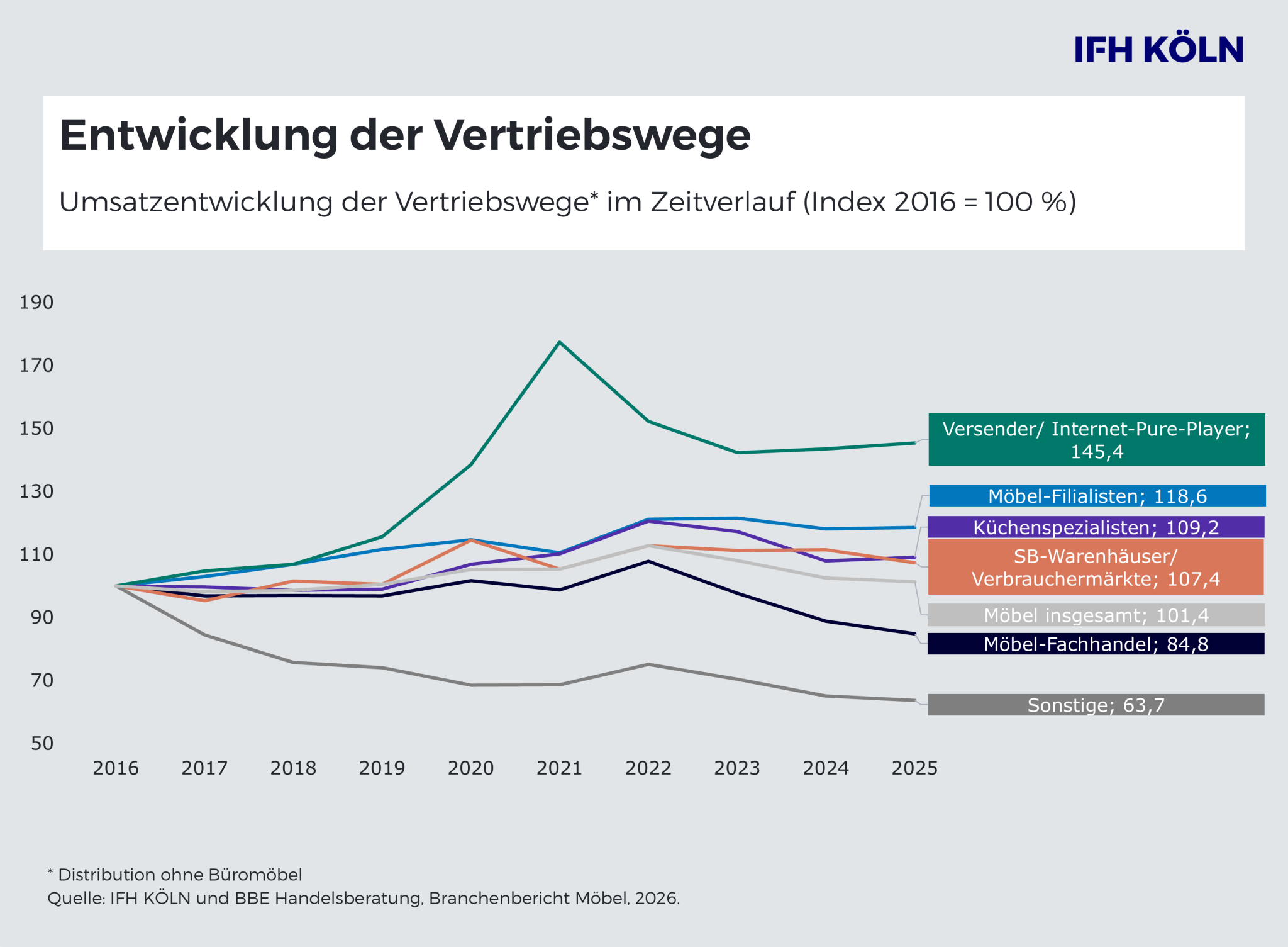

Der Möbelmarkt verzeichnete 2025 leichtes Minus von 1,1 Prozent. Viele Warengruppen waren rückläufig, Büromöbel mit den stärksten Verlusten. Der Onlinehandel gewann wieder an Fahrt.

Der kleinbetriebliche Möbelfachhandel und große Möbelhändler entwickelten sich weiter auseinander.

Der deutsche Möbelmarkt (Wohn- und Büromöbel) hat 2025 einen weiteren leichten Umsatzrückgang verzeichnet. Wie der neue „Branchenbericht Möbel“ des IFH KÖLN in Zusammenarbeit mit der BBE Handelsberatung zeigt, sank der Umsatz im Vergleich zum Vorjahr um 1,1 Prozent auf ein Marktvolumen von 23,9 Milliarden Euro. Trotz des leichten Rückgangs liegt der Markt damit nominal weiterhin über dem Vorkrisenniveau von 2019 und konnte sich insgesamt mit Blick auf die letzten Jahre wieder stabilisieren. Ursächlich für die Entwicklung sind neben der anhaltend schwachen Konjunktur auch zusätzliche geopolitische Unsicherheiten, zuletzt verschärft durch den Krieg im Iran. Infolgedessen rechnen die Marktexperten damit, dass sich der erhoffte Aufschwung weiter verzögert.

Büromöbel mit stärksten Verlusten

Mit Ausnahme leichter Zugewinne bei Küchen- und Gartenmöbeln verzeichneten 2025 nahezu alle Warengruppen Umsatzrückgänge. Büromöbel bilden mit einem Minus von 3,6 Prozent das Schlusslicht. Gleichzeitig zeigen sich strukturelle Verschiebungen im Markt: Büromöbel, einst ein Randsortiment im Möbelfachhandel, haben sich dort Stück für Stück etabliert. Auch infolge der Pandemie und der verstärkten Nutzung von Heimarbeitsplätzen ist das Geschäft mit Schreibtischen, Bürostühlen, Raumtrennern und Co. in den Fokus des Möbelfachhandels gerückt.

Große Filialisten behaupten sich – kleine Anbieter weiter unter Druck

Ein Blick auf die Entwicklung der Vertriebswege verdeutlicht die anhaltend hohe Dynamik im Möbelmarkt. Nach zwei Jahren der Normalisierung konnte der Onlinehandel 2025 wieder an Fahrt aufnehmen. Versender und Internet-Pure-Player steigerten ihre Umsätze erneut. Auch große Möbel-Filialisten sowie Küchenspezialisten entwickelten sich den Hochrechnungen zufolge leicht positiv. Insgesamt entwickeln sich der kleinbetriebliche Möbelfachhandel und große Möbelhändler weiter auseinander.

Über die Studie

Der „Branchenbericht Möbel“, Jahrgang 2025, des IFH KÖLN in Kooperation mit der BBE Handelsberatung, analysiert die Möbelbranche und zeigt die Veränderungen der vergangenen Jahre im Gesamtmarkt auf. Die Studie liefert detaillierte Ergebnisse zum Einkaufs- und Konsumverhalten deutscher Verbraucherinnen und Verbraucher.

· Marktvolumen auf Endverbraucherebene 2016 bis 2025

· 7 Warengruppen* – Entwicklung, Wachstumstreiber

· Vertriebswegeprofile, Vertriebsstrukturen 2016 bis 2025

· 6 Vertriebsformate – Entwicklung, Wachstumstreiber

· Marktprognose 2026 bis 2030

· Prognose der Vertriebswege 2026 bis 2030

* Die 7 Warengruppen sind wie folgt: Wohn-, Schlaf- und Jugendzimmer; Polstermöbel; Küchenmöbel; Kleinmöbel; Badmöbel; Gartenmöbel und Büromöbel.

Die komplette Studie kann über den Shop des IFH KÖLN erworben werden.

IFH KÖLN GmbH

In wirtschaftlich schwierigen Zeiten nehmen Zahlungsverzögerungen und Forderungsausfälle wieder zu. Für Handelsvertreter stellt sich deshalb häufig die Frage, welche Auswirkungen die Zahlungsunfähigkeit oder Zahlungsunwilligkeit eines Kunden auf den eigenen Provisionsanspruch hat.

Nicht selten schreiben Unternehmen offene Forderungen irgendwann ab und vertreten die Auffassung, damit entfalle automatisch auch die Provision des Handelsvertreters. So einfach ist die Rechtslage allerdings nicht.

Das Handelsvertreterrecht stellt hohe Anforderungen an den Wegfall eines bereits entstandenen Provisionsanspruchs. Maßgeblich ist § 87a Abs. 2 HGB. Danach entfällt die Provision nur dann, wenn feststeht, dass der Kunde seine Verpflichtung nicht erfüllen wird. Wann dieser Zeitpunkt erreicht ist, führt in der Praxis regelmäßig zu Streit.

Der Unternehmer muss die Forderung ernsthaft verfolgen

Die bloße Behauptung des Unternehmers, der Kunde werde nicht zahlen, genügt nicht. Ebenso wenig reichen einige Mahnungen oder Zahlungserinnerungen aus, um den Provisionsanspruch des Handelsvertreters entfallen zu lassen.

Nach der Rechtsprechung muss die Feststellung, dass der Kunde nicht leisten wird, nach objektiven Maßstäben getroffen werden. Der Unternehmer ist daher grundsätzlich verpflichtet, alle vernünftigen und zumutbaren Maßnahmen zur Durchsetzung seiner Forderung zu ergreifen. Dazu gehören regelmäßig nicht nur Mahnungen, sondern erforderlichenfalls auch gerichtliche Schritte und anschließende Zwangsvollstreckungsmaßnahmen.

Der Unternehmer kann sich nicht darauf berufen, eine Klage lohne sich wirtschaftlich nicht oder sei mit zu hohen Kosten verbunden. Entscheidet er sich freiwillig gegen die Durchsetzung seiner Forderung, bleibt er grundsätzlich zur Zahlung der Provision verpflichtet.

Etwas anderes gilt nur dann, wenn bereits von vornherein feststeht, dass eine Forderungsbeitreibung aussichtslos wäre. Dies kann beispielsweise bei einer eröffneten Insolvenz des Kunden, bereits erfolglosen Vollstreckungsversuchen anderer Gläubiger oder sonstigen eindeutigen Anzeichen einer Zahlungsunfähigkeit der Fall sein. In solchen Fällen muss der Unternehmer nicht erst einen aussichtslosen Prozess führen.

Nachträgliche Preisnachlässe gehen grundsätzlich nicht zulasten des Handelsvertreters

In der Praxis kommt es häufig vor, dass Unternehmen säumigen Kunden nachträglich Preisnachlässe gewähren oder Teilzahlungen akzeptieren, um wenigstens einen Teil der Forderung zu realisieren. Entscheidet sich der Unternehmer freiwillig für einen solchen Nachlass, darf dies regelmäßig nicht zulasten des Handelsvertreters gehen. Der Unternehmer kann durch eigenes Verhalten die bereits verdiente Provision grundsätzlich nicht nachträglich reduzieren.

Anders kann die Situation zu beurteilen sein, wenn zwischen Unternehmer und Kunde ein ernsthafter Streit über die Berechtigung oder Höhe der Forderung besteht und dieser durch einen gerichtlichen oder außergerichtlichen Vergleich beigelegt wird. Dann ist im Einzelfall zu prüfen, ob die Forderung tatsächlich in voller Höhe durchsetzbar gewesen wäre.

Beruht die Reduzierung des Kaufpreises beispielsweise auf berechtigten Gewährleistungsansprüchen des Kunden oder sonstigen Umständen aus der Risikosphäre des Unternehmers, bleibt der volle Provisionsanspruch des Handelsvertreters in der Regel bestehen. Fehlt es dagegen an solchen Gründen und wird die Forderung lediglich im Rahmen eines Vergleichs reduziert, kann sich auch die Provisionsgrundlage entsprechend verringern.

Versicherungsleistungen können den Provisionsanspruch erhalten

Besondere Bedeutung haben Versicherungsleistungen, die an die Stelle der ursprünglich geschuldeten Kundenzahlung treten. Erhält der Unternehmer aufgrund einer Versicherung eine Leistung, die wirtschaftlich den ausgefallenen Kaufpreis ersetzt, bleibt der Provisionsanspruch des Handelsvertreters grundsätzlich bestehen. Die Versicherungsleistung tritt dann an die Stelle der Kundenzahlung und ersetzt das ursprünglich geschuldete Entgelt. Dies gilt insbesondere dann, wenn eine Warenkreditversicherung oder eine vergleichbare Absicherung den Forderungsausfall ausgleicht. Nach überwiegender Auffassung darf der Unternehmer in solchen Fällen nicht einerseits den Ausfall durch die Versicherung kompensieren und andererseits die Provision mit Hinweis auf die Nichtzahlung des Kunden verweigern.

Vertragsklauseln ändern die Rechtslage regelmäßig nicht

Immer wieder finden sich in Handelsvertreterverträgen Klauseln, wonach der Unternehmer nicht verpflichtet sein soll, gegen säumige Kunden gerichtlich vorzugehen. Solche Regelungen sind grundsätzlich zulässig. Unzulässig wäre es jedoch, daraus zugleich abzuleiten, dass auch die Provision entfällt. Die Vorschriften des § 87a HGB gehören zu den zwingenden Schutzvorschriften des Handelsvertreterrechts. Von ihnen kann nicht zum Nachteil des Handelsvertreters abgewichen werden. Verzichtet der Unternehmer freiwillig auf die gerichtliche Durchsetzung seiner Forderung, trägt er daher regelmäßig selbst das wirtschaftliche Risiko und bleibt zur Zahlung der Provision verpflichtet.

Inkassovollmacht als praktisches Instrument

In manchen Branchen verfügen Handelsvertreter über eine Inkassovollmacht und sind berechtigt, Zahlungen des Kunden für den Unternehmer entgegenzunehmen. Dies kann den Zahlungsverkehr vereinfachen und Forderungsausfälle frühzeitig sichtbar machen.

Wer als Handelsvertreter Zahlungen vereinnahmt, muss diese selbstverständlich ordnungsgemäß an den Unternehmer weiterleiten. Bestehen jedoch eigene fällige Forderungen gegen den Unternehmer, kommt unter Umständen eine Aufrechnung in Betracht. Häufig enthalten Handelsvertreterverträge allerdings wirksame Aufrechnungsverbote, die einer solchen Vorgehensweise entgegenstehen können. Deshalb sollte die jeweilige Vertragsgestaltung sorgfältig geprüft werden.

Fazit

Der Wegfall eines Provisionsanspruchs wegen Nichtzahlung des Kunden ist die Ausnahme und nicht die Regel. Der Unternehmer muss grundsätzlich alle zumutbaren Maßnahmen ergreifen, um seine Forderung durchzusetzen. Unterlässt er dies freiwillig oder gewährt er dem Kunden aus wirtschaftlichen Erwägungen Preisnachlässe, darf dies regelmäßig nicht zulasten des Handelsvertreters gehen. Gerade in wirtschaftlich schwierigen Zeiten lohnt sich daher ein genauer Blick auf die tatsächlichen Ursachen eines Forderungsausfalls und die vom Unternehmer eingeleiteten Maßnahmen.

Das Wichtigste in Kürze

- Die Provision entfällt nicht bereits deshalb, weil der Kunde seine Rechnung nicht bezahlt.

- Der Unternehmer muss grundsätzlich alle zumutbaren Maßnahmen zur Durchsetzung seiner Forderung ergreifen. Mahnungen allein reichen regelmäßig nicht aus; häufig sind auch gerichtliche Schritte erforderlich.

- Verzichtet der Unternehmer freiwillig auf die Forderungsdurchsetzung, bleibt die Provision in der Regel geschuldet.

- Versicherungsleistungen, die einen Forderungsausfall ersetzen, können den Provisionsanspruch erhalten.

- Von den Schutzvorschriften des § 87a HGB kann vertraglich grundsätzlich nicht zum Nachteil des Handelsvertreters abgewichen werden.

Wie hoch liegt Ihre Investitionsquote in diesem Jahr? In welche Bereiche investieren Sie? Welche Themen beeinflussen am stärksten Ihre Investitionen?

Wie hoch liegt Ihre Investitionsquote in diesem Jahr? In welche Bereiche investieren Sie? Welche Themen beeinflussen am stärksten Ihre Investitionen? Mit ein paar kurzen Zusatzfragen haben wir unseren Wirtschaftstest für Handel & Dienstleistung in diesem Quartal angereichert. Bitte beteiligen Sie sich bis zum 3. Juli 2026 an der Umfrage.

Um Ihnen das Ausfüllen künftig zu erleichtern, werden die Fragen 18 bis 23 zum Tätigkeitsschwerpunkt und ähnliche Angaben automatisch vorausgefüllt, sofern Sie diese bereits im Vorquartal angegeben haben. Diese Angaben können Sie bei Bedarf weiterhin jederzeit anpassen.

Den Link zum Fragebogen finden Sie auf www.aga.de/wirtschaftstest. Die Ergebnisse werden den teilnehmenden Unternehmen übersichtlich und kompakt zur Verfügung gestellt.

Aktueller Link: https://link.webropolsurveys.com/S/0175AB7F709F3F91

Sesderma – Wissenschaft trifft Leidenschaft für schöne Haut

Sesderma – Wissenschaft trifft Leidenschaft für schöne HautSeit über 35 Jahren steht Sesderma für dermatologische Kompetenz und echte Hautgesundheit. Gegründet vom international anerkannten Dermatologen Dr. Gabriel Serrano, verbindet das spanische Labor medizinisches Know-how mit modernster Kosmetikforschung – für sichtbare Ergebnisse, die begeistern.

Was Sesderma besonders macht?

– Innovationskraft : Durch patentierte Nanotechnologie dringen Wirkstoffe tiefer in die Haut ein- für maximale Wirksamkeit bei bester Verträglichkeit.

– Zwei Marken – eine Vision:

Sesderma: Hochwirksame Dermokosmetik für die tägliche Anwendung zu Hause – mit innovativen Inhaltsstoffen wie stabilisiertem Vitamin C, dem 3-Retinol-System und Wachstumsfaktoren.

Mediderma: Professionelle Lösungen für Dermatologen und Kosmetikinstitute – von Peelings über Microneedling bis hin zu Phototherapie.

Ganzheitliche Hautpflege – wissenschaftlich fundiert, sichtbar wirksam.

Heute vertrauen Kundinnen und Fachanwender in über 80 Ländern weltweit auf Sesderma-Produkte- entwickelt mit Leidenschaft, geprüft nach strengsten Qualitätsstandards (ISO 22716).

Wir suchen Sie – unsere Vertriebspartner in Deutschland!

Sie sind Handelsvertreter (m/w/d) mit Kontakten zu Apotheken, Kosmetikinstituten oder Dermatologen?

Dann bieten wir Ihnen die Chance, mit einer internationalen Premiummarke zu wachsen!

Werden Sie Teil unserer Erfolgsgeschichte!

Profitieren Sie von einem starken Markenportfolio, innovativen Produkten und einem Team, das Sie persönlich unterstützt.

Gestalten Sie mit uns den wachsenden Markt der Dermokosmetik in Deutschland.

Wir freuen uns auf Ihre Kontaktaufnahme!

E-Mail: m.myrcha@sesderma.com

Telefon: +48 570 469 353